Tuloskausi on jälleen kuumimmillaan. Näkevätkö yritykset Euroopan tilanteen piristyneen kuten positiivisia yllätyksiä tarjonneet talousluvut antavat ymmärtää? Vaikuttaako Kreikan kriisi yhtiöiden näkymiin? Kärsivätkö amerikkalaisyhtiöt edelleen vahvistuvasta dollarista?

Tuloskauden seurantaan tarjoamme keskeisten indeksien tulosyllätykset systemaattisessa ja helposti luettavassa taulukkomuodossa. Niiden avulla sijoittaja saa nopean kuvan tuloskauden yllätyksistä eri puolella maailmaa tuloskaudesta toiseen. Positiiviset tulosyllätykset antavat tukea alueen osakemarkkinoille ja päinvastoin.

Tuloskehitys ja odotukset Yhdysvalloissa

Ensimmäisen vuosineljänneksen raportointikausi Yhdysvalloissa osoittautui melko hyväksi suhteessa laskettuihin tulosennusteisiin. Yhteenlaskettu tulossumma ylitti ennusteet peräti 6,7 %:lla, vaikkakin tuloskasvua itsessään kertyi vuodentakaisesta nipin napin positiiviset 0,4:ia. Liikevaihtotasolla vahvistunut dollari vaikutti selvästi ja yhteenlaskettu liikevaihto laski 3 %:ia vuodentakaisesta.

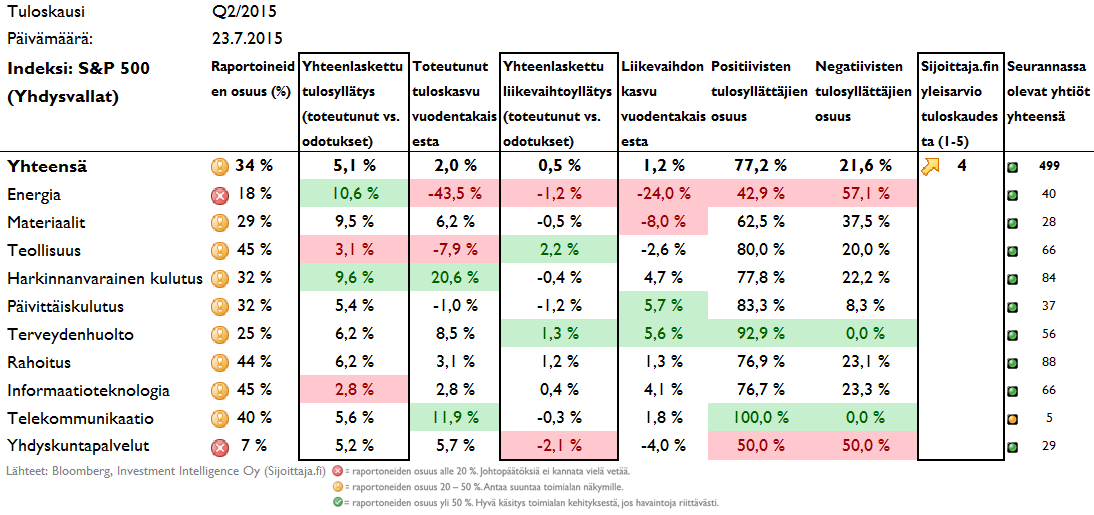

Yhdysvalloissa tuloskausi on alkanut hyvin. Yhteenlaskettu tulosyllätys on ollut noin 5 % positiivinen (=yhteenlasketut tulokset vs. analyytikko-odoukset) reilun kolmanneksen S&P 500 -indeksin yhtiöistä raportoitua tuloksensa. Tähän asti raportoineista sektoreista positiivisin yllättäjä on ollut harkinnanvarainen kulutussektori, jossa tulokset ovat ylittäneet odotukset lähes 10 %:lla (tässä tehokas ETF, vain jäsenille). Toki myös energiasektorin tulokset ovat olleet selvästi odotettua paremmat (+10,6 %), mutta absoluuttinen tuloskasvu (-43,5 %) on ollut onnetonta alentuneen energian hinnan johdosta. Lisäksi negatiivisten yllättäjien osuus on ollut suuri energiasektorilla. Q1 -tuloskauden kirkkain tähti terveydenhuoltosektori etenee edelleen hyvässä myötätuulessa ja sektorin yhtiöistä peräti 93 % on ylittänyt odotukset (tässä tehokas ETF, vain jäsenille).

Taulukko 1. S&P500-indeksin yhtiöiden tulosyllätykset.

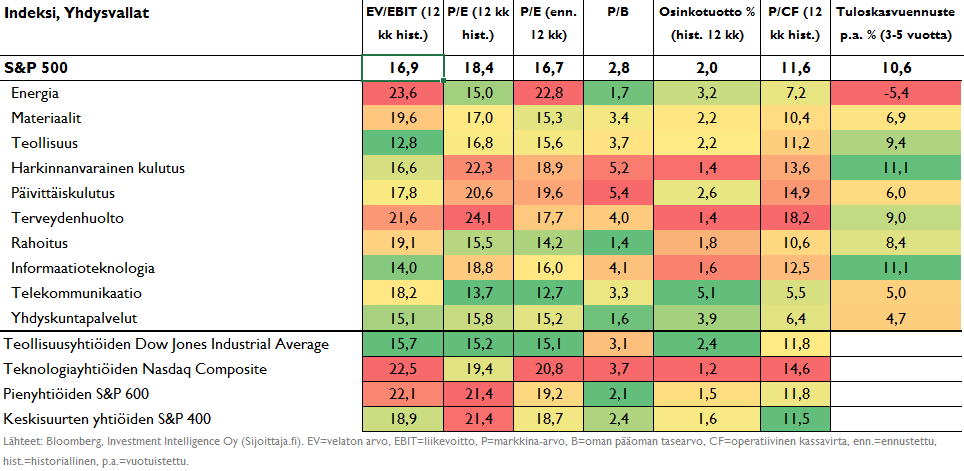

Alla olevassa taulukossa on esitetty Yhdysvaltain osakemarkkinoiden ja sektoreiden keskeiset arvostusluvut. Yhdysvalloissa yrityksillä on mennyt jo pitkään hyvin, mikä näkyy jo melko vaativina arvostustasoina. Tuoreen Indeksin valintatyökalumme päivityksen perusteella Yhdysvalloissa nousee positiivisesti esiin yhdyskuntapalveluyhtiöt (73 pistettä, tässä tehokas ETF, vain jäsenille), joita korkotason nousupelot ovat painaneet tänä vuonna voimakkaasti: sektorin tuotto on ollut -8,8 %:ia S&P500 -indeksin noustua +2,1 %. Muutoin yhdysvaltalaissektorit listavat poissaolollaan Indeksin valintatyökalumme kärjestä. Yhdyskuntapalvelut alkavat näyttää myös arvostuksensa puolesta houkuttelevilta.

Taulukko 2. Arvostustasot Yhdysvalloissa (per 23.7.2015).

Euroopassa tuloskausi on alkanut pehmeästi

Ensimmäisen vuosineljänneksen raportointikausi Euroopassa osoittautui lopulta erinomaiseksi heikentyneen valuutan tarjotessa kilpailukykyhyötyä ja talouskasvun osoittaessa asteittaisia piristymisen merkkejä.

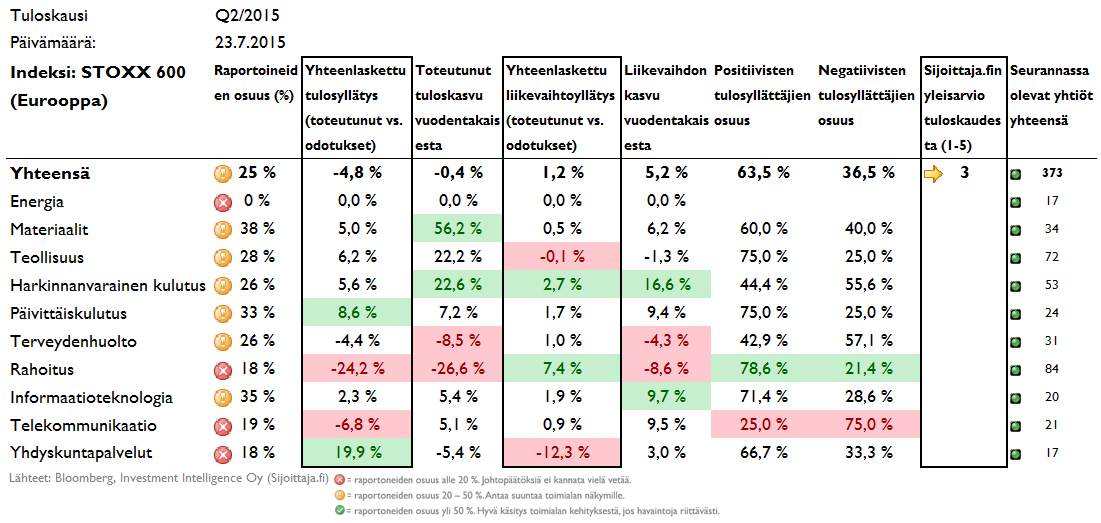

Tuloskausi Euroopassa on edennyt siihen pisteeseen, että ensimmäisiä johtopäätöksiä voidaan esittää. Huolta Euroopassa aiheuttaa poikkeuksellisen negatiiviset tulosyllätykset odotuksiin nähden (-4,8 %). Tämä on jossain määrin yllättävää ottaen huomioon hyvän liikevaihdon kasvun (+5,2 %). Vaikuttaakin siltä, että analyytikoiden odotukset on viritetty melko optimistisiksi.

Sektoreittain tarkasteltuna silmiinpistävää on erityisesti rahoitussektorin heikko tuloskasvu (-26,6 %) sekä onnettomat tulosyllätykset (-24,2 %), mutta tarkempi tarkastelu osoittaa, että taustalla on muutama iso kertaerä ja itse asiassa eurooppalainen pankkisektori on ylittänyt odotukset noin 4 %:lla (lue myös ETF-nostomme eurooppalaisesta pankkisektorista). Vastaavasti kuluttajasektoreilla näyttää menevän mukavasti ja ilahduttavaa on erityisesti hyvät kasvut niin liikevaihtojen kuin tulosten saralla (tässä tehokas ETF, vain jäsenille).

Taulukko 3. STOXX 600 -indeksin yhtiöiden tulosyllätykset.

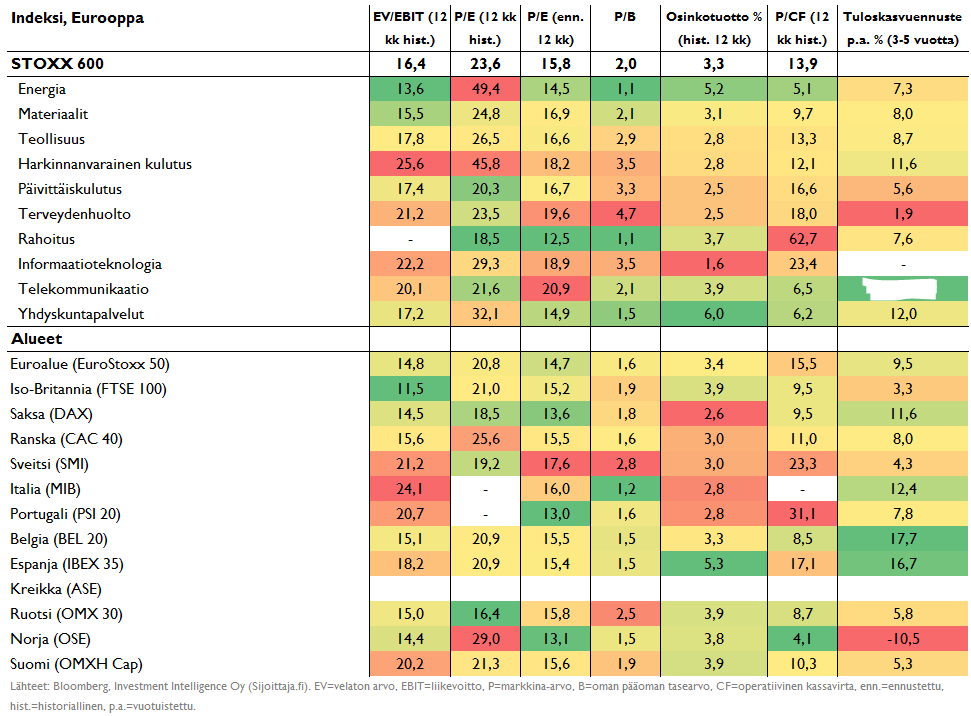

Alla olevassa taulukossa on esitetty Euroopan keskeisten maiden ja sektoreiden arvostusluvut. Euroopassa ongelmana on edelleen se, että arvostus vaikuttaa huokealta ainoastaan, jos odotettu tuloskasvu toteutuu (historialliset arvostusluvut korkeita). Positiivista on, että nyt myös talouskasvun piristymisestä on saatu merkkejä ja talousdata on yllättänyt selvän positiivisesti (aiheesta lisää Markkinaympäristössä).

Taulukko 4. Arvostustasot Euroopassa (per 23.7.2015).

Tulosyllätykset Suomessa

Ensimmäisen vuosineljänneksen raportointikausi Suomessa oli selvän positiivinen yllätys. Yhteenlaskettu tulossumma ylitti odotukset ennusteet omaavien 118 yhtiön osalta peräti 13 %:lla. Niin historiallisen kuin ennustetun P/E-luvun valossa Suomen osakemarkkinat kuuluvat Euroopan kalliimpiin, mutta trendi (ennustetut tulokset, keltainen käyrä) on vahvasti oikeaan suuntaan. Tämän raportointikauden osalta pettymyksiä on tullut paljon, mutta silti tilastojen valossa yhteenlaskettu tulosyllätys on ollut positiivinen (+2,6 %). Onkin jossain määrin huolestuttavaa, että pienilläkin tulospettymyksillä on nähty isoja laskuja. Indeksin valintatyökalussamme suomalaiset osakkeet jäävät listan häntäpäähän 44 pisteellään (per 21.7.2015).

Taulukko 5. OMX Helsinki Cap -indeksin yhtiöiden tulosyllätykset.

Lue tarkemmin hakusanalla ”päivän parhaita tuloksia” nostojamme hyvistä suomalaistuloksista. Suomalaista tuloskautta pääset seuraamaan myös tulosseurantataulukosta.

Tuloskausi Japanissa

Ensimmäisen vuosineljänneksen raportointikausi Japanissa (Nikkei-indeksi) oli melko onneton tulosten jäädessä selvästi (-15 %) odotuksista. Toisen vuosineljänneksen raportointikausi on vasta alkamassa, mistä syystä emme vielä esitä tuloskausitaulukkoa. Muutoin Japanissa osakemarkkinoiden kehitys on ollut silmiinpistävän vakaata verrattuna moniin muihin alueisiin. Uskomme japanilaisten osakkeiden tarjoavan edelleen hyvää hajautushyötyä Kreikan kriisin ja Yhdysvaltain keskuspankin ohjauskoron nostopelkojen keskellä.

Indeksin valintatyökalussamme japanilaiset osakkeet ovat listan keskivaiheilla 56 pisteellään, mutta mielenkiintoisena nyanssina japanilaiset pienyhtiöt saavat reilusti enemmän pisteitä (68).

Tuloskausikommentit ovat pääosin suunnattu jäsenillemme. Esitetyt tulosennusteet perustuvat luotettavista lähteistä kerättyyn analyytikoiden ennustedataan (ns. bottom up). Tuloskauden lukujen lähteenä Euroopassa ja Yhdysvalloissa FactSet, Thomson Reuters ja Bloomberg.

Tuloskauden Q2/2015 artikkelisarjan kirjoitukset löydät hakusanalla ”Tuloskausi Q2/2015″. Edelliseen Q2 tulosanalyysiin pääset tästä. Indeksejä vastaavat tehokkaat ETF:t löydät ETF-valintatyökalusta ja Indeksin valintatyökalusta.

Artikkeli on alun perin julkaistu Sijoittaja.fi-sivustolla 27.7.2015.