Sijoitussuunnitelmassa pysyminen on yksi sijoittajan suurimpia ongelmia.

Pelkästään lyhyen tähtäimen uhkapelaamisesta jättäytyminen ei ratkaise kaikkia haasteita vaan sijoittajan tulee myös ylläpitää pitkän tähtäimen ratkaisuja kuten sijoitussalkun allokaatiota. Tässä kirjoituksessa pohditaan sijoitussalkun uudelleen tasapainottamisen tärkeyttä yksinkertaisen ETF-salkkuesimerkin valossa.

Sijoitussalkkuun valitut sijoitustuotteet, yksittäiset osakkeet tai muut sijoitusinstrumentit, eivät pysy samassa painossa koko ajan. Niiden painot sijoitussalkussa muuttuvat tuotteiden arvon muutoksen mukana. Painolla tarkoitetaan sitä prosenttiosuutta mitä kukin sijoitustuote edustaa sijoitussalkun kokonaisarvosta.

Ajatellaan tilannetta, jossa sijoittaja valitsee salkkuunsa viisi sijoitustuotetta, vaikkapa erilaisia ETF-rahastoja (indeksiosuusrahastoja). Salkku muodostetaan aluksi 1/N -strategialla (ns. equal weight -strategia), eli jokaista tuotetta ostetaan salkkuun samalla summalla. Tässä tapauksessa jokaista tuotetta ostetaan siis 20 %:lla salkun kokonaisarvosta.

Ajan kuluessa osa tuotteista nousee, osa laskee ja joku saattaa jopa pysyä samassa hinnassa kuin ne oli alunpitäen ostettu. Arvoaan kasvattaneiden tuotteiden paino sijoitussalkussa nousee sitä mukaa kuin niiden arvo pörssissä kasvaa. Arvoaan menettäneiden tuotteiden paino taas laskee.

Tämä johtaa siihen, ettei salkun eri osien painot pysy alkuperäisessä 20 % painossa. Vaikutus lopputulokseen voi vaikuttaa aluksi pieneltä, mutta muutos voi olla tuntuva muun muassa salkun riskitasoon. Arvoaan kasvattaneet tuotteet saattavat olla riskillisempiä ja samalla salkun riskitasot voivat nousta merkittävästi. Pahimman skenaarion toteutuessa nämä tuotteet ovat niitä, jotka menettävät arvoaan eniten ja vaikuttavat näin eniten salkun kokonaistuottoon.

Miten salkun tasapainottaminen tehdään?

Salkun uudelleen tasapainottamisella tarkoitetaan sitä, että salkku palautetaan haluttuun painotukseen. Uudelleenpainottamisen voi tehdä monella tapaa. Yksi tapa on muuttaa painotukset tietyin aikavälein kuten kerran 3 kuukaudessa tai vain kerran vuodessa. Oikean aikavälin löytäminen on hankalaa ja riippuu tietystä salkun sisällöstä sekä sijoittajan tavoitteista ja riskinsietokyvystä. Liian tiheä uudelleen tasapainottaminen johtaa kasvaneisiin kaupankäyntikuluihin ja liian harvoin tehty taas voi jättää vaikutukset olemattomiksi.

Sijoitussalkun tasapainottamisen voi tehdä myös teknisempiin asioihin keskittyen eli tarkkailemalla yksittäisten tuotteiden painojen muutoksia. Tällä tarkoitetaan sitä, että tarkkaillaan tuotteiden painojen muutoksia tiettyihin rajoihin suhteutettuna. Tuotteen paino voidaan palauttaa takaisin alkuperäiseen, eli tässä tapauksessa 20 %:n, vaikkapa tilanteessa, jossa se on muuttunut 10 prosenttiyksikköä suuntaan tai toiseen. Eli muutos tehdään kun jonkin tuotteen paino on muuttunut tuosta 20 %:sta 10 %:n tai 30 %:n. Tällä tavalla muutosten aikajännettä ei ole ennalta määrätty vaan se elää markkinoiden mukaan. Muutosta ei ole siis tarve tehdä ellei ennalta päätetyt rajat siihen anna syytä.

Sijoitussalkun uudelleenpainottamisen hyödyt syntyvät salkun riskitasojen ylläpitämisestä sekä siitä, että se on ikään kuin automaattinen ratkaisu myydä kalliilla ja ostaa halvalla. Kun yksittäisen tuotteen arvo on pudonnut, tulee tasapainotuksen yhteydessä ostettua sitä halvemmalla kuin se oli aikaisemmin hankittu. Arvoaan kasvattaneiden tuotteiden kohdalla taas myydään niitä kalliimmalla kuin niitä oli viimeisen uudelleenpainottamisen yhteydessä hankittu.

Uudelleen tasapainotuksia systemaattisesti tekevä sijoittaja ei jää roikkumaan liian pitkäksi aikaa tiettyyn tuotteeseen vaan seuraa kurinalaista tapaa ylläpitää salkkuaan alkuperäisessä sijoitussuunnitelmassa.

Esimerkki ETF-salkulla

Alla olevassa esimerkissä on muodostettu ETF-salkku ostamalla viittä eri ETF-tuotetta samalla rahasummalla (eli 1/N tai equal weight -salkku). ETF:t on valittu sillä perusteella, että ne edustavat toisistaan eroavia markkinoita ja niiden olemassa oloaika on tarpeeksi pitkä mielekästä esimerkkiä varten. Salkkuun valitut ETF:t ovat:

EEM – iShares MSCI Emerging Markets ETF (Kehittyvät markkinat)

EFA – iShares MSCI EAFE ETF (Kehittyneet markkinat pl. P-Amerikka)

FXC – iShares China Large Cap UCITS ETF (Kiinalaiset isot yhtiöt)

IVV – iShares Core S&P 500 ETF (Yhdysvaltojen osakkeet)

TLT – iShares 20+ Year Treasury Bond ETF (Yhdysvaltojen velkakirjat)

Esimerkissä vertaillaan kahta näistä ETF:stä muodostettua salkkua sillä erolla, että toisessa annetaan alkupainotusten muuttua vapaasti markkinoiden mukaan ja toisessa tehdään salkun uudelleenpainotus 120:n kaupankäyntipäivän välein eli noin puolivuosittain. Toinen on siis perinteinen osta ja pidä -salkku ja toinen uudelleenpainotettu salkku.

Aikavälillä tammikuusta 2006 vuoden 2015 kesäkuun alkuun saakka uudelleen tasapainotettu salkku olisi tuottanut 4.55 % vuodessa kun osta ja pidä -salkku olisi jäänyt 3.88 %:n vuotuiseen tuottoon. Esimerkki huomioi myös uudelleenpainottamisesta johtuvat kaupankäyntikulut. Eli tuotot ja muut tulokset ovat laskettu sijoittamisen kulut huomioiden.

25 000 euron alkusijoitus olisi kasvanut tuona aikavälillä uudellenpainotetulla salkulla 38 221 euroon ja osta ja pidä -salkulla 35 894 euroon. Uudelleenpainottamisella saatiin tässä tapauksessa siis yli 2 300 euron etu.

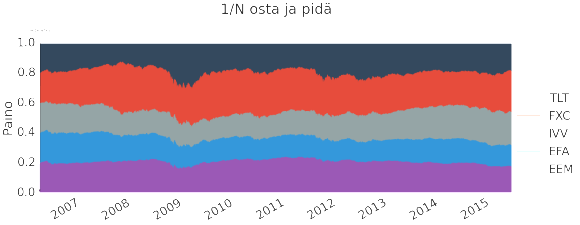

Alla olevista kuvaajista voidaan nähdä selkeästi yksittäisten instrumenttien arvonmuutosten vaikutukset salkun allokaatiorakenteeseen – eli siihen miten niiden painot elävät yli ajan. Ylempänä olevassa kuvassa on osta ja pidä -salkku ja alla olevassa uudelleenpainotettu salkku. Kuvaajista nähdään kuinka osta ja pidä -salkussa tiettyjen tuotteiden painot eroavat enemmän alkuperäisestä allokaatiosta kun taas uudelleenpainotuksella saadaan tasattua instrumenttien “elämistä” salkussa.

On tietysti tilanteita ja salkkuja, joissa uudelleenpainottamisella ei saavuteta hyötyjä ja sijoittaja tulee maksaneeksi vain turhia kaupankäyntikuluja. Yleensä uudelleenpainottamisen hyödyt realisoituvat markkinaheiluntojen aikana. Osta ja pidä -strategia menestyy hyvin tilanteissa, joissa sijoitusaikavälille sattuu vain yksisuuntaista nousua eikä sijoitussalkussa suuren painon saaneiden instrumenttien riskit ehdi toteutua.

Varmempi tapa välttyä turhilta salkkuun hiipiviltä riskeiltä on kuitenkin systemaattisesti tasapainottaa sijoitussalkkua.

Artikkeli on julkaistu alunperin oululaisen finanssiteknologiayhtiö TAVIQ Oy:n blogissa. Tutustu yhtiöön TAVIQ:n kotisivuilla sekä twitterissä.