– KAUPALLINEN YHTEISTYÖ –

Ohessa kolmen viime kuukauden katsaus Salkunrakentajan vertaislainasalkkuun ja samaan aikaan perustettuun Lainaajan Mallisalkkuun. Tutustumme myös vertaislainasijoittajille keskeisimpään riskiin – luottotappioihin.

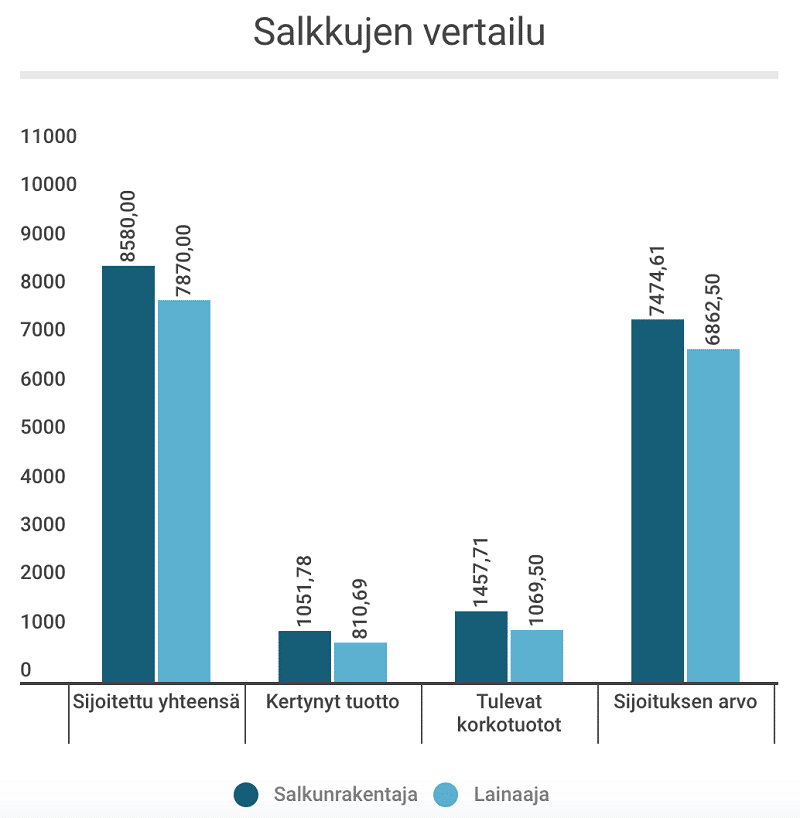

Salkunrakentajan Vertaislainasalkku jo selvästi edellä Lainaajan Mallisalkkua

Salkkuumme on sijoitettuna 5000 euron pääoma. Sisäisen korkokannan tuottoprosentti (XIRR) salkussamme oli helmikuun alussa edelleen huimat 26,48 prosenttia ja odotettavissa oleva tuotto 1457,71 euroa. Korkotuottoja sijoitussalkkumme on reilussa vuodessa kerryttänyt 1 051,78 euroa. Käteisen osuus on tällä hetkellä salkussa 115,34 euroa eli vain noin kahden sijoituksen verran.

Samaan aikaan perustetun ja saman suuruisen Lainaajan Mallisalkun sisäisen korkokannan tuottoprosentti (XIRR) oli reilu kolme prosenttiyksikköä pienempi kuin Salkunrakentajan salkun, ollen 22,95 prosenttia.

Tuottoprosentti on laskenut reilu kolme prosenttiyksikköä marraskuun alusta. Lainaajan Mallisalkun odotettavissa oleva tuotto on tällä hetkellä 1069,50 euroa ja korkotuottoja se on kerryttänyt 810,69 euroa. Ero salkkujen välillä on näin ollen lisääntynyt SalkunRakentajan salkun hyväksi. Käteisen osuus Lainaajan Mallisalkussa oli hieman pienempi, ollen 91,64 euroa.

Erot salkuissa johtuvat sijoitusstrategioista. Olemme sijoittaneet ainoastaan kolmeen parhaaseen lainaluokkaan (3-5) maksimikorolla Lainaajan automaattisen sijoituksen kautta. Yli puolet lainoistamme on parhaassa viiden tähden lainaluokassa.

Lainaajan Mallisalkussa taas on sijoitettu kaikkiin lainaluokkiin (1-5) pyrkimyksenä saada lainalle mahdollisimman korkea tuotto. Lainaajan salkussa yli puolet sijoituksista sijaitseekin tällä hetkellä alimmissa kolmessa lainaluokassa. Tässä markkinatilanteessa strategiamme sijoittaa parempiin lainaluokkiin on ollut kannattavampi, emmekä tällä hetkellä näe tarvetta muuttaa sijoitustrategiaamme.

Kiriikö Salkunrakentajan Salkku lisää eroa Lainaajan Mallisalkkuun? Miten sijoitettujen lainojen takaisinmaksu jatkuu? Entä pysyykö myöhästyneiden maksujen taso entisellään? Jäämme seuraamaan markkinoiden kehitystä mielenkiinnolla.

Entäs ne luottotappiot?

Vertaislainauksen keskeisin riski on, että lainanottaja ei maksa velkaansa takaisin. Riskiä voi pienentää hajauttamalla sijoituksen useaan pieneen lainaan ja tarkalla lainanottajien valinnalla. Ja mikäli kävisi niin, että lainanottaja jättäisi maksunsa väliin, voidaan tältä saada lopulta maksu perittyä oikeusteitse.

Lainaajassa suurin osa vertaislainan ottaneista, 70-80 prosenttia, maksaa laskunsa aikataulun mukaisesti. Yli vuoden jälkeen SalkunRakentajan salkussa 69 prosenttia maksuista on aikataulussa ja vain 12 prosenttia on myöhässä yli 30 päivää.

Lainaajan Mallisalkussa myöhässä yli 30 päivää on 13 prosenttia lainoista. Nämäkin salkut noudattavat ainakin vielä tässä vaiheessa kyseistä keskiarvoa.

Miten Lainaajassa erääntyneet maksut sitten käsitellään? Koska luottotappio syntyy ja mitä se tarkoittaa sijoittajalle?

Koska vertaislaina siirretään perintätoimistolle?

Kun lasku on myöhässä, Lainaajasta lähetetään velalliselle maksumuistutus, johon lisätään sijoittajille maksettava korko myös myöhässäoloajasta ja muistutusmaksu. Mikäli velallinen ei useammasta muistutuksesta huolimatta maksa laskujaan 60 päivän jälkeen, lasku voidaan siirtää perintätoimistolle perittäväksi.

Siinä vaiheessa, kun lasku on myöhässä 90 päivää, laina eräännytetään viimeistään. Kun laina on siirretty perintätoimiston käsiteltäväksi, velallinen sopii maksujärjestelyistä suoraan perintätoimiston kanssa.

Vielä siinäkin vaiheessa, kun laina on eräännytetty ja siirretty perintätoimiston käsiteltäväksi, sijoittajat saavat täyttä korkoa sijoitukselleen 180 vuorokauden ajan. 180 vuorokauden jälkeen sijoitukselle maksetaan virallista viivästyskorkoa, joka on tällä hetkellä 7 prosenttia. Vaikka sijoittajat saavat korkotuloja sijoituksesta, vertaislainasijoituksen aika voi venyä todella pitkäksi. Velkasuhde on nimittäin voimassa jopa 20 vuotta. Tyypillisesti siirto ja maksuajan piteneminen johtaa 4-5 vuoden takaisinmaksuaikaan suunnittelun 2-3 vuoden sijaan.

Koska luottotappio muodostuu sitten sijoittajalle?

Perintätoimistolle siirretyistä lainoista suurin osa saadaan maksettua takaisin. Mikäli perintätoimisto ei saa perittyä velallisen lainoja, siirtyy laina oikeudelliseen perintään. Tällöin selvitetään velallisen maksukyky ja kerätään maksut. Jos velallisella ei ole ulosmitattavaa omaisuutta, tuloja eikä tuloja ole odotettavissa jatkossakaan, ulosotto antaa varattomuusilmoituksen. Tässä vaiheessa luottotappio syntyy sijoittajalle.

Luottotappio syntyy myös silloin, jos velallinen kuolee ja kuolinpesä todetaan varattomaksi.

Muutama viikko sitten luottotappioiden käsittelyyn yksityishenkilöille tuli odotettu parannus, kun KHO:n päätöksellä vertaislainasijoitusten luottotappioista tuli verovehännyskelpoisia.

Tämän perusteella sijoittajalla on oikeus vähentää velkakirjojen lopullisista luovutuksista mahdollisesti aiheutuvat luottotappiot. Vertaislainojen luovutuksesta syntynyt tappio vähennetään omaisuuden luovutuksesta saadusta voitosta verovuonna ja viitenä sitä seuraavana vuotena sitä mukaa, kun voittoa kertyy. Mikäli vertaislainaa ei myydä perintäyhtiölle, arvonmenetys voidaan vähentää viimeistään siinä vaiheessa, kun ulosottoviranomainen antaa velallisesta varattomuustodistuksen.

Sijoittajille luottotappioksi kirjataan alle yksi prosenttia kaikista velallisista.

Lisätietoa vertaislainoista löydät osoitteesta www.lainaaja.fi.

20 vuotisen velkasaneerauksen seurannan voi välttää, kun perinnässä olevan saatavan myy puolisolleen yhdellä eurolla. Silloin myyntitappion voi vähentää kerralla eikä tarvitse enää huolehtia eduistaan perinnän, oikeuskäsittelyn ja velkasaneerauksen eri käänteissä.

Edellytyksenä verottajan mukaan on, että menettelyllä on muu kuin verotuksellinen peruste eli että sillä ei ainoastaan kuitata samana vuonna syntyneitä myyntivoittoja.

Jos sitten velkaa joskus saadan jokunen euro perittyä, ostaja eli tässä tapauksessa puoliso maksaa siitä tietenkin myyntivoittoveron. Etuna on kuitenkin se, ettei kummankaan tarvitse enää huolehtia saamisistaan, koska verottaja tekee sen heidän puolestaan.

Lisää täältä: https://www.vero.fi/syventavat-vero-ohjeet/kannanotot/47634/arvonsa_menettaneen_omaisuuden_myynti_n/