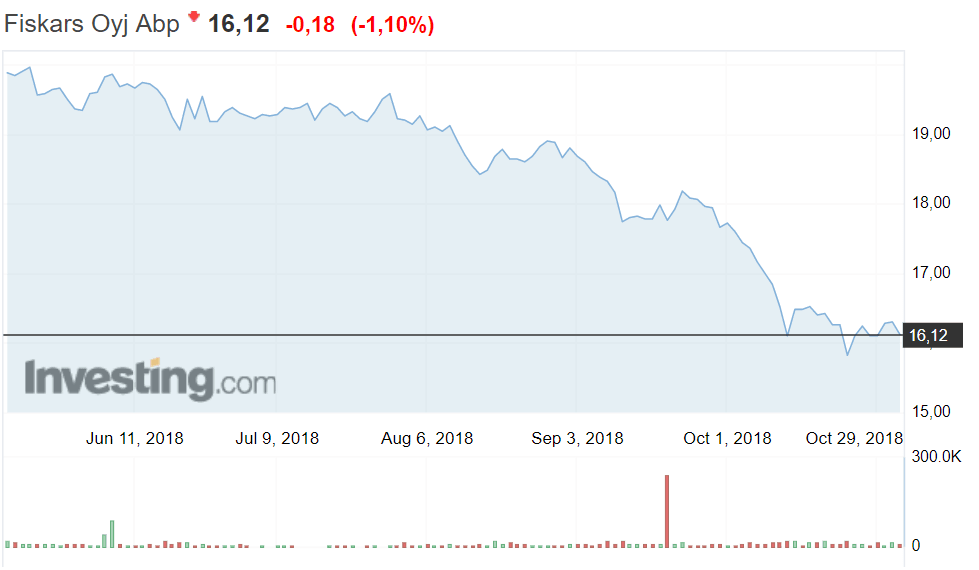

Fiskarsin Liikevaihto kutistui 5,3 prosenttia pudoten vajaaseen 256 miljoonaan euroon, kun vuodentakainen vertailuluku oli 270 miljoonaa euroa. Liikevaihto jäi alle analyytikoiden 268 miljoonan euron konsensusodotuksen.

Liiketulos puolestaan putosi kolmannella vuosineljänneksellä 23 miljoonaan euroon, kun vuosi sitten liiketulos oli lähes 27 miljoonaa euroa. Analyytikoiden konsensusennuste oli selvästi korkeampi, 27 miljoonaa euroa.

Yhtiö pitää näkymät ennallaan.

Vuonna 2018 Fiskars odottaa konsernin vertailukelpoisen liikevaihdon jäävän hieman edellisvuodesta ja vertailukelpoisen EBITAn kasvavan vuoteen 2017 verrattuna. Vuoden viimeinen neljännes on merkittävä sekä liikevaihdon että kannattavuuden osalta.

[xyz-ihs snippet=”Nordnet-valittajaA”]

Fiskarsin toimitusjohtajan Jaana Tuomisen mukaan kolmannen vuosineljänneksen tulos oli vaihteleva. Functional-liiketoiminnassa vertailukelpoinen EBITA kasvoi merkittävästi, vaikka vertailukelpoinen liikevaihto pysyi edellisvuoden tasolla. Living-liiketoiminnassa sen sijaan liikevaihto ja vertailukelpoinen EBITA laskivat. Myönteistä oli Tuomisen mukaan se, että konsernin rahavirta vahvistui edellisvuoden tasolta.

Fiskars kertoi käynnistävänsä kolmevuotisen uudelleenjärjestelyohjelman Living-liiketoiminnassaan. Kodin tuotteita valmistava ja Iittalan ja Arabian kaltaisista brändeistä tunnettu Living on toinen sen kahdesta liiketoiminta-alueesta. Toinen on puutarhatuotteista tunnettu Functional.

Living-liiketoimintayksikkö tarjoaa premium- ja luksustuotteita kattamiseen, lahjatavaroihin ja sisustamiseen, ja siihen kuuluvat English & Crystal Living- sekä Scandinavian Living -liiketoiminnat. Ehkä suomalaisille tunnetuin Living-liiketoiminnan brändi on Iittala.

Living-liiketoiminnassa oli jo viime vuonna haasteita useilla markkinoilla ja ongelmat tuntuvat tänä vuonna syvenevän, Inderesin analyytikko Petri Kajaani muistuttaa artikkelissaan. Luksustuotteista koostuva liiketoiminta on Inderesin arvion mukaan kärsinyt muun muassa kuluttajien siirtymisestä perinteisistä myyntikanavista verkkokauppaan ja orastavasta kuluttajaluottamuksen heikkenemisestä yhtiön päämarkkina-alueilla.

Living-liiketoiminnan uudelleenjärjestelyohjelma aiheuttaa arviolta 40 miljoonan euron kustannukset vuosina 2018-2021 ja sillä tavoitellaan 17 miljoonan euron vuotuisia säästöjä, kun ohjelma on täysin toteutettu. Inderes-analyytikon mukaan tämä kertoo siitä, että Living-segmentin ongelmat ovat melko syvällä liiketoiminnassa, eivätkä ne ole korjaantumassa kovinkaan nopealla aikataululla.

Fiskarsin osakkeen arvostus on kuitenkin alhainen taseen näkökulmasta tarkasteltuna.

”Fiskarsin markkina-arvo on laskenut vuoden alusta 30 prosenttia ja se on nyt 1,3 miljardia euroa. Jos yhtiön Wärtsilä-omistusta (noin 500 MEUR) kohdeltaisiin kuin käteistä, olisi Fiskarsilla lähes 300 MEUR:n nettokassa. Näin laskettuna yritysarvo (EV) on noin 1,0 miljardia euroa. Jos tätä peilataan meidän vuosien 2018-2019 oikaistuihin liikevoittoennusteisiin 93 MEUR ja 96 MEUR, ovat EV/EBIT-luvut jo melko alhaisella tasolla (noin 10x).”

Kajaanin mukaan matala tasepohjainen arvostus (P/B 1,0x) ja lähivuosille Inderesin ennustamat 4,5 prosentin ja 4,8 prosentin osinkotuotot antavat myös osakkeelle tukea, mutta Living-segmentin ongelmat, haastava markkinatilanne ja loppuvuoden tulosvaroitusriski pitävät Inderesin varovaisella kannalla osakkeen kanssa.

Inderesin suositus Fiskarsin osakkeelle on vähennä ja osakkeen tavoitehinta on 17 euroa.