Osakemarkkinoiden elpyminen lokakuussa alkaneen laskun jälkeen on herättänyt paljon keskustelua sijoitussivustoilla. Osakekurssit alkoivat elpyä loka-joulukuun laskusta joulun pyhien jälkeen.

Lokakuun alusta S&P 500 -osakeindeksi romahti lähes 20 prosenttia jouluaattoon mennessä. Tämän jälkeen indeksi on noussut yli 11 prosenttia.

Ennen joulun käännettä moni pelkäsi jo karhu- eli laskumarkkinan alkaneen. Joulun jälkeinen elpyminen tuli kuitenkin kuin puun takaa. Kurssinousun takana uskottiin olevan Kiinan ja USA:n keskusteluyhteyden parantuminen ja toiveet sovinnosta maailman kahden suurimman talouden välillä. Myös USA:n keskuspankin pääjohtajan kyyhkysmäiset puheet tulkittiin markkinoilla niin, että keskuspankki voisi tarvittaessa luopua rahapolitiikan kiristyslinjasta.

Joulun pyhien jälkeinen voimakas kurssien elpyminen vaikuttaa erikoiselta varsinkin sitä taustaa vasten, että ennakoivat suhdanneindikaattorit ovat antaneet selviä merkkejä heikentyvistä suhdanteista. Näin on tapahtunut erityisesti Kiinassa ja Euroopassa, mutta myös noususuhdanteen suhdanneveturia vetävässä Yhdysvalloissa.

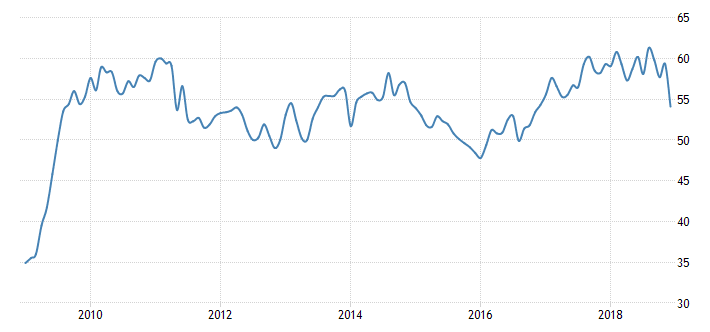

Tammikuun alussa julkistettu USA:n teollisuuden ISM-indeksi laski joulukuussa 54,1 pisteeseen marraskuun 59,3 pisteestä. Lukema oli huomattavan paljon sijoitusammattilaisten odotuksia alhaisempi, sillä analyytikot odottivat 57,5 pisteen lukemaa.

Onko kurssinnousun takana siis jotain muuta kuin odotukset kauppasodan ja kireän rahapolitiikan lieventymisestä.

Mikäli on uskominen amerikkalaista ZeroHedge-sivustoa, niin vastaus on kyllä.

Keskuspankit ovat viime vuosina tiukentaneet rahapolitiikkaa ja vähentäneet niin sanottua kvantitatiivista elvytystä. Kvantitatiivinen elvytys on tarkoittanut sitä, että keskuspankit ovat ostaneet valtioiden velkakirjoja ja muita arvopapereita markkinoilta. Näin ne ovat luoneet markkinoille uutta likviditeettiä ja painaneet toimillaan markkinakorkoja alas. Nämä toimet ovat siivittäneet osakemarkkinoiden ennätyksellisen pitkää nousumarkkinaa.

Yhdysvaltojen keskuspankki on kuitenkin jo jonkin aikaa vähentänyt kvantitatiivista elvytystä. Tämä tiukennuslinja on näkynyt keskuspankkien taseiden pienentymisenä. ZeroHedge-sivuston mukaan maailman suurimmat keskuspankit ovat keventäneet tasettaan aina viime vuoden marraskuuhun asti.

Sitten tapahtui jotain yllättävää.

Keskuspankkien yhteenlaskettu tase alkoikin vastoin markkinoiden odotuksia paisua uudelleen viime joulukuussa (ks. ylimmäinen kuvaaja). Asialla olivat Japanin keskuspankki ja euroalueen keskuspankki EKP. Kun keskuspankit paisuttavat taseitaan, on se merkki aktiivisista arvopapereiden ostoista markkinoilla.

ZeroHedge-sivusto osoittaa grafiikan avulla, että keskuspankkien taseiden kasvut vuosien 2016 – 2019 välillä tarkoittaneet myös osakekurssien elpymistä.

Is This The Real Reason Why Stocks Are Surging? https://t.co/QKtF061T32

— zerohedge (@zerohedge) 16. tammikuuta 2019