Sijoittajan tärkeimpänä tavoitteena pitäisi olla riskin ymmärtäminen, ei riskin välttäminen tai osakepoiminnan yksityiskohtiin paneutuminen.

Riskin ymmärtämisen yhtenä suurimpana haasteena on komponentti nimeltään aika. Siksi aika on, paitsi sijoittajan ystävä, myös sijoittajan pahin vihollinen.

Sijoittamisen maailmasta löytyy useita asioita, jotka kääntyvät päälaelleen aikaa lisäämällä.

Yrityksen kustannukset jaetaan kiinteisiin ja muuttuviin kustannuksiin. Lisäämällä yhtälöön aikaa, tulee kiinteistä kustannuksista muuttuvia kustannuksia.

Yhden kuukauden sijoitushorisontilla sijoittajalla on suuri mahdollisuus menettää pääomaansa sijoittamalla laajasti hajautettuun osakeindeksiin. Lisätäänpä tähänkin yhtälöön reippaasti aikaa ja ”erittäin todennäköinen” muuttuu ”erittäin epätodennäköiseksi”.

Entäpä osakepoiminta? Kumpi on riskipitoisempi sijoitus, markkinaosuuksia hiljalleen menettävä osinkoaristokraatti vai kovan luokan kasvuyritys?

Vastaus on taas kerran sama. Riippuu tarkasteltavasta aikajänteestä.

Ajan merkitys on haastava hahmottaa

Ihmisillä on tapana yliarvioida teknologian vaikutus lyhyellä aikavälillä. Pitkällä aikavälillä on toisin. Ihmiset aliarvioivat teknologian merkityksen pitkällä aikavälillä. Tämä ilmiö tunnetaan Amaran lakina.

Ihminen ajattelee luonnostaan lineaarisesti ja eksponentiaalisen kasvun hahmottaminen on hankalaa matematiikkaakin hallitseville ihmisille. Lyhyellä aikavälillä ongelmaa ei ole, mutta pidemmällä aikavälillä ongelma on jo merkittävän kokoinen.

Moni haluaa oppia virheistään tai korjata ajatteluaan kirjoja lukemalla, mutta aina se ei onnistu.

Ihminen oppii nopeasti silloin kun vastaus on yksiselitteisen väärin. Virhe joka on helppo havaita, on helppo korjata.

Muilta opittua ja itse oikeaksi todettua on jo todella vaikea korjata. Oletusarvo on tästä oiva esimerkki, joka hahmottuu helpoiten kolikonheittopelin avulla.

Jos kruunu antaa 50 prosenttia plussaa ja klaava 40 prosenttia miinusta, panos on aina sama ja toistomahdollisuuksia on rajattomasti, kannattaa peliä pelata. Niin sanottu oletusarvo on positiivinen. Peli on yksinkertainen, ja nörtti voi helposti tarkistaa tuloksen Exceliä simuloiden.

On vaikea huomata, että ajan funktio muuttaa lopputuloksen. Heittokerrat voi yhdistää ajallisesti toisiinsa ”always all in”-säännöllä. Toistoja saa rajattomasti, mutta nyt panoksen suuruus riippuu edellisen kolikonheiton lopputulemasta. Tällaisilla säännöillä peliä ei kannatakaan pelata, koska todennäköisin lopputulema on tappio.

Aikasidonnaisuus on ikään kuin pieni detalji mihin ei tule kiinnitettyä huomiota. Silti sillä on käänteentekevä vaikutus siihen, kannattaako esimerkin peliä pelata vai ei.

Ajan funktio vaikuttaa kaikkien toimintaan

Ajassa ei ole kyse vain siitä, että aika vaikuttaa siihen, ymmärrämmekö maailmaa oikein vai väärin. Aika on myös realiteetti, joka sitoo toimijoita tekemään vääriä päätöksiä.

Suomestakin löytynee poliitikkoja, jotka kyllä tietävät mitkä päätökset olisivat tämän maan parhaaksi. Ongelmana on, etteivät he tiedä miten tehdä oikeita asioita tavalla, jossa he tulisivat uudelleen valituiksi. Siksi he päätyvät tekemään vääriä päätöksiä.

Yritysjohtajilla on edessään sama haaste. On olemassa päätöksiä, jotka toimivat loistavasti lyhyellä aikavälillä. Pitkän aikavälin kannalta optimaaliset päätökset ovat sitten erilaisia.

Olennaista on hahmottaa, että yritysjohdonkin toimintaympäristö voi kannustaa valitsemaan väärin, uhraamaan pitkän aikavälin tarinaa ja painottaa kvartaalitalouden voimaa.

Supersuunnitelmat muuttavat maailmaa

On kaksi eri tapaa tehdä uusia ja entistä parempia tuotteita. Ensimmäinen tapa menee niin, että jo markkinoilla olevaan tuotteeseen tehdään jatkuvasti pieniä parannuksia ja ajan kanssa syntyy entistä parempi tuote. Tilanne ja kilpailuasetelma on tässä tapauksessa helppo hahmottaa.

Toinen tapa luoda uutta tapahtuu niin sanotun supersuunnitelman avulla, ja supersuunnitelmien tuomia muutoksia onkin paljon vaikeampi hahmottaa. Tesla oli alkuun pelkkä urheiluautovalmistaja ja siinä tilanteessa on luonnollista peilata Teslan markkina-arvoa urheiluautojen markkinaan.

Teslan supersuunnitelmasta tietoiset sijoittajat näkivät tilanteen toisin. Uuden teknologian yksikkökustannus on alkuun korkea, ja Teslan strategia oli kiertää ongelma aloittamalla korkean katteen urheiluautoista, työstää yksikkökustannusta alaspäin ja siirtyä kohti suurempia markkinoita automalli kerrallaan.

Vastaavalla tavalla ilmataxit tulevat saapumaan markkinoille uusien yritysten tekemien supersuunnitelmien kautta. Ilmataksi ei synny perustaksia parantamalla, eikä hyvää sähköautoa saada polttomoottoriautoa optimoimalla.

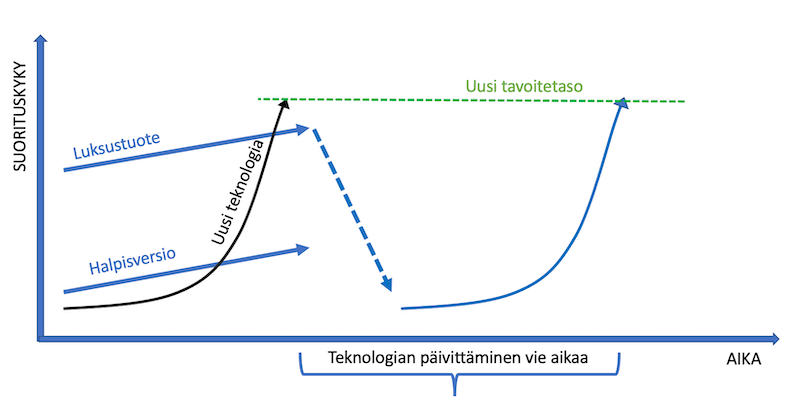

Supersuunnitelmien ymmärtämisen haasteena on aika. Investoinnit uuteen teknologiaan vaativat paljon pääomaa, mutta myös aikaa. Siinä vaiheessa, kun markkinaosuuksia jaetaan uusiksi, on jo myöhäistä.

Suuri rahallinen panostus ei korjaa tilannetta kuin osittain, sillä uuden teknologian rakentaminen vie aikaa.

Sillä välin kun entinen markkinajohtaja päivittää uuteen teknologiaan, joudutaan vanhan tuotteen osalta kilpailemaan kutistuvista markkinaosuuksista entistä alhaisemmalla hinnalla. Entisestä luksustuotteesta tuleekin markkinoiden ”se halvempi vaihtoehto”.

Sijoittajan kannalta yksi haastavampia asioita on hahmottaa miten analysoitavan yrityksen ulkopuoliset asiat muokkaavat yrityksen toimintaedellytyksiä. Se on haastavaa, koska ajan funktiota on vaikea hahmottaa.