Keskuspankkien digitaaliset valuutat (engl. central bank digital currencies, CBDC) ovat nousseet puheenaiheeksi rahoitusmaailmassa, sillä ne heijastavat rahan ja rahoitusjärjestelmien jatkuvaa evoluutiota digitaalisella aikakaudella.

Keskuspankkien liikkeelle laskemat digitaaliset valuutat edustavat uutta vaihetta rahan kehityksessä ja niillä voi olla kauaskantoisia vaikutuksia rahoitusmarkkinoiden rakenteeseen.

Digitaalinen valuutta eroaa sekä perinteisistä fiat-valuutoista että kryptovaluutoista ja tarjoaa ainutlaatuisen yhdistelmän digitaalista tehokkuutta ja keskuspankin takaaman vakauden.

Viime vuosina kiinnostus digitaalista valuuttaa kohtaan on kasvanut merkittävästi keskuspankkien keskuudessa ympäri maailmaa. Tämä trendi kertoo etenkin pyrkimyksestä vastata digitalisaation haasteisiin, parantaa rahoitusjärjestelmien tehokkuutta ja säilyttää keskuspankkien asema rahapolitiikan ohjaajina muuttuvassa taloudellisessa ympäristössä.

Useat maat, kuten Kiina, Ruotsi, Suomi ja Bahama, ovat jo käynnistäneet digitaalisen valuutan pilottihankkeita, kun taas monet muut, kuten Euroopan keskuspankki ja Yhdysvaltain Federal Reserve, tutkivat aktiivisesti digitaalisen valuutan mahdollisuuksia.

Digitaalinen valuutta on alkanut kiinnostaa monia myös sijoitusmielessä.

Vaikka digitaalinen valuutta ei ole vielä käytössä kaikissa maissa ja Euroopan keskuspankkikin suunnittelee pilottijaksoa vasta vuodelle 2028, monet sijoittajat ovat jo miettineet mahdollisuuksia sijoituksiin.

Digitaalinen valuutta sijoituksena

Yhä vähemmän käteistä valuuttaa käyttävässä maailmassa digitaalisesta valuutasta on tulossa normi. Digitaalinen valuutta mahdollistaa rahan säilyttämisen ja siirtämisen sekä digitaalisten maksujen suorittamisen. Toisin kuin kryptovaluutat, ne ovat fyysisen valuutan sähköinen muoto siinä missä kryptovaluutalle ei ole olemassa fyysistä vastinetta.

Itse asiassa digitaalinen valuutta on tänä päivänä nousemassa varteenotettavaksi vaihtoehdoksi kryptovaluutoille ja muille digitaalisille omaisuuserille. Ne ovat luotettavampia eivätkä ole yhtä alttiita suurille vaihteluille, luotto- ja likviditeettiriskille sekä talouskriisien vaikutuksille.

Rahoituslaitokset ja yritykset harkitsevat myös digitaalisen valuutan sisällyttämistä sijoitussalkkuihinsa. Digitaalinen valuutta takaa läpinäkyvyyden ja turvallisuuden, mikä vetoaa suuriin toimijoihin, jotka priorisoivat tehokkuutta ja alhaisempia kustannuksia.

Digitaaliseen valuuttaan sijoittaminen voi myös edistää maailmanlaajuista rahoitusvakautta. Kun yhä useammat maat ottavat käyttöön digitaalisen valuutan, alamme nähdä standardoidun digitaalisen valuuttajärjestelmän, joka voi helposti mahdollistaa rajat ylittävät siirrot. Tämä voi poistaa välikäsien tarpeen ja leikata kustannuksia, mikä johtaa taloudelliseen osallisuuteen ja talouskasvuun maailmanlaajuisesti.

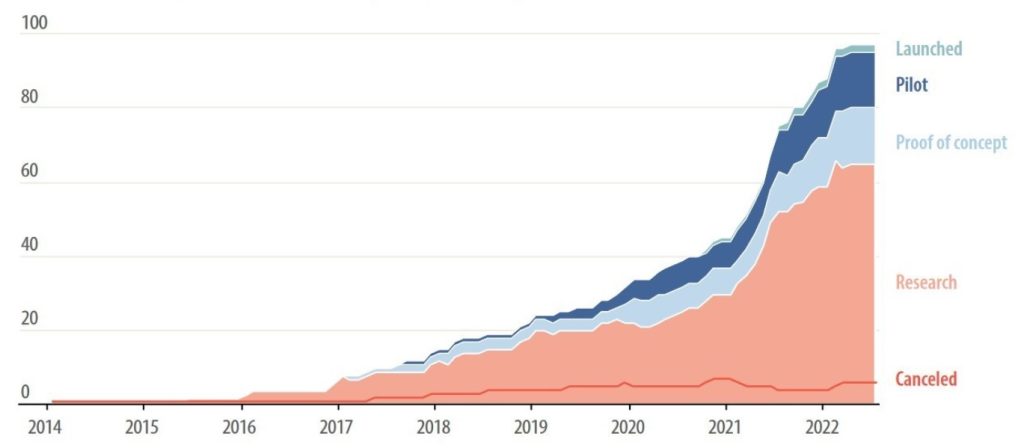

CBDC Trackerin mukaan yhä useammat maat ovat alkaneet sekä tutkia digitaalista valuuttaa että ottaa osaa pilottiohjelmaan. Toistaiseksi vain harvat maat ovat julkaisseet digitaalisen valuuttansa, mutta yhä useampi on mukana testausvaiheessa. Myös Suomessa on parhaillaan menossa pilottivaihe.

Mitä digitaalinen valuutta on ja miten se toimii?

Toisin kuin kryptovaluutat, joita ei säätele mikään yksittäinen viranomainen, digitaalinen valuutta on maan keskuspankin liikkeelle laskemia ja sidottu maan fiat-valuuttaan. Ne ovat sama asia kuin valtion valuutta, mutta digitaalisessa muodossa.

Ne ovat keskuspankin vastuulla, aivan kuten fyysinen valuutta, ja niitä voidaan käyttää pankkijärjestelmien digitaalisessa kirjanpidossa. Digitaalinen valuuttatai fiat-valuutta käyttävät luvanvaraisia tai valtuutettuja lohkoketjuja, jotka ovat yksityisiä eivätkä julkisia, toisin kuin esimerkiksi Bitcoin tai Ethereum.

Kuluttajilla on digitaalinen lompakko maksuja varten. Ne ovat laillisia maksuvälineitä, joita voidaan käyttää monin tavoin: tavaroiden ja palveluiden ostamiseen, siirtojen ja rajat ylittävien maksujen tekemiseen sekä rahoituspalveluiden käyttöön.

Teoriassa digitaalisen valuutan korot voisivat heijastaa nykyisiä ohjauskorkoja, mutta on spekuloitu, että ne voitaisiin asettaa eri tasolle kysynnän kannustamiseksi tai hillitsemiseksi.

Yksi tärkeimmistä digitaalisen valuutan eduista on se, että siirrot ovat välittömiä, koska ne tapahtuvat yhdessä digitaalisessa kirjanpidossa. Lisäksi keskuspankkien digitaaliset valuutat ovat erittäin turvallisia, ja niissä on vahvat todennus- ja salausprotokollat petosten ja identiteettivarkauksien estämiseksi.

Keskuspankin digitaalista valuuttaa on kahta päätyyppiä – vähittäis- ja tukkukaupan digitaaliset valuutat.

Kuluttajapuolella vähittäiskaupan digitaalinen valuutta on julkisesti saatavilla oleva vaihtoehto, joka mahdollistaa digitaalisten maksujen suorittamisen kenelle tahansa.

Tukkukaupan digitaalinen valuutta on puolestaan keskuspankin hallussa, mikä auttaa rahapolitiikan määrittämisessä, kuten lainanannossa ja koroissa. Keskuspankki myöntää sitten rahoituslaitoksille valtuudet tehdä ja selvittää pankkien välisiä siirtoja.

Miten digitaaliseen valuuttaan voi sijoittaa nyt?

Digitaaliseen valuuttaan on mahdollista sijoittaa ja se onnistuu kahdella tavalla: suorasti ja epäsuorasti.

Suoralla sijoittamisella tarkoitetaan digitaalisen valuutan ostamista, kun se tulee saataville. Epäsuorassa sijoittamisessa sijoittaja voi sijoittaa yrityksiin, jotka esimerkiksi kehittävät digitaaliseen valuuttaan liittyvää teknologiaa.

Digitaalisten valuuttojen odotetaan mullistavan rahoitusmarkkinoita. Ne voivat tehostaa maksujärjestelmiä, parantaa rahansiirtojen nopeutta ja turvallisuutta sekä edistää taloudellista osallisuutta. Sijoittajille tämä tarkoittaa mahdollisuutta olla mukana tässä muutoksessa.

Maailmanlaajuisesti digitaaliset valuutat ovat vielä käyttöönottovaiheessa, sillä tähän mennessä vain suhteellisen pieni määrä maita on ottanut ne käyttöön. Tästä huolimatta fintech- ja maksuasiantuntija Juniperin tutkimus arvioi, että digitaalisella valuutalla suoritettujen maksujen arvo vuoteen 2030 mennessä kasvaa nykyisestä 100 miljoonasta Yhdysvaltain dollarista 213 miljardiin dollariin vuodessa.

Tämä on hämmästyttävä 260 000 prosentin kasvu alle seitsemässä vuodessa.

Lisätodisteet keskuspankkien digitaalisten valuuttojen tulevasta laajamittaisesta käyttöönotosta julkaisi hiljattain yhdysvaltalainen Atlantic Council -ajatushautomo. Se havaitsi, että 98 prosenttia maailman taloudesta, 130 maata, kuten kaikki G20-maat Argentiinaa lukuun ottamatta, tutkivat parhaillaan omaa digitaalista valuuttaansa.

Digitaalinen valuutta on kaikkien ennusteiden mukaan ottamassa siis suurempaa jalansijaa maailmalla.

Sen etuna on muun muassa kontrollin palauttaminen jatkuvassa siirtymässä pois fyysisestä käteisestä, ja hallitusten kannustimiin kuuluvat laittoman rahan, petosten, rahanpesun ja terrorismin rahoituksen torjunta sekä bitcoinin ja suurten teknologiayritysten taloudellisen vallan haastaminen.

Kuinka digitaalinen valuutta voi vaikuttaa rahoitusmaailmaan?

Digitaalisten valuuttojen käyttöönotto voi muuttaa merkittävästi rahoituslaitosten roolia ja toimintaa. Perinteiset pankit saattavat kohdata uusia haasteita, kun keskuspankit tarjoavat suoran kanavan digitaalisen rahan käyttöön. Tämä voi johtaa pankkien välitysroolin muuttumiseen ja jopa sen osittaiseen katoamiseen tietyissä palveluissa.

Maksupalveluntarjoajat joutuvat todennäköisesti uudistamaan liiketoimintamallejaan digitaalisen valuutan myötä. Ne voivat joutua kehittämään uusia palveluita ja sovelluksia digitaalisen valuutan ympärille säilyttääkseen jalansijansa muuttuvassa maksuympäristössä.

Digitaalinen valuutta voi tarjota keskuspankeille uusia työkaluja rahapolitiikan toteuttamiseen. Suora digitaalinen valuutta mahdollistaisi tarkemman kontrollin rahan tarjonnasta ja kierrosta. Tämä voisi tehostaa korkopolitiikan vaikutuksia ja parantaa rahoitusvakauden hallintaa.

Keskuspankit voisivat esimerkiksi säätää digitaalisen valuutan korkoja suoraan, mikä voisi nopeuttaa rahapolitiikan välittymistä talouteen. Toisaalta tämä voisi myös luoda uusia haasteita rahoitusjärjestelmän vakaudelle, jos ihmiset siirtäisivät nopeasti varojaan pankkitalletuksista digitaaliseen valuuttaan kriisitilanteissa.

Digitaalisen valuutan käyttöönotto voisi mullistaa nykyiset maksujärjestelmät. Ne voisivat tarjota lähes reaaliaikaisia, edullisia ja turvallisia maksuja sekä kotimaassa että kansainvälisesti. Tämä voisi vähentää merkittävästi nykyisten maksujärjestelmien kustannuksia ja viiveitä.

Etenkin rajat ylittävissä maksuissa digitaalinen valuutta voisi tuoda huomattavia parannuksia. Ne voisivat yksinkertaistaa ja nopeuttaa kansainvälisiä rahansiirtoja, mikä hyödyttäisi sekä yrityksiä että yksityishenkilöitä.

Dogotaalinen valuutta tuo mukanaan merkittäviä sääntely- ja turvallisuushaasteita. Etenkin tietosuoja on keskeinen huolenaihe, sillä digitaalinen valuutta mahdollistaisi keskuspankeille pääsyn yksityiskohtaisiin maksutietoihin. Tämä herättää kysymyksiä yksityisyyden suojasta ja tietojen mahdollisesta väärinkäytöstä.

Kyberturvallisuus on toinen kriittinen haaste. CBDC-järjestelmien on oltava äärimmäisen turvallisia kyberhyökkäyksiä vastaan, sillä häiriöt voisivat aiheuttaa vakavia seurauksia koko talousjärjestelmälle.

Rahanpesun ja terrorismin rahoituksen torjunta on myös otettava huomioon digitaalisen valuutan suunnittelussa. Vaikka digitaalinen jäljitettävyys voi helpottaa näiden rikosten torjuntaa, se voi myös luoda uusia haasteita viranomaisten ja rahoituslaitosten yhteistyölle.

Digitaalinen valuutta voi johtaa suuriin muutoksiin rahoitusjärjestelmien osalta

Digitaalinen valuutta tarjoaa mahdollisuuksia tehokkaampaan rahapolitiikkaan, nopeampiin ja edullisempiin maksuihin sekä parempaan rahoitusvakauden hallintaan. Samalla ne tuovat mukanaan haasteita liittyen yksityisyyteen, turvallisuuteen ja sääntelyyn.

Varhaiset digitaalisen valuutan kokeilut, kuten Kiinan digitaalinen yuan ja Bahaman Sand Dollar, tarjoavat arvokkaita oppeja tulevaisuutta varten.

Näiden kokemusten perusteella voidaan odottaa, että digitaalisen valuutan käyttöönotto etenee asteittain, kun keskuspankit ja muut sidosryhmät pyrkivät löytämään tasapainon innovaation ja vakauden välillä.

Suomen ja muiden Pohjoismaiden kannalta on tärkeää seurata tarkasti digitaalisen valuutan kehitystä ja valmistautua niiden mahdolliseen käyttöönottoon. Tämä voi vaatia muutoksia nykyisiin rahoitusjärjestelmiin ja -sääntelyyn, mutta se voi myös tarjota mahdollisuuksia innovaatioihin ja taloudellisen tehokkuuden parantamiseen.

Lue myös tämä: Digitaalinen euro etenee – mistä on kyse?

Kiitos mahtavasta artikkelista! Digitaaliset valuutat ovat väistämätön tulevaisuus. Niitä otetaan käyttöön kaikissa yrityksissä vuosi vuodelta entistä intensiivisemmin.