Klarna on ruotsalainen fintech-yhtiö ja digitaalinen pankki, joka tarjoaa kuluttajille joustavia maksutapoja – esimerkiksi lasku- ja osamaksuratkaisuja sekä debit‑ ja luottokortteja – ja laskuttaa kauppiaita provisiolla ja palvelumaksuilla maksamisen ja myynnin kasvattamisesta.

Klarna perustettiin vuonna 2005, ja sen liikeidea oli alun perin yksinkertainen. Verkko-ostaminen oli tuolloin vielä lapsenkengissään, ja Klarna tarjosi kuluttajille mahdollisuuden maksaa vasta tavaran vastaanottamisen jälkeen.

Tämä ”osta nyt, maksa myöhemmin” -malli eli BNPL kantoi yhtiötä lähes kaksi vuosikymmentä eteenpäin, ja matkalla siitä kasvoi yksi Euroopan arvostetuimmista fintech-yhtiöistä.

Vuonna 2021 Klarnan arvostus nousi pääomasijoitusten myötä huippuunsa, 46 miljardiin dollariin. Tuolloin SoftBankin Vision Fund johti 639 miljoonan dollarin rahoituskierrosta, joka osoittautui myöhemmin ajoitukseltaan tuhoisaksi. Jo seuraavana vuonna yhtiön arvostus romahti yksityismarkkinoilla 85 prosenttia.

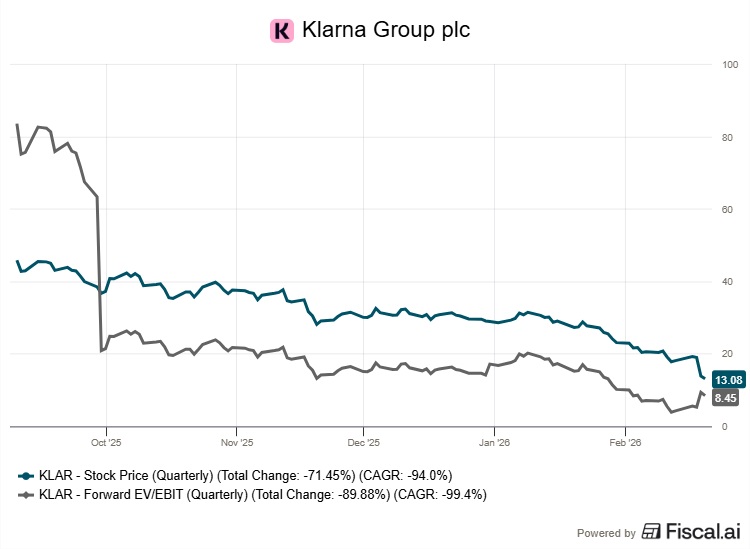

Pitkä taival kohti julkista listautumista päättyi viimein syyskuussa 2025, kun Klarna listautui New Yorkin pörssiin. Listautumishinta oli 40 dollaria osakkeelta ja markkina-arvoksi muodostui noin 15 miljardia dollaria.

Ensimmäinen kaupankäyntipäivä 10. syyskuuta sujui lupaavasti. Hetkellisesti markkina-arvo hipoi lähes 20 miljardin dollarin rajaa.

Sen jälkeen suunta on ollut vain alaspäin.

Helmikuun 21. päivänä 2026 Klarnan osake kävi kaupaksi 13,10 dollarissa, ja yhtiön markkina-arvo oli painunut noin 4,9 miljardiin dollariin.

Listautumishinnasta laskettuna osakkeenomistajat ovat menettäneet 70 prosenttia eli reilut kaksi kolmasosaa sijoituksestaan.

Maksamisesta pankkitoimintaan

Klarnan liiketoimintamalli on muuttunut merkittävästi viime vuosina. Alkuperäinen BNPL-palvelu toimii edelleen yhtiön ytimessä, mutta toimitusjohtaja Sebastian Siemiatkowski on ohjannut strategiaa kohti laajempaa digitaalista pankkitoimintaa. Yhtiö on lanseerannut Yhdysvalloissa debit-kortin, henkilökohtaisia talletustilejä ja korollisia kulutusluottoja, joita Klarna kutsuu Fair Financing -tuotteiksi.

Ansaintalogiikka rakentuu usealle pilarille. Perinteisessä BNPL-mallissa kauppias maksaa Klarnalle palkkion siitä, että asiakas saa maksuaikaa, mikä tyypillisesti kasvattaa kauppiaan konversiota ja keskiostosta. Tämän päälle Klarna kerää korkotuloja korollisista luotoistaan sekä palkkioita kortti- ja pankkipalveluistaan.

Strategia on tuottanut vaikuttavia kasvulukuja. Neljännellä vuosineljänneksellä 2025 yhtiön aktiivisten kuluttajien määrä nousi 118 miljoonaan, kasvua 28 prosenttia edellisvuodesta. Kauppiasverkosto laajeni 966 000 kumppaniin, ja pelkästään neljännellä neljänneksellä liittyi ennätykselliset 115 000 uutta kauppiasta.

Erityisesti pankkiasiakkaiden kasvu on ollut räjähdysmäistä, sillä heidän määränsä kaksinkertaistui 15,8 miljoonaan.

Yhtiön mukaan pankkiasiakkaat tuottavat keskimäärin 107 dollaria liikevaihtoa asiakasta kohden, kun tavanomaisen BNPL-käyttäjän kohdalla luku on vain 30 dollaria.

Juuri tämä asiakasryhmä selittää Klarnan kasvun, mutta samalla se on yhtiön suurin riskitekijä.

Ensimmäinen miljardineljännes ei riittänyt

Klarna raportoi neljännen vuosineljänneksen 2025 tuloksensa 19. helmikuuta tänä vuonna, ja ne olivat ristiriitaiset. Liikevaihto nousi 38 prosenttia 1,08 miljardiin dollariin, mikä oli yhtiön historian ensimmäinen miljardin dollarin neljännes. Bruttomyyntivolyymi kasvoi 32 prosenttia 39 miljardiin dollariin ja ylitti yhtiön oman ohjeistuksen ylärajan.

Tulosraportin yksityiskohdat kertovat kuitenkin toisenlaista tarinaa.

Klarna kirjasi neljännellä vuosineljänneksellä 26 miljoonan dollarin nettotappion, kun vuotta aiemmin vastaavalta kaudelta jäi 40 miljoonan dollarin voitto. Analyytikot odottivat noin 8,8 miljoonan dollarin tappiota. Koko vuoden 2025 nettotappio paisui 273 miljoonaan dollariin.

Osake putosi tulosraportin jälkeen yhdessä päivässä yli 26 prosenttia, ja kaupankäyntivolyymi paisui yli kymmenkertaiseksi normaaliin verrattuna. Kyseessä oli osakkeen jyrkin päiväpudotus listautumisen jälkeen.

Pettymyksen taustalla oli erityisesti kaksi tekijää.

Luottotappiovarausten kasvu hälyytti sijoittajia, sillä yhtiö varasi neljännellä neljänneksellä 250 miljoonaa dollaria odotettavissa oleviin luottotappioihin. Kasvua edellisvuodesta kertyi 59 prosenttia. Jo kolmannen neljänneksen tulosten yhteydessä marraskuussa 2025 luottotappiovarausten voimakas kasvu herätti markkinoilla huolta, ja pian tämän jälkeen yhtiötä vastaan nostettiin useita ryhmäkanteita.

Toinen pettymys kohdistui tulevaisuudennäkymiin.

Yhtiö ennusti ensimmäiselle neljännekselle 2026 bruttomyyntivolyymiä 32–33 miljardia dollaria ja liikevaihtoa 900–980 miljoonaa dollaria, molemmat alle analyytikkojen konsensusarvioiden. Johto varoitti myös, että uusien kauppiaskumppanuuksien aktivointi etenisi odotettua hitaammin.

Luottoriski ja kasvun hinta

Tulosinfossa johto tarjoili tuttua argumenttia nopeasti kasvavien luottoyhtiöiden työkalupakista. Talousjohtaja Niclas Neglén selitti, että nopea kasvu painaa tulosta lyhyellä aikavälillä, koska luottotappiovaraukset kirjataan etupainotteisesti, kun taas korkotuotot kertyvät lainojen juoksuaikana.

Neglénin mukaan yhtiö varasi neljännellä neljänneksellä 80 miljoonaa dollaria luottotappioihin 2,5 miljardin dollarin yhdysvaltalaisesta Fair Financing -salkusta, mutta odottaa saavansa siitä vielä 180 miljoonaa dollaria korkotuloja tulevilla neljänneksillä.

Kirjanpidollisesti argumentti pitää kutinsa. Markkinoilla sille ei kuitenkaan ole annettu paljon painoarvoa. Sijoittajien huoli kohdistuu siihen, kasvaako Klarna hallitusti vai onko kyse aggressiivisesta luotonannosta taloudellisesti haavoittuville kuluttajille, joiden maksukyvystä ei ole varmuutta.

Ryhmäkanteet ovat nostaneet esiin erityisen huolestuttavan väitteen. Kantajien mukaan Klarnan listautumisasiakirjat vähättelivät luottoriskejä ja jättivät kertomatta, että yhtiön kasvu perustui osittain pieniin, toistuviin lainoihin taloudellisesti kokemattomille kuluttajille, esimerkiksi pikaruokatoimituksia varten.

Kanteiden mukaan yhtiö tiesi tai sen olisi pitänyt tietää, että luottotappiovaraukset kasvaisivat merkittävästi pian listautumisen jälkeen.

Vastapainoksi yhtiö on korostanut, että luottotappiovarausten osuus bruttomyyntivolyymista laski neljännellä neljänneksellä 0,65 prosenttiin kolmannen neljänneksen 0,72 prosentista. Pankkiasiakkaiden luottotappioaste on 1,1 prosenttia, mikä on selvästi alle tavanomaisten luottokorttiyhtiöiden neljästä viiteen prosentin tason.

Tekoäly tehostaa, mutta ei pelasta

Fintech-alalla harvat yhtiöt ovat hyödyntäneet tekoälyä yhtä aggressiivisesti kuin Klarna. Yhtiö käsittelee tekoälyllä jo kaksi kolmasosaa asiakaspalvelukyselyistään, ja toimintakulut ovat laskeneet kahdeksan prosenttia vuoden 2022 lopusta, vaikka liikevaihto on samassa ajassa kaksinkertaistunut.

Liikevaihto työntekijää kohden oli vuonna 2025 jo 1,24 miljoonaa dollaria, mikä on 3,6-kertainen vuoteen 2022 verrattuna.

Siemiatkowski on ennustanut henkilöstömäärän supistuvan nykyisestä noin 3 000 työntekijästä alle 2 000:een vuoteen 2030 mennessä, osittain juuri tekoälyn ansiosta.

Yhtiö on myös asemoinut itsensä agenttisen tekoälykaupan edelläkävijäksi ja solminut kumppanuuksia maksualustojen kuten Stripen ja Adyenin kanssa, jotta Klarnan maksupalvelut olisivat oletusarvoisesti saatavilla tekoälyllä toimivissa kauppaympäristöissä.

Tehokkuustarina on sinänsä uskottava. Se ei kuitenkaan poista ristiriitaa yhtiön strategiassa. Klarna yrittää samanaikaisesti kasvattaa luottosalkkuaan nopeasti, hallita luottoriskejä ja kääntää tuloksen voitolliseksi.

Toistaiseksi näistä kolmesta tavoitteesta on voinut saavuttaa vain kaksi kerrallaan.

Analyytikotkaan eivät ole yksimielisiä

Investointipankkien reaktiot helmikuun tulosraporttiin vaihtelivat, joskin suunta oli yhteinen.

Morgan Stanley laski tavoitehintaansa 39 dollarista 23 dollariin säilyttäen neutraalin suosituksen. Wedbush pudotti tavoitehinnan 45 dollarista 20 dollariin, joskin piti ostosuosituksen voimassa. Compass Point laski tavoitehinnan 45 dollarista 30 dollariin, ja Bank of America alensi omansa 46 dollarista 37 dollariin.

Analyytikkokonsensus on yhä ostopainotteinen, ja keskimääräinen tavoitehinta liikkuu noin 37–40 dollarin tuntumassa. Ero nykyiseen noin 13 dollarin kurssiin on valtava, mikä kertoo joko siitä, että analyytikot näkevät jotain mitä markkina ei, tai siitä, etteivät tavoitehinnat ole ehtineet sopeutua todellisuuteen.

Myös taseessa riittää pohdittavaa. Yhtiön kokonaisvelat liikkuvat eri lähteiden mukaan noin 16 miljardin dollarin tuntumassa ja oma pääoma on runsaat kaksi miljardia. Kertyneet tappiot ovat paisuneet yli kahteen miljardiin dollariin.

Kenties merkittävin kysymys koskee sitä, miten pitkään sijoittajat jaksavat odottaa etupainotteisten kustannusten muuttumista tuotoiksi. Siemiatkowski on kehystänyt tilanteen tietoiseksi valinnaksi, jossa lyhyen aikavälin kannattavuudesta tingitään tulevien tuottojen hyväksi.

Seuraava tulikoe on ensimmäisen neljänneksen 2026 raportti, jolloin selviää, ovatko luottotappiot todella kääntymässä laskuun vai jatkuuko syöksykierre.