Sijoittaja voi arvioida osakkeen houkuttelevuutta sijoituskohteena useiden eri mittareiden avulla. Arvostuskertoimissa yleisimpiä mittareita lienevät tulospohjaiset P/E-kerroin ja EV/EBIT-kerroin sekä tasepohjainen P/B-kerroin.

P/B-luku on laajasti käytetty arvostusmittari, joka vertaa yrityksen nykyistä markkina-arvoa sen taseen mukaiseen omaan pääomaan – tai toisin sanoen hintaa tasesunstanssiin. Sen avulla sijoittajat voivat arvioida, hinnoitellaanko osake kohtuullisesti suhteessa yhtiön nettovarallisuuteen.

P/B-arvostuskerroin on erityisen suosittu arvosijoittajien keskuudessa, jotka etsivät potentiaalisesti aliarvostettuja yhtiöitä.

P/B-luku lasketaan jakamalla osakkeen markkinahinta osakekohtaisella omalla pääomalla. Osakekohtainen oma pääoma saadaan, kun yhtiön varoista vähennetään velat ja saatu luku jaetaan yhtiön ulkona olevien osakkeiden määrällä.

Esimerkiksi, jos yhtiön osake maksaa 30 euroa ja osakekohtainen oma pääoma on viisi euroa, P/B-luvuksi saadaan 6x. Tässä esimerkissä siis sijoittajat maksavat kuusi euroa markkina-arvoa jokaista nettovarallisuudessa olevaa euroa kohti.

Hinta suhteessa tasesubstanssiin kertoo, kuinka paljon sijoittajat ovat valmiita maksamaan yhtiön nettovarallisuudesta taseen perusteella. Alhainen P/B-luku (tyypillisesti alle yksi) voi viitata siihen, että markkinat aliarvostavat yhtiön suhteessa sen varallisuuteen, kun taas korkea P/B-luku voi kertoa yliarvostuksesta tai kovista kasvuodotuksista.

Milloin P/B-kerroin on hyödyllinen ja milloin ei?

Tasepohjaisen arvostuskertoimen tulkinnassa on kuitenkin oltava huolellinen. Esimerkiksi kiinteistösijoitusyhtiöille alle yhden P/B-kerroin on tyypillistä, eikä se siten välttämättä ole merkki aliarvostuksesta.

P/B-luku on hyödyllisin toimialoilla, joilla aineelliset omaisuuserät muodostavat suurimman osan yhtiön taseesta, kuten pankeissa, vakuutusyhtiöissä ja valmistavassa teollisuudessa.

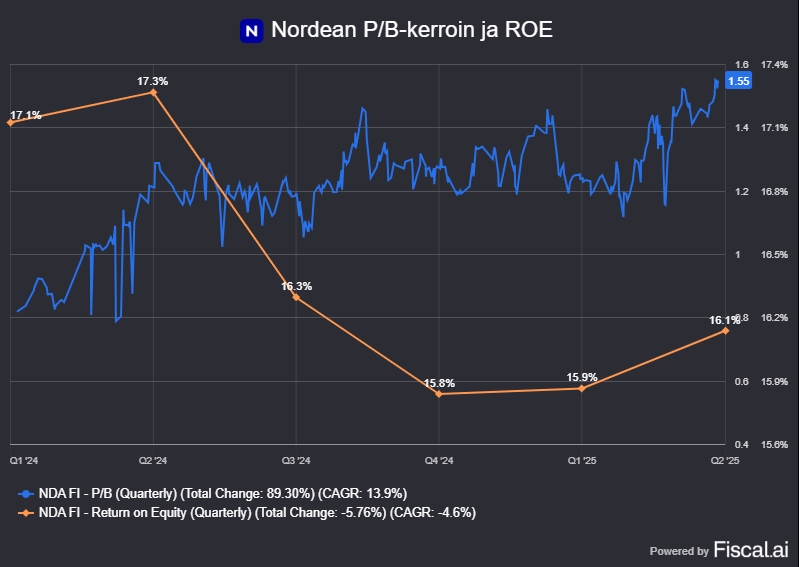

Pankkisektorilla, missä varat ja velat arvostetaan usein käypään arvoon, P/B-luku antaa realistisen arvostuskuvan. Jos pankin P/B-luku on lähellä yhtä, osake käy kauppaa suunnilleen sen purkuarvolla, mikä voi viitata reiluun hinnoitteluun tai turvamarginaaliin, jos muut tunnusluvut ovat kunnossa.

Tunnusluvun merkitys laskee sellaisissa yrityksissä, joissa aineettomat omaisuuserät, kuten brändi, immateriaalioikeudet, ohjelmistot tai liikearvo, muodostavat suuren osan arvosta. Tällaisia yhtiöitä löytyy usein teknologiasektorin yrityksistä ja palveluyrityksissä.

Kasvuyhtiöillä tase voi olla kevyt ja oma pääoma pieni, jolloin P/B-kerroin antaa epäolennaisen korkean lukeman, tai yhtiön investoinnit tuotekehitykseen ja dataan eivät kerrytä tasearvoa samalla tavalla kuin perinteisessä teollisuudessa tehdyt kone- tai laiteinvestoinnit.

Esimerkiksi Microsoftin taseessa ohjelmisto- ja patenttisalkku ei juuri näy, jolloin P/B-luku ei anna oikeaa kuvaa todellisesta arvosta. Eikä Microsoftin tase kerro yhtiön kovista kasvunäkymistä.

P/B-luku voi myös johtaa harhaan, jos yhtiön kirjanpitoarvot eivät vastaa markkina-arvoja. Vanhenevat omaisuuserät, virheellinen arvonalentuminen tai korkea velka saattavat vääristää tunnusluvun antaman kuvan.

P/B-luvun suurimpia etuja on sen kyky tuoda esiin potentiaalisesti aliarvostetut yhtiöt, erityisesti laskumarkkinoilla tai vaikeuksissa olevissa yhtiöissä. Mittari on yksinkertainen ja helposti kaikkien saatavilla.

Toisaalta se jättää huomiotta aineettomat omaisuuserät eikä kykene kuvaamaan koko arvoa erityisesti tietointensiivisissä yrityksissä.

Lisäksi itse tasearvo perustuu kirjanpitosääntöihin, jotka eivät aina vastaa todellisia arvoja. P/B-luku ei myöskään kerro yhtiön kannattavuudesta eikä tulevaisuuden tuloskyvystä.

Mittarin vertaaminen hyvin eri teollisuudenaloilla voi antaa virheellisiä johtopäätöksiä.

Lisäksi sijoittajan kannattaa muistaa, että alhainen P/B-kerroin voi olla joissakin tapauksissa merkki vaarallisesta arvoloukusta. Arvoloukku tarkoittaa tilannetta, jossa pörssiyhtiö vaikuttaa edulliselta esimerkiksi alhaisen P/B-tunnusluvun perusteella, mutta ei kuitenkaan tarjoa omistajilleen pitkällä aikavälillä hyvää tuottoa, koska yhtiön liiketoiminta, kilpailukyky tai kannattavuus ovat pysyvästi heikot.

Arvoloukku voi syntyä, kun markkina hinnoittelee yhtiön alhaisesti syystä. Esimerkiksi yritys toimii laskevassa markkinassa, sen tuotteet ovat vanhentumassa, yhtiöllä ei ole kestävää kilpailuetua, kannattavuus on heikko tai kasvunäkymät puuttuvat, eikä yhtiöllä ole realistisia mahdollisuuksia parantaa tilannettaan.

Tehokkuusmittari on hyödyllinen lisä P/B-kertoimen kanssa

Usein sijoittajat käyttävät P/B-luvun rinnalla oman pääoman tuottoprosenttia (ROE).

ROE eli Return on Equity on taloudellinen tunnusluku, joka kertoo, kuinka tehokkaasti yritys kykenee tuottamaan voittoa omistajiensa sijoittamalle pääomalle. ROE lasketaan jakamalla yrityksen nettotulos omalla pääomalla, ja tulos ilmoitetaan yleensä prosentteina.

Oman pääoman tuotto on hyödyllinen mittari yhdessä P/B-tunnusluvun kanssa, sillä näiden yhdistelmä kertoo sekä yhtiön kannattavuudesta että osakkeen hinnoittelusta omistajien pääomaan nähden.

Pelkkä matala P/B-luku ei vielä tee osakkeesta houkuttelevaa, jos ROE on pysyvästi matala – se voi viitata tehottomaan pääoman käyttöön tai liiketoimintamallin heikkouteen. Jos yhtiöllä on korkea ROE ja samalla P/B-luku on kohtuullinen tai alhainen, yhdistelmä tarjoaa sijoittajalle mahdollisuuden löytää tehokkaasti pääomaansa hyödyntäviä ja silti tasearvolla maltillisesti hinnoiteltuja yhtiöitä.

Sijoitusanalyysissä ROE ja P/B-luku liittyvät suoraan toisiinsa: korkean kannattavuuden yritys voi perustellusti saada korkeamman P/B-luvun kuin heikosti pääomaansa käyttävä yhtiö. Toisaalta hyvin korkea ROE voi joskus johtua vain vähäisestä omasta pääomasta, joka kasvattaa tunnuslukua tilapäisesti, joten molempia mittareita kannattaa tarkastella yhdessä ja muiden tunnuslukujen rinnalla.

Lue myös tämä: Ennen osakeostoa, laske normalisoitu tulos