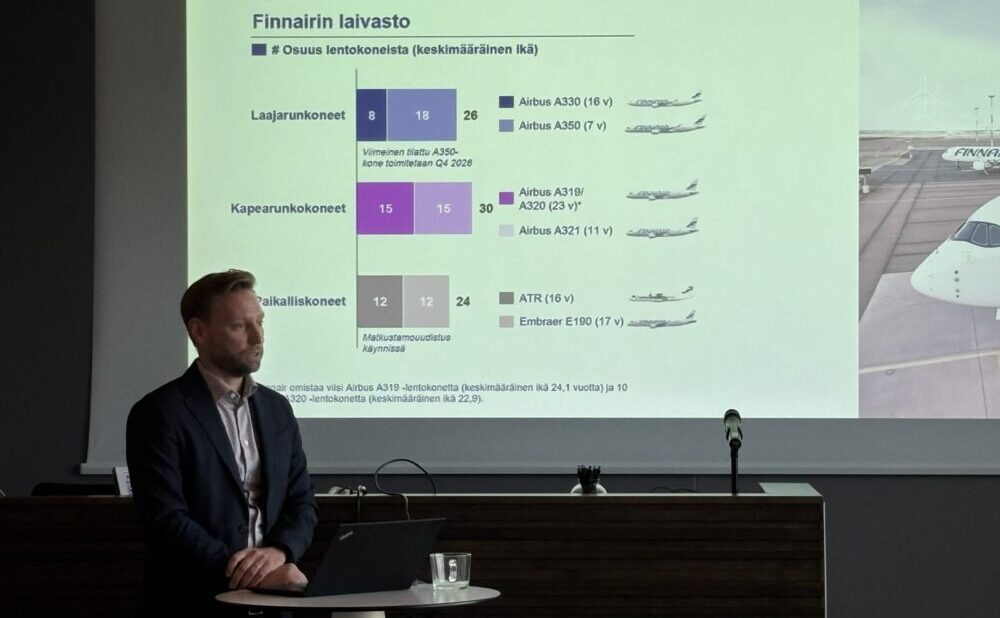

Finnair suunnittelee parhaillaan, kuinka monta kapearunkokonetta ja mitä mallia se hankkii. Yhtiön laivastossa on tällä hetkellä 30 kapearunkokonetta, joista noin puolet on yli 20-vuotiaita. Kapearunkokoneiden maksimikäyttöikä on yleensä noin 30 vuotta. Yhden uuden kapearunkokoneen hinta on mallista riippuen noin 40-60 miljoonaa euroa. Uudet koneet parantaisivat polttoainetehokkuutta ja yhtiön kannattavuutta, sillä vanhat koneet kuluttavat selvästi enemmän polttoainetta.

Finnairin sijoittajasuhdejohtaja Erkka Salonen kertoo, että yhtiössä on jo pitkään suunniteltu uutta investointia.

”Yhtiöllä on käynnissä kapearunkolaivaston uusimisprojekti. Ensimmäisessä aallossa uusimme vanhimmat koneemme.”

Aiemmin Finnair on luottanut Airbusin lentokoneisiin, mutta uusien koneiden toimitusajat voivat valmistajasta ja mallista riippuen venyä jopa 7–8 vuoteen, joten kaikki kapearunkokonevalmistajat ja mallit ovat tarkastelussa mukana.

Kestääkö Finnairin tase investoinnin?

Finnairin tase on lentoyhtiöille tyypilliseen tapaan velkainen. Kesäkuun 2025 lopussa yhtiön omavaraisuusaste oli 15,6 prosenttia ja nettovelkaantumisaste 152 prosenttia.

Yhtiön omavaraisuusaste heikkeni kuluvan vuoden tammi-kesäkuussa tappiollisen tuloksen ja pääomanpalautuksen vuoksi. Korollista nettovelkaa yhtiöllä oli 835 miljoonaa euroa ja kassassa rahaa 767 miljoonaa euroa. Positiivista on, että yhtiö on pystynyt maksamaan takaisin kaikki kriisiaikoina ottamansa lainat.

Yhtiön kassavirta on kohtuullisen hyvä ja kassa riittää liiketoiminnan pyörittämiseen, mutta ei juuri uusiin investointeihin. Yhtiön kassaposition tavoite on 30 prosenttia liikevaihdosta, mutta H1/2025 tunnusluku oli 25 prosenttia. Yhtiöllä on myös 200 miljoonan euron käyttämätön luottolimiitti.

Salosen mukaan investointien rahoittamiseksi Finnair nojautuu ensisijaisesti vahvaan operatiiviseen kassavirtaan, mutta myös muut rahoitusvaihtoehdot ovat mahdollisia. Vuonna 2024 yhtiö investoi laivastoon hankkimalla uuden A350-laajarunkokoneen vientiluottotakausjärjestelyllä ja ostamalla aiemmin vuokratut A350-koneen ja A321-koneen. Viimeinen A350 toimitetaan vuoden 2026 lopulla.

Työtaistelutoimet ja nousseet kustannukset pilasivat tuloksen

Työtaistelut ovat heikentäneet Finnairin tulosta merkittävästi vuonna 2025. Ne vaikuttivat myös asiakastyytyväisyyteen (NPS), joka laski ensimmäisellä puoliskolla 31:een (aiemmin 37). Työtaistelutoimien välitön negatiivinen vaikutus vertailukelpoiseen liiketulokseen oli noin 51 miljoonaa euroa vuoden 2025 ensimmäisellä vuosipuoliskolla.

Yhtiö joutui perumaan yli 2 300 lentoa katsauskaudella. Salosen mukaan yhtiö tekee hartiavoimin töitä asiakkaiden luottamuksen palauttamiseksi.

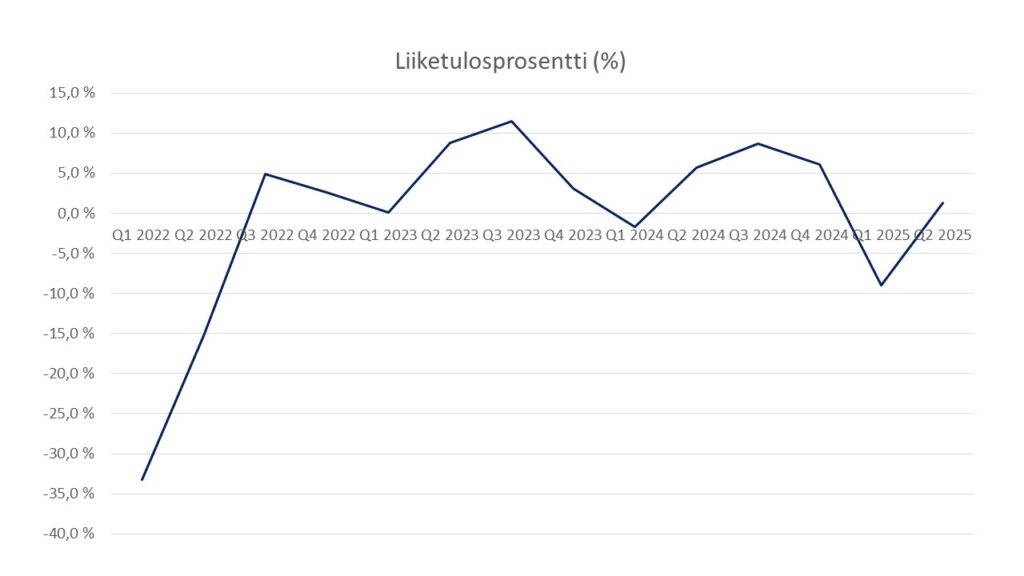

Yhtiön vertailukelpoinen liiketulos oli -52,3 miljoonaa euroa ensimmäisellä vuosipuoliskolla. Yhtiö on ennakoinut, että työtaistelutoimet tulevat vielä heikentämään kolmannen vuosineljänneksen tulosta noin 20 miljoonalla eurolla. Lisäksi yhtiö on kärsinyt laskeutumis- ja navigointihintojen noususta erityisesti Pohjois-Euroopassa sekä uusiutuvaan polttoaineeseen liittyvistä kustannuksista.

Laskeutumis- ja navigointimaksujen nousu on yhtiön mukaan pysyvää. Pohjois-Euroopan ilmatilan käyttäjiä on vähemmän kuin ennen Venäjän ilmatilan sulkeutumista, ja Finnairin suhteellinen osuus ilmatilan käytöstä on kasvanut. Tämä tarkoittaa, että yhtiön on maksettava suhteellisesti suurempi osa kustannuksista.

Lisäksi kiristyvä ympäristöregulaatio nostaa kuluja selvästi tulevaisuudessa. Lentoyhtiöiden on esimerkiksi sekoitettava uusiutuvaa polttoainetta (SAF) tänä vuonna 2 prosenttia polttoainetankkiin.

SAF on merkittävästi kalliimpaa kuin fossiilipohjainen polttoaine. Vuonna 2030 SAF:n osuus on nostettava 6 prosenttiin ja 20 prosenttiin vuonna 2035. Salosen mukaan Finnair pyrkii kompensoimaan kustannuksia siirtämällä niitä mahdollisuuksien mukaan lippujen hintoihin.

Yhtiölle tärkeää lippujen hintojen näkymää vuoden toiselle puoliskolle Salonen kommentoi näin:

”Lippujen hinnoitteluun ei ole odotettavissa suuria muutoksia loppuvuonna. Lippujen hinnoissa on kuitenkin nousupainetta pidemmällä aikavälillä ennen kaikkea nousevien vastuullisuuskustannusten takia.”

Aasian strategian paluu?

Finnairin Aasian strategia jouduttiin laittamaan hyllylle Venäjän ylilentokiellon vuoksi. Yhtiö menetti näin merkittävimmän kilpailuetunsa – lyhyen lentomatkan Aasian kohteisiin. Yhtiö on rajoittanut erityisesti Kiinan-lentoja muun muassa siksi, että kiinalaiset yhtiöt hyödyntävät yhä Venäjän ilmatilaa antaen niille selkeän kustannusedun.

Ilmatilan sulku on pidentänyt Aasian-lentojen matkustusaikaa reitistä riippuen jopa 40 prosenttia. Esimerkiksi Helsinki–Tokio-lento kesti aiemmin noin yhdeksän tuntia, mutta nyt se kestää lähes neljä tuntia enemmän.

Aasian liikenne vetää tällä hetkellä suhteellisesti vahvemmin kuin yhtiön muut markkinat. Salosen mukaan yhtiö kasvatti kesällä viikoittaiset lennot Japaniin 25:een, mikä tekee siitä liikennemäärissä mitattuna tämän hetken suurimman lentoyhtiön Japanin ja Euroopan välillä.

Aasia tuo yli kolmanneksen matkustajatuotoista, ja yhtiö lentää siellä 11 kohteeseen. Finnair on lisännyt Aasian kapasiteettia, mutta kysyntä on kasvanut vielä nopeammin, mikä paransi käyttöasteita selvästi kuluvan vuoden tammi-kesäkuussa.

Yhtiö ei voi hyödyntää kaikkea haluamaansa kapasiteettia Aasian liikenteessä. Erityisesti Airbus A330 -koneita ei niiden kantamarajoitteiden vuoksi käyttää Kaukoidän-kohteisiin, koska Venäjän kiertäminen kestää liian kauan.

Venäjän ilmatilan mahdollinen avautuminen on Salosen mukaan vielä monen mutkan takana.

”Ilmatilan avautuminen edellyttäisi ainakin neljää asiaa: ensinnäkin Venäjän ja Ukrainan välisen sodan päättymistä, toiseksi pakotteiden poistamista, kolmanneksi uusien lentosopimusten solmimista valtioiden välille ja neljänneksi huoltohistorialtaan mahdollisesti puutteellisten venäläisten lentokoneiden pääsyä Euroopan ilmatilaan. Finnairin strategia perustuu oletukseen, että ilmatila ei avaudu lähitulevaisuudessa. Jos ilmatila kuitenkin jonain päivänä avautuisi, Finnair voisi hyödyntää sitä suhteellisen nopeasti.”

Yhtiön strategiakausi päättyy tänä vuonna, ja uudesta strategiasta viestitään 13.11.2025 yhtiön pääomamarkkinapäivityksessä. Yhtiö tulee todennäköisesti jatkossa panostamaan kasvuun Pohjois-Amerikan ja Aasian markkinoilla, joilla yhtiö on jo nyt vahva toimija.

Finnair on alustavasti vihjannut, että strategian keskiössä tulevat olemaan asiakkaiden tarpeiden ymmärtäminen ja erityisesti paljon lentävät asiakkaat. Yhtiöltä voidaan odottaa myös edelleen lisäpalveluihin panostamista.

Yhtiö ei ole pystynyt saavuttamaan nykyisen strategian kuuden prosentin liikevoittomarginaalia vuotta 2023 lukuun ottamatta. On epätodennäköistä, että yhtiö tulee muuttamaan sitä tällä strategiakierroksella.

Mitkä ovat Finnairin kilpailuedut kireässä kilpailussa?

Finnair keskittyy Euroopan, Pohjois-Amerikan, Aasian ja Lähi-Idän väliseen matkustaja- ja rahtiliikenteeseen. Salosen mukaan yhtiöllä on Helsinki-Vantaalla vahva jalansija markkinaosuuden ollessa henkilökilometreissä mitattuna yli 70 prosenttia.

Salosen mukaan yhtiön kilpailuetuja ovat kattava reittiverkosto ja kumppanuudet, operatiivinen laatu ja tehokkuus sekä uudet investoinnit asiakaskokemukseen. Suomen maantieteellinen syrjäinen sijainti suojaa jossain määrin yhtiötä suurten lentoyhtiöiden kilpailulta. Yhtiön vahvuus on kaukolennoissa, sillä halpalentoyhtiöiden liiketoimintamallit eivät mahdollista mannerten välisiä lentoja.

Vaikka liiketoimintamalli on pääomaintensiivinen, lippujen ennakkomaksut pitävät nettokäyttöpääoman tyypillisesti negatiivisena. Yhtiö pystyy siis rahoittamaan toimintaansa asiakkaiden rahoilla.

Lentoliikenteen näkymät kohtuullisen hyvät

Globaali lentoliikenne on ylittänyt koronapandemiaa edeltävän vuoden 2019 tason. IATA kansainvälinen ilmailujärjestö, arvioi globaalin matkustajaliikenteen kasvavan 5,8 prosenttia 2025. Kasvu on selvästi hitaampaa kuin edellisvuonna, jolloin se oli yli 10 prosenttia.

Finnairin maantieteellisillä avainmarkkinoilla kasvua nähdään vuonna 2025, paitsi Pohjois-Amerikassa, jossa kauppapoliittiset jännitteet ja tiukempi siirtolaispolitiikka hidastavat markkinoita. IATA:n kasvuennusteet ovat: Pohjois-Amerikka 0,4 prosenttia, Eurooppa 6,0 prosenttia, Lähi-itä 6,4 prosenttia ja Aasia 9,0 prosenttia.

Salonen näkee yhtiön näkymät lupaavina:

”Pitkällä aikavälillä lentomatkustamisen arvioidaan kasvavan 3–4 prosentin vuosivauhtia ja kaksinkertaistuvan nykytasolta vuoteen 2043 mennessä.”

Arvostus laskemassa järkeville tasoille

Yhtiön vuoden 2025 kertoimet ovat korkeat työtaisteluiden ja kustannuspaineiden rasittaessa tulosta. Ensi vuoden tuloksella kertoimet laskevat selvästi.

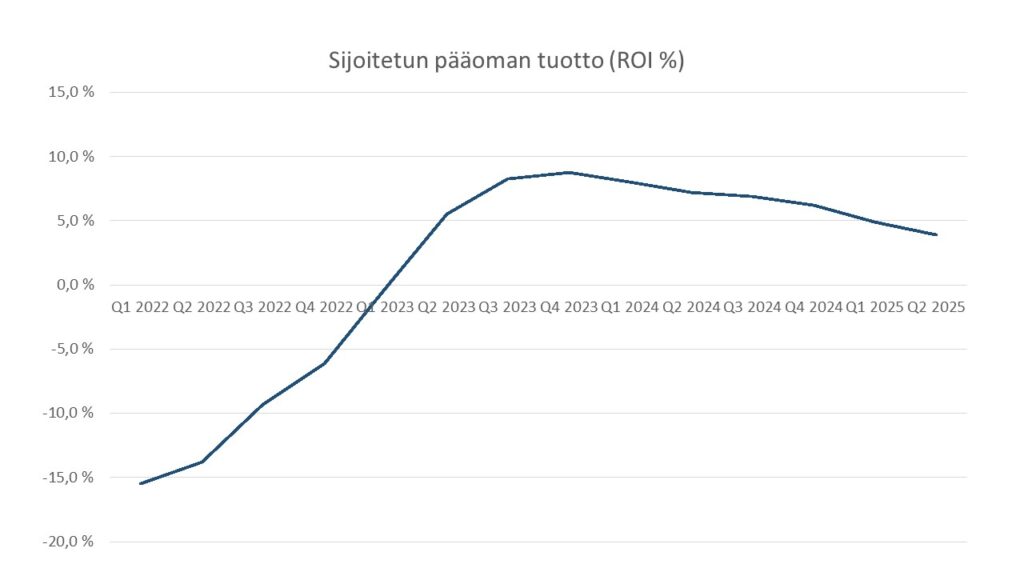

Yhtiön arvostusta painavat heikko pääoman tuotto, vähäiset kilpailuedut ja tuloksen korkea volatiliteetti. Lisäksi toimiala on herkkä ulkoisille shokeille, kilpailu on kireää, hinnoitteluvoiman hankkiminen on vaikeaa ja polttoaineen hinta vaikuttaa merkittävästi kannattavuuteen.

Vuoden 2026 kertoimilla yhtiö hinnoitellaan EV/Liikevaihto 0,4x ja EV/EBIT 7,0x -kertoimilla. Yhtiötä saa pörssistä sen hieman alle sen tasearvon. Tyypillisesti lentoyhtiöitä arvostetaan hyvin matalilla kertoimilla lentotoimialaan liittyen riskien ja alhaisen kannattavuuden takia.

Finnair palautti pääomia osakkeenomistajille keväällä 2025 viiden vuoden tauon jälkeen maksamalla pääoman palautusta yhteensä 0,11 euroa osakkeelta kahdessa erässä. Yhtiön tavoitteena on maksaa suhdannesyklin aikana keskimäärin kolmasosa osakekohtaisesta tuloksesta osinkoina tai pääomanpalautuksena. Inderes ei odota osinkoa vuodelta 2025.

| Arvostuskertoimet (Inderes) | 2025E | 2026E |

|---|---|---|

| EV/Liikevaihto | 0,5x | 0,4x |

| EV/EBIT (Oik.) | 22,6x | 7,0x |

| P/E (Oik.) | 34,1x | 7,1x |

| P/B | 0,9x | 0,8x |

| Osinkotuotto % | 0,0 % | 3,4 % |

Kirjoittaja ei omista Finnairin osakkeita.

Ymmärsin enemmän