Orion on muuttunut muutamassa vuodessa. Pitkään Suomen markkinoiden mittakaavaan tottunut lääkeyhtiö on noussut kansainvälisten sijoittajien tutkalle yhden ainoan tuotteen ansiosta. Nubeqa, jota markkinoidaan yhdessä saksalaisen Bayerin kanssa, on kasvanut niin nopeasti, että yhtiö päätti tammikuussa 2026 julkaista poikkeuksellisen arvion tuotteen pitkän aikavälin myyntipotentiaalista.

Orion uskoo, että sen kirjaamat Nubeqa-tulot, jotka koostuvat tuotemyynnistä Bayerille ja rojaltituloista, voivat ylittää vuositasolla miljardin euron rajan kuluvan vuosikymmenen loppuun mennessä. Tähän lukuun on vielä matkaa, mutta suunta on selvä.

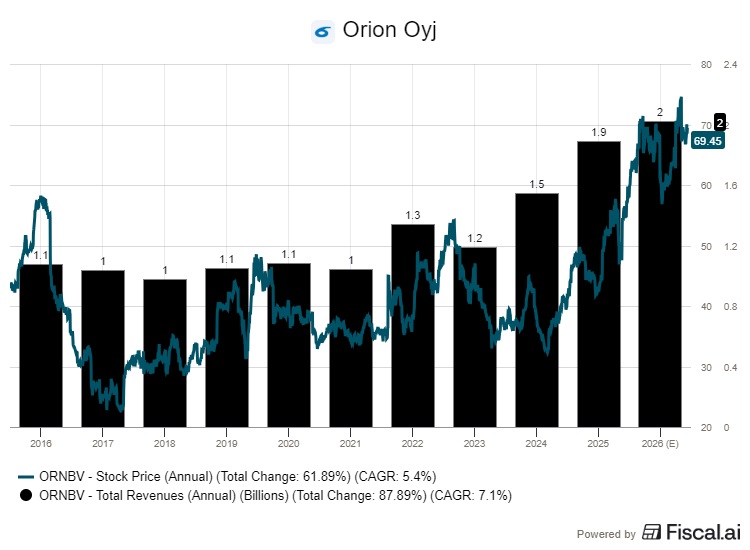

Vuoden 2025 viimeisellä neljänneksellä Orionin liikevaihto kasvoi peräti 60 prosenttia 695 miljoonaan euroon. Lukua paisutti 180 miljoonan euron Nubeqan etappi- eli välitavoitemaksu Bayerilta, mutta myös ilman sitä kasvu oli 18,5 prosenttia. Liiketulos yli kolminkertaistui.

Sijoittaja.fi-jäsenyys alehintaan

Sijoittaja.fi tarjoaa kattavat työkalut ja tiedot markkinoiden seuraamiseen sekä parempien sijoituspäätösten tekemiseen. SalkunRakentajan lukijat saavat 20 %:n alennuksen jäsenyydestä alennuskoodilla SRSI20

Vuodelle 2026 yhtiö ennakoi liikevaihtoa 1,9–2,1 miljardin euron haarukassa ja liiketulosta 550–750 miljoonan euron välille. Nubeqa on yksittäinen suurin tekijä molempien lukujen taustalla.

”Liikevaihto-ohjeistus viittaa mielestämme erityisesti Nubeqan voimakkaana jatkuvaan kasvuun. Menestyslääkkeen myynti vaikuttaa kiihdyttävän kohti potentiaaliaan odotettua nopeammin viime vuonna saatujen uusien viranomaislupien tukemana uuteen käyttöaiheeseen Yhdysvalloissa ja Euroopassa”, Inderesin analyytikko Antti Siltanen toteaa.

Vara Researchin kokoama analyytikkokonsensus asettuu liikevaihdon osalta noin 2,0 miljardiin euroon ja liiketuloksen osalta 658 miljoonaan euroon.

Nubeqa on muuttanut Orionin kasvuprofiilin

Nubeqan vaikuttava aine on darolutamidi. Lääke sai ensimmäisen hyväksyntänsä vuonna 2019 eturauhassyövän hoitoon, jossa tauti ei ole vielä levinnyt muualle elimistöön. Sen jälkeen käyttöaiheita on laajennettu pitkälle edenneeseen eturauhassyöpään, mikä on moninkertaistanut lääkkeen kohdemarkkinan.

Orion valmistaa Nubeqan ja myy tabletit Bayerille, joka hoitaa maailmanlaajuisen markkinoinnin ja jakelun. Orion saa lisäksi rojalteja Bayerin myyntituloista. Orion kantaa siten suhteellisen pienen kaupallisen riskin, mutta saa merkittävän osan tuotteen taloudellisesta arvosta.

Bayer-kumppanuuteen sisältyy myös etappimaksuja, joista viimeisin oli viime vuoden neljännellä neljänneksellä kirjattu 180 miljoonan euron erä. Vuoden 2026 ohjeistus ei sisällä merkittäviä välitavoitemaksuja.

Lääkkeen myynnin kasvuvauhti on ylittänyt toistuvasti sekä yhtiön oman johdon että analyytikkojen odotukset. Se selittää osaltaan, miksi Orion päätti antaa harvinaisen pitkän aikavälin myyntiarvion yksittäiselle tuotteelle.

Putki täydentyy, mutta hitaasti

Nubeqan ulkopuolella Orionin kehitysputkessa on useita hankkeita, joista merkittävimmät liittyvät syöpälääkkeisiin.

Opevesostat on lääkeaihio, jota kehitetään pitkälle edenneen eturauhassyövän hoitoon. Se estää elimistön steroidituotantoa, mikä hidastaa syövän kasvua. Orion lisensoi tuotteen yksinoikeudella MSD:lle eli Merckille heinäkuussa 2024. Kaksi laajaa faasin III tutkimusta on käynnissä, ja MSD on ilmoittanut laajentavansa kehitystä myös naisten syöpiin. Orion saa tuotteesta rojalteja ja mahdollisia välitavoitemaksuja.

ODM-212 on syöpälääkeaihio, joka kohdistuu kasvainten kasvua edistävään signaalireittiin. Faasin 2 tutkimus alkoi joulukuussa 2025, ja toimitusjohtaja Liisa Hurme kertoi tulosraportissa, että ohjelmaa aiotaan laajentaa vuoden 2026 aikana.

Lisäksi Orionin kumppani Tenax Therapeutics aloitti toisen faasin III tutkimuksen keuhkoverenpaineen hoidossa.

Yhtiö avasi myös biologisten lääkkeiden tutkimus- ja kehityskeskuksen Cambridgeen Englantiin. Biologiset lääkkeet ovat monimutkaisia, elävissä soluissa tuotettuja hoitoja, ja siirtymä niiden kehittämiseen on Orionille strategisesti merkittävä askel.

Putken hankkeet ovat kuitenkin varhaisessa vaiheessa, eikä niistä ole odotettavissa merkittäviä myyntituloja lähivuosina.

Tällä hetkellä Orionin kasvutarina nojaa siis käytännössä yhteen tuotteeseen.

Orionilla on Nubeqan ja kehitysputken lisäksi kolme muuta liiketoimintadivisioonaa. Branded Products eli brändituotteet kattaa Orionin omilla tuotemerkeillä myytävät lääkkeet erityisesti Pohjoismaissa ja Baltiassa. Generics and Consumer Health myy geneerisiä lääkkeitä ja itsehoitotuotteita. Animal Health keskittyy eläinlääkkeisiin.

Kaikki kolme divisioonaa kehittyivät vuonna 2025 yhtiön mukaan suotuisasti, joskin niiden kasvu on maltillisempaa kuin Nubeqan. Brändituotteissa Orion on lisännyt myynti- ja markkinointipanostuksia, ja geneeristen tuotteiden portfolio on laaja.

Näiden divisioonien merkitys on ennen kaikkea vakauttava. Ne tuovat ennustettavaa kassavirtaa, joka tukee yhtiön kykyä investoida tutkimukseen ja maksaa osinkoja.

Analyytikot näkevät nousua, mutta hajonta on suurta

Vara Researchin kokoaman konsensuksen mukaan Orionin B-osaketta seuraa kahdeksan analyytikkoa. Konsensuksen keskimääräinen tavoitehinta on 73 euroa ja mediaani 75 euroa. Osakkeen viimeisin päätöskurssi oli 69 euroa, joten konsensus näkee osakkeessa vielä kasvuvaraa.

Korkeimman tavoitehinnan, 79 euroa, on asettanut DNB Carnegie osta-suosituksella. Inderes ja SEB Enskilda ovat molemmat 75 eurossa. OP Corporate Bank on konsensuksen tuntumassa 73 eurossa lisää-suosituksella. Matalin tavoitehinta on 55 euroa, mikä jää lähes 20 prosenttia nykyhinnan alle.

Suositusjakaumassa kuusi analyytikkoa kahdeksasta on positiivisella kannalla, yksi neutraalilla ja yksi negatiivisella. Painotus on siis selvästi myönteinen, mutta tavoitehintojen yli 20 euron ero ylimmän ja alimman välillä kertoo siitä, miten eri tavoin analyytikot arvottavat Nubeqan kasvupotentiaalin ja kehitysputken.

Orion on itse asettanut vuosille 2024–2028 tavoitteeksi vähintään kahdeksan prosentin vuotuisen liikevaihdon kasvun.

Osake reagoi helmikuun tulosjulkistukseen ristiriitaisesti. Ennätystuloksesta huolimatta kurssi laski yli kahdeksan prosenttia. Taustalla oli todennäköisesti se, että merkittävä osa tuloksesta selittyi kertaluonteisella 180 miljoonan euron etappimaksulla, ja sijoittajat arvioivat tulevaa kasvun kestävyyttä kriittisesti.

Orionin suurin riski on samalla sen suurin vahvuus.

Nubeqa muodostaa niin hallitsevan osan yhtiön kasvusta ja tulosparannuksesta, että mikä tahansa tuotteeseen kohdistuva negatiivinen kehitys näkyisi suoraan yhtiön arvostuksessa.

Mahdollisia uhkia ovat kilpailijoiden uudet hoitomuodot eturauhassyövän markkinalla, muutokset lääkkeiden hinnoittelusääntelyssä erityisesti Yhdysvalloissa sekä Nubeqan patenttien voimassaoloajan päättyminen pidemmällä aikavälillä. Yhtiö mainitsi tulosraportissaan myös Yhdysvaltain tulliriskin.

Kehitysputken riskit ovat niin ikään konkreettiset. ODM-212 on vasta faasin 2 alussa, ja opevesostaatin faasin III tutkimusten tulokset ovat odotettavissa vasta vuonna 2028. Lääkekehityksessä epäonnistumiset ovat enemmän sääntö kuin poikkeus.

Tervehdys,

Kiitos asiantuntevasta artikkelista ”Orionilla on miljardin euron lupaus lunastettavana” (14.3.2026).

Lisäisin keskusteluun muutaman näkökulman.

Nubeqa® on mielestäni selvästi Orionin tärkein kasvun ajuri lyhyellä ja keskipitkällä aikavälillä. Markkina on globaali, mutta erityisesti Yhdysvallat on ratkaiseva, koska juuri siellä hoitomäärät, hinnoittelu ja kilpailuasetelma määrittävät tuotteen pitkän aikavälin arvon. Bayerin osavuosikatsauksista on voinut nähdä, että Nubeqa®:n myynti on kehittynyt erittäin vahvasti kvartaalista toiseen.

Riskipuolella pitäisin tärkeänä erityisesti Yhdysvaltain hinnoittelusääntelyä. Bayer on toistuvasti tuonut esiin, että vaikka volyymikasvu on ollut vahvaa, hintatasoon on kohdistunut painetta Inflation Reduction Actin (IRA) vuoksi. Tämä on mielestäni yksi keskeisistä tekijöistä, joka voi vaikuttaa Nubeqa®:n pitkän aikavälin tuottopotentiaaliin.

Lisäksi kilpailutilanne Yhdysvalloissa voi muuttua nopeasti, jos kilpailevien lääkkeiden (esim entsalutamidi) hinnoittelu muuttuu. Tällä voi olla vaikutusta myös Nubeqa®:n markkina-asemaan tulevina vuosina.

Positiivista on se, että Nubeqa®:lle voi avautua lisää käyttöaiheita lähivuosina. Jos käyttö laajenee aiempaa varhaisempaan eturauhassyövän hoitoon, myös markkinapotentiaali kasvaa olennaisesti.

Orionin kannalta kiinnostava, mutta vielä varhaisen vaiheen avaus on myös ODM-212. Jos Orion joskus onnistuu viemään oman innovatiivisen syöpälääkkeensä markkinoille asti ja vielä kaupallistamaan sitä itse, kyse olisi yhtiölle strategisesti suuresta muutoksesta. Tässä vaiheessa Nubeqa on kuitenkin edelleen ylivoimaisesti tärkein tekijä sijoitustarinassa.

Oma johtopäätökseni on, että Orionin vahvuus ja samalla suurin riski on juuri Nubeqa-riippuvuus: jos kasvu jatkuu vahvana ja käyttöaiheet laajenevat, miljardiluokan visio on uskottava, mutta samalla sääntely-, kilpailu- ja hinnoitteluriskit ovat täysin todellisia.

Kiitos vielä hyvästä artikkelista sekä siitä, että SalkunRakentaja tarjoaa yleisemminkin kiinnostavaa ja ajatuksia herättävää sijoitussisältöä.

Ystävällisin terveisin,

Markku Aarnio

Jyväskylä