Öljymarkkinat ovat eläneet helmikuun lopusta lähtien poikkeustilassa. Yhdysvaltain ja Israelin iskut Iraniin käynnistivät kriisin, joka on sulkenut käytännössä Hormuzinsalmen. Salmen kautta kulki ennen sotaa noin viidennes maailman öljyvirroista.

Brent-raakaöljyn hinta oli tammikuussa keskimäärin 65 dollaria tynnyriltä. Helmikuussa se oli 69 dollaria. Maaliskuussa keskiarvo on ollut lähellä 97 dollaria — nousua on kertynyt noin 40 prosenttia kahdessa kuukaudessa. Viimeisin Brent-laadun hintanoteeraus on jo 115 dollaria.

Vuoden alusta hinta on ampaissut ylös jo yli 90 prosenttia.

Öljyn hinnannousu ei hyödytä kaikkia öljyntuottajia tasapuolisesti. Ratkaisevaa on, missä tuotanto sijaitsee, miten matalat kustannukset ovat ja kuinka paljon yhtiö pystyy kasvattamaan volyymiaan.

Näissä kaikissa kolmessa mittarissa ExxonMobil on historiallisen vahvassa asemassa.

Yhtiö on maailman suurin yksityisessä omistuksessa oleva integroitu öljy-yhtiö. Se tuottaa raakaöljyä ja maakaasua, jalostaa niitä polttoaineiksi ja petrokemian tuotteiksi ja myy lopputuotteet globaaleille markkinoille. Toiminta kattaa yli 60 maata, mutta painopiste on siirtynyt voimakkaasti Pohjois-Amerikkaan.

Tuotantoa mitataan öljyekvivalenttibarrelissa päivässä, ja ExxonMobil on ilmoittanut tavoittelevansa 4,9 miljoonan barrelin päivätuotantoa lähivuosina. Vertailun vuoksi: koko Suomen vuotuinen öljynkulutus on noin 80 000 barrelia päivässä.

ExxonMobil on kriisin voittaja liuskeöljykenttien ansiosta

ExxonMobilin strateginen käänne tapahtui vuonna 2024, kun yhtiö osti Pioneer Natural Resources -yhtiön noin 64,5 miljardin dollarin kauppahinnalla. Se oli yhtiön suurin yritysosto sitten 1990-luvun Mobil-fuusion.

Kaupan ydin on Texasissa ja New Mexicossa sijaitseva Permin altaan liuskeöljykenttä. Pioneer toi mukanaan noin 850 000 hehtaaria lisää aluetta, ja yhdistettynä ExxonMobilin aiempaan 570 000 hehtaariin kokonaisalueeksi muodostui 1,4 miljoonaa hehtaaria. Yhteinen resurssipohja arvioidaan noin 16 miljardiksi öljyekvivalenttibarreliksi.

Permin allas on ExxonMobilen kannalta monessa mielessä tärkeä Iranin konfliktissa.

Ensinnäkin Texas ja New Mexico sijaitsevat tuhansien kilometrien päässä Hormuzinsalmesta, joten Iranin toimet eivät tavoita tuotantoa sieltä millään tavalla. Kun Lähi-idän kriisi supistaa globaalia öljytarjontaa, Permin tuotanto jatkuu häiriöttä ja myydään nousseella hinnalla.

Permin päivätuotanto kasvaa vauhdilla. Yhtiön tavoite vuodelle 2027 on kaksi miljoonaa barrelia päivässä, kun se tällä hetkellä on 1,3 miljoonaa barrelia. Mitä suurempi volyymi, sitä enemmän jokainen öljyn hinnannousu näkyy tuloksessa.

Kolmas öljyjätille tekijä on alueen kustannustehokkuus. Permin liuskeöljy on edullista tuottaa, ja ExxonMobil on kehittänyt alueelle jopa kuuden kilometrin horisontaalisia kairausreikiä, jotka vähentävät tarvittavien kaivojen määrää. Kun tuotantokustannukset pysyvät matalina ja myyntihinta nousee, kateero levenee poikkeuksellisen nopeasti.

Jokainen lisädollari näkyy suoraan tuloksessa

Integroitu liiketoimintamalli tarkoittaa, että yhtiöllä on useita tulonlähteitä: tuotannosta saatava öljyn myyntihinta, jalostusmarginaali ja kemikaaliliiketoiminta.

Korkea öljyn hinta hyödyttää erityisesti tuotantosegmenttiä, joka on ExxonMobilla mittava.

Seeking Alpha -sijoituspalvelun analyytikot arvioivat, että noin 100 dollarin barrelihinnalla yhtiö voisi realisoida ensimmäisellä vuosineljänneksellä noin 4,5 miljardia dollaria lisätulosta verrattuna aiemmin ennustettuun. Se vastaa noin 1,08 lisädollaria osakekohtaisessa tuloksessa.

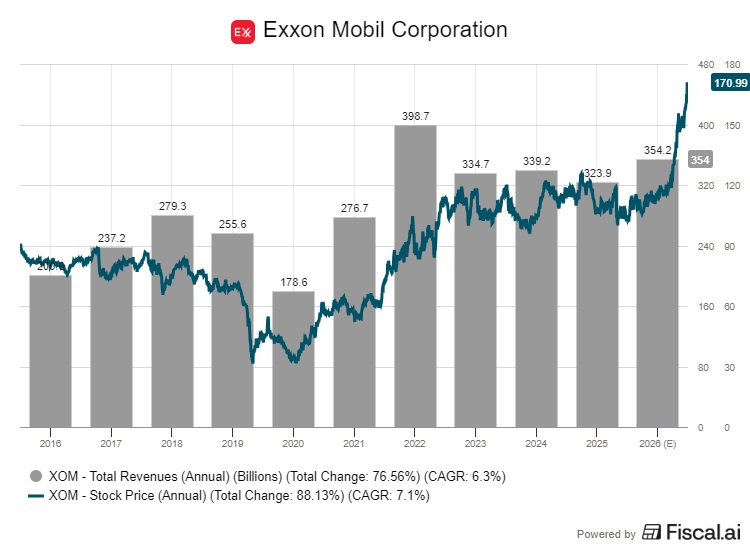

Yhtiö raportoi vuodelta 2025 yhteensä 29 miljardin dollarin voiton ja 52 miljardin dollarin liiketoiminnan rahavirran. Se on alalta erittäin vahva tulos jo normaaliolosuhteissa. Iranin sodan myötä luvut voivat näyttää vuodelta 2026 olennaisesti erilaisilta.

Markkinatutkimusyhtiö Rystad Energy on arvioinut, että öljyn hinnan pysyminen 100 dollarissa nostaisi yhdysvaltalaisten tuottajien yhteisen vapaan kassavirran 99 miljardista 162 miljardiin dollariin. ExxonMobil on yksi suurimmista yksittäisistä hyötyjistä.

Kustannusrakenne tekee noususta erityisen tehokkaan

Pelkkä öljyn hinnan nousu ei yksinään tee yhtiöstä poikkeuksellista hyötyjää. Ratkaisevaa on se, kuinka paljon tuotantokustannukset kasvavat hintojen noustessa — tai pikemminkin se, kasvavatko ne lainkaan.

ExxonMobil on viime vuosina investoinut mittavasti kustannusrakenteeseensa. Yhtiö kertoi vuoden 2025 tulosraportissaan saavuttaneensa 15 miljardin dollarin kumulatiiviset rakenteelliset säästöt vuodesta 2019 lähtien. Tavoite on 20 miljardia dollaria.

Permin altaan liuskeöljy on erityisesti kustannustehokasta: pitkien, jopa kuuden kilometrin horisontaalisten kairanreikien teknologia vähentää tarvittavien kaivojen määrää ja laskee yksikkökohtaisia kustannuksia.

Yhtiön oman arvion mukaan Permissä pystytään tuottamaan kannattavasti selvästi alle 60 dollarin barrelihinnalla.

Tämä tarkoittaa käytännössä sitä, että kun öljyn maailmanmarkkinahinta nousee, lisämyyntihinnan suurin osa valuu suoraan katteeksi eikä kustannuskasvuun.

Epäsymmetrinen asema: hyöty ilman Hormuzin riskiä

Yksi ExxonMobilin tilanteen erikoispiirteistä on sen epäsymmetrinen altistuminen konfliktille. Yhtiöllä on toimintaa myös Lähi-idässä. Persianlahden alueella sijaitsee noin 20 prosenttia sen öljy- ja kaasutuotannosta, ja nesteytetyn maakaasun portfoliosta Lähi-itään on sidottu lähes 60 prosenttia.

Nämä luvut kuulostavat riskiltä, ja lyhyellä aikavälillä ne sitä ovatkin. Pitkällä aikavälillä asetelma on toinen. Juuri ne yhtiöt, joille Hormuzin häiriö aiheuttaa osan tuotannosta katkoksia, hyötyvät eniten muiden alueiden tuotannon korkeammista hinnoista.

ExxonMobil on tässä mielessä poikkeuksellisen hyvin suojattu. Sen Pohjois-Amerikan tuotanto, joka nyt kattaa yhä suuremman osan kokonaisvolyymistä, sijaitsee alueella, jota konflikti ei tavoita. Samaan aikaan hinnannousussa sen tuottamat barrelit muualla myydään kalliimmalla.

Pitkän tähtäimen suunnitelma sopi kriisiin kuin valettu

ExxonMobilin toimitusjohtajan Darren Woodsin linjaus on ollut johdonmukainen jo useamman vuoden ajan: kasvata volyymia matalakustanteisista lähteistä, karsii kiinteitä kuluja ja pidä tase riittävän vahvana, jotta osingot ja takaisinostot kestävät myös alavirtasuhdanteen.

Yhtiö on asettanut tavoitteeksi 13 prosentin vuotuisen tuloskasvun vuoteen 2030 saakka. Suunnitelma pohjautuu Permin laajentumiseen ja Guyanaan, jossa ExxonMobilin matalakustanteinen offshore-tuotanto on kasvanut nopeasti yhdeksi alan kannattavimmista kohteista.

Analyytikot ovat reagoineet. RBC ja Wells Fargo ovat nostaneet osakkeen tavoitehinnan 150–160 dollariin, kun yhtiön ennustetun kassavirran arvioidaan nousevan ennakoitua korkeammaksi öljyn hinnan pysyessä koholla.

Pessimistisimmissä arvioissa osakkeen tavoitehinta jää noin 118 dollariin, optimistisimmissa ylittää 200 dollaria. Hajautuma kertoo siitä, kuinka paljon epävarmuutta konfliktin keston ympärille liittyy. Kukaan ei tiedä, koska Hormuzinsalmi taas avautuu, ja milloin öljyn hinta palaa lähemmäs sotaa edeltänyttä tasoaan.