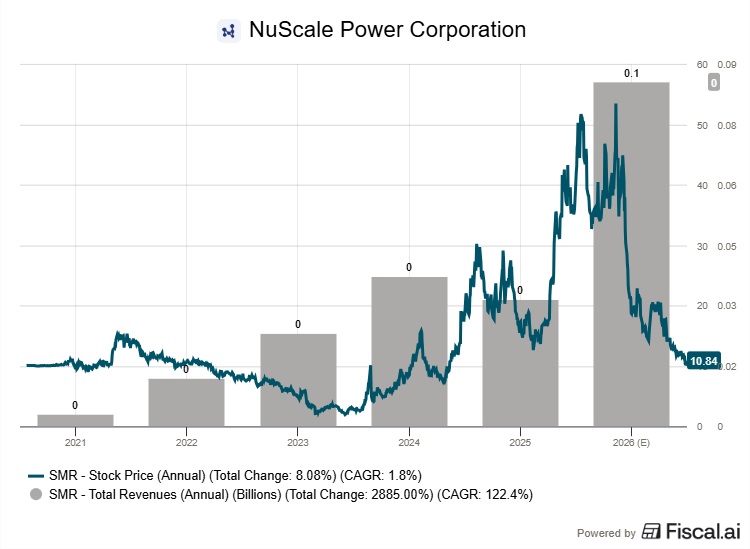

Lokakuussa 2025 NuScale Powerin osake kävi yli 57 dollarissa. Puolisen vuotta myöhemmin samasta osakkeesta saa alle 9,7 dollarilla. Pudotus on ollut rajua yhtiölle, jota markkinat olivat nostaneet pienydinreaktorien vallankumouksen lippulaivaksi.

Oregonilainen NuScale kehittää pieniä modulaarisia ydinreaktoreita, joista käytetään lyhennettä SMR. Perinteiseen ydinvoimalaan verrattuna kyse on ratkaisevasti pienemmistä yksiköistä, jotka voidaan valmistaa tehtaassa ja kuljettaa kohteeseen asennettaviksi. Yhden NuScale Power Module -yksikön teho on 77 megawattia.

Teknologian lupaus on houkutteleva.

Ydinvoima on päästötöntä ja perusvoimatuotantoon soveltuvaa, mutta perinteisten voimaloiden rakentaminen on tunnetusti hidasta ja kallista. Pienreaktorit voisivat muuttaa yhtälön tarjoamalla skaalattavamman vaihtoehdon.

NuScale on tässä kentässä poikkeuksellisessa asemassa. Se on ainoa SMR-yhtiö, jonka reaktoridesign on saanut Yhdysvaltain ydinturvallisuusviranomaisen NRC:n hyväksynnän. Toukokuussa 2025 hyväksytty 77 megawatin moduuli on vasta toinen NRC:n koskaan hyväksymä pienireaktorimalli ja NuScalen toinen hyväksyntä aikaisemman 50 megawatin version jälkeen.

Kilpailijoista esimerkiksi Oklo kehittää omaa pienireaktoriteknologiaansa, mutta sillä ei ole vastaavaa viranomaishyväksyntää.

Kaupallinen strategia nojaa yhteen kumppaniin

NuScalen kaupallistamisstrategia kulkee pitkälti yhden nimen kautta. Houstonissa päämajaansa pitävä ENTRA1 Energy on yhtiön eksklusiivinen maailmanlaajuinen kumppani, joka vastaa reaktoreiden kaupallistamisesta, rahoituksesta ja käyttöönotosta. Yhtiöiden välinen kumppanuussopimus määrittelee ENTRA1:n yksinoikeudelliseksi tahoksi NuScalen teknologian kaupalliseen levitykseen.

Mallin logiikka on selkeä. NuScale suunnittelee ja valmistaa reaktorimoduulit, ENTRA1 rakentaa ja omistaa voimalaitokset ja myy niistä tuotetun sähkön. Sijoittajan näkökulmasta tämä tarkoittaa, että NuScalen kaupallinen menestys riippuu olennaisesti ENTRA1:n kyvystä viedä hankkeita eteenpäin.

Syyskuussa 2025 julkistettu sopimus Tennessee Valley Authorityn kanssa herätti markkinoilla suurta huomiota. Sopimuksen puitteissa ENTRA1 rakentaisi kuusi voimalaitosta NuScalen reaktoreilla, yhteensä kuuden gigawatin kapasiteetilla, TVA:n seitsemän osavaltion toiminta-alueelle. Kyseessä olisi Yhdysvaltain historian suurin SMR-hanke.

TVA perusteli tarvetta tekoälyn, datakeskusten ja puolijohdeteollisuuden aiheuttamalla ennennäkemättömällä sähkönkysynnän kasvulla. Yritys arvioi, että kapasiteetti riittäisi noin 60 uuden datakeskuksen tarpeisiin.

Sopimus on toistaiseksi ei-sitova, eli kyse on yhteisymmärryspöytäkirjasta eikä lopullisesta tilauksesta. Sitovia sopimuksia, aikatauluja tai kustannusarvioita ei ole julkistettu.

Romania etenee – ehdollisesti

Euroopassa NuScalen näkyvin hanke on Romanian Doiceștissa, missä vanhalle hiilivoimalapaikalle suunnitellaan kuuden reaktorimoduulin laitosta. Kokonaisteho olisi 462 megawattia.

Romanian valtiollinen ydinvoimayhtiö Nuclearelectrica hyväksyi hankkeen lopullisen investointipäätöksen helmikuussa 2026. Tavoitteena on saada laitos toimintaan seuraavan vuosikymmenen alussa.

Investointipäätös on kuitenkin ehdollinen. Nuclearelectrica on asettanut joukon pakollisia edellytyksiä, joiden täyttyminen on hankkeen toteutumisen ehto. Näitä ehtoja yhtiö ei ole eritellyt julkisesti kovinkaan tarkasti.

Jos Doicești-hanke etenee rakentamiseen, siitä tulisi Euroopan edistynein SMR-projekti ja samalla NuScalelle kriittinen referenssilaitos.

Taloudellinen tilanne herättää kysymyksiä

Numeroiden valossa NuScale on yhä selvästi tappiollinen kehitysvaiheen yhtiö. Vuoden 2025 viimeisellä neljänneksellä liikevaihto jäi 1,8 miljoonaan dollariin, kun analyytikkojen konsensusennuste oli seitsemästä yhdeksään miljoonaa dollaria. Osakekohtainen tappio oli 0,80 dollaria, selvästi enemmän kuin odotettu 0,10 dollarin tappio.

Vuoden 2025 hallinto- ja yleiskulut paisuivat 610 miljoonaan dollariin edellisvuoden 76 miljoonasta. Kasvun taustalla on pääosin 507 miljoonan dollarin välitavoitemaksu ENTRA1:lle osana yhtiöiden kumppanuussopimusta.

Analyytikot ovat nostaneet esiin, että ENTRA1-rakenne voi johtaa merkittävään osakkeen laimentumiseen eli dilutoitumiseen tulevina vuosina.

Oman pääoman tuotto on negatiivinen, noin 55 prosenttia, ja nettotulos suhteessa liikevaihtoon on syvästi pakkasella. Analyytikot ennustavat kuluvalle vuodelle osakekohtaista tappiota 0,73 dollaria.

NuScalen markkina-arvo on noin 3,3 miljardia dollaria. Yhtiö, jolla ei ole merkittävää liikevaihtoa, hinnoitellaan siis miljardiluokassa pelkän teknologialupauksen perusteella.

Oikeusriitoja ja sisäpiirin myyntejä

Osakkeen laskuun ovat vaikuttaneet myös oikeudelliset ongelmat. Useita arvopaperioikeudenkäyntejä on nostettu väittein, että NuScalen johto olisi antanut harhaanjohtavia tietoja sijoittajille erityisesti ENTRA1-kumppanuuteen liittyen. Kantajat väittävät, että ENTRA1:n kumppaneilla ei ollut merkityksellistä kokemusta ydinvoimahankkeista ja että tähän liittyvät tiedotteet aiheuttivat osakkeen noin 12 prosentin päivänsisäisen pudotuksen.

Pääkantajien määräaika on huhtikuussa 2026. Oikeudenkäynnit lisäävät sekä oikeudellista riskiä että mainehaittaa.

Samanaikaisesti NuScalen teknologiajohtaja José N. Reyes myi maaliskuussa 2026 lähes 26 000 osaketta. Myös pitkäaikainen suuromistaja ja insinöörikumppani Fluor on ilmoittanut purkavansa omistustaan NuScalessa.

Analyytikoiden konsensussuositus NuScalelle on pidä, ja keskimääräinen tavoitehinta on noin 21 dollaria, eli nykyistä kurssia selvästi korkeampi. Hajonta on kuitenkin poikkeuksellisen suurta.

Texas Capital on nostanut osakkeen vahvaan ostosuositukseen. B. Riley Financial antaa ostosuosituksen 24 dollarin tavoitehinnalla. Toisessa ääripäässä Citigroup suosittelee myyntiä 11,50 dollarin tavoitteella.

Osakkeen beeta-kerroin on 2,3, mikä tarkoittaa, että se heilahtelee yli kaksi kertaa markkinoiden keskimääräistä voimakkaammin. Liikkuvan 200 päivän keskiarvo on noin 22 dollaria, eli kurssi on painunut selvästi pitkän aikavälin trendin alapuolelle.

Riski ja mahdollisuus samassa paketissa

NuScalen sijoitustarina tiivistyy yhteen kysymykseen: pystyykö yhtiö muuttamaan viranomaishyväksynnän ja aiesopimukset todellisiksi tilauksiksi ja liikevaihdoksi?

Potentiaali on kiistaton. Tekoälyn ja datakeskusten energiantarve kasvaa rajusti, ja ydinvoima on yksi harvoista päästöttömistä vaihtoehdoista, joka kykenee tuottamaan luotettavaa perusvoimaa kellon ympäri. Yhdysvaltain nykyinen hallinto suhtautuu ydinvoimaan myönteisesti, ja lokakuussa 2025 julkistettu Yhdysvaltain ja Japanin yhteinen kehys voisi ohjata jopa 25 miljardia dollaria ENTRA1:n hankkeisiin.

Riskitkin ovat mittavia. NuScalella ei ole yhtään sitovaa asiakassopimusta. Romanian hanke etenee ehdollisesti. TVA-sopimus on aiesopimus. ENTRA1-kumppanuus aiheuttaa merkittäviä kuluja ja mahdollista laimentumista. Oikeusriitoja on vireillä. Kassavirta on syvällä miinuksella.

Ensimmäisen vuosineljänneksen tulosraportti julkistetaan 7. toukokuuta. Sijoittajat odottavat johdon kommentteja erityisesti ENTRA1-hankkeiden etenemisestä ja kassatilanteesta.