Danske Bank korotti Nokian 12 kuukauden tavoitehinnan 14,00 euroon aiemmasta 9,50 eurosta. Muutos tarkoittaa yli 47 prosentin loikkaa edellisestä tavoitteesta. Mukana kulki myös suositusmuutos, kun pankki käänsi näkemyksensä ostosuositukseen.

Liike on sitäkin jyrkempi, kun muistaa pankin tuoreen historian. Vielä huhtikuun alussa Danske oli nostanut yhtiön myy-tasolta pidä-tasolle ja asettanut tavoitteekseen 9,50 euroa. Reilussa kuukaudessa kanta on siis kääntynyt varovaisesta suorastaan rohkeaksi.

Danske Bankin korotus ei jäänyt yksittäistapaukseksi. Deutsche Bank nosti tavoitehintansa 13,50 euroon aiemmasta 8,50 eurosta toukokuussa.

JPMorgan on asettanut tavoitteekseen 12 euroa ja Morgan Stanley 11 euroa. Argus Researchin Jim Kelleher ylsi vielä pidemmälle, 15 dollarin tavoitehintaan, ja nosti suosituksensa osta-tasolle.

Analyytikoiden konsensus odottaa Nokian liikevaihdon nousevan tänä vuonna 20,8 miljardiin euroon, kun viime vuoden liikevaihto oli 19,9 miljardia euroa.

Optiset verkot räjäyttivät odotukset

Taustalla on yksi selvä laukaisin, alkuvuoden tulos.

Tammi-maaliskuussa Nokian liikevaihto kasvoi vertailukelpoisesti neljä prosenttia 4,5 miljardiin euroon. Vertailukelpoinen liikevoitto kohosi 54 prosenttia 281 miljoonaan euroon, kun analyytikoiden konsensus odotti 250:tä miljoonaa.

Ratkaisevaa oli tulonlähteiden jakauma. Tekoäly- ja pilviasiakkaiden myynti kasvoi 49 prosenttia ja muodostaa nyt kahdeksan prosenttia konsernin liikevaihdosta. Yhtiö kirjasi neljänneksellä miljardin euron edestä uusia tilauksia tästä asiakassegmentistä.

Optical Networks -liiketoiminnan liikevaihto nousi 20 prosenttia, ja tekoäly- ja pilvipalveluasiakkaiden tuoma liikevaihto kohosi peräti 49 prosenttia.

Yhtiö nosti samassa yhteydessä Optical Networks- ja IP Networks -segmenttiensä kasvuohjeistusta. Telelaitevalmistajalle, jonka tarinaa on vuosikausia leimannut hidas verkkojen uusiutuminen, kasvuohjeistuksen korotus on poikkeuksellinen signaali.

Käytännössä kyse on tekoälyinfrastruktuurin kysynnästä, joka näkyy ennen kaikkea datakeskusten välisissä yhteyksissä. Juuri sinne optiset verkot rakentavat selkärangan.

Tulos selittää, miksi pankkien näkemykset ovat kääntyneet niin nopeasti.

Infinera-kaupan jälkijäristykset

Sijoittajien kiinnostus Nokiaa kohtaan voimistui jyrkästi vuoden 2025 lopulta lähtien. Suuri syy on Infinera-yritysosto.

Kauppa teki Nokiasta täysin integroituneen toimittajan optisten verkkojen markkinoille. Yhtiö hallitsee nyt omat DSP-piirinsä, indiumfosfiditehtaansa sekä piifotoniikkateknologiansa, eli ketjun komponenteista valmiisiin järjestelmiin.

Kysyntää ruokkivat hyperskaalaajat, joilla tarkoitetaan Amazonin, Googlen ja Microsoftin kaltaisia jättimäisiä pilvioperaattoreita. Niiden datakeskusinvestoinnit ovat kasvattaneet optisen kapasiteetin kysyntää nopeammin kuin toimialalla osattiin ennakoida.

Toimitusjohtaja Justin Hotard linjasi tulosjulkistuksen yhteydessä, että hyperskaalaajien investointiodotus vuodelle 2026 on noussut 540 miljardista dollarista yli 700 miljardiin. Tällä rahavirralla on Nokian kannalta yksi tärkeä piirre. Merkittävä osa siitä päätyy juuri datakeskusten verkkoyhteyksiin.

Nokia on itse todennut, että sen yksittäiset asiakastilaukset ylittävät sen, mitä toimiala on arvioinut koko markkinan volyymiksi. Väite haastaa alan vakiintuneet ennustemallit.

Tästä huolimatta yhtiö piti koko vuoden 2026 ohjeistuksensa ennallaan, 2,0–2,5 miljardin euron vertailukelpoisessa liiketuloksessa.

Nokian yhteistyö Nvidian kanssa luo optimismia

Nokian ja Nvidian strateginen kumppanuus julkistettiin lokakuun 2025 lopulla Washingtonin GTC-tapahtumassa, ja sen ydin on suora ja konkreettinen. Yhdysvaltalainen sirujätti sijoittaa Nokiaan miljardi dollaria merkintähintaan 6,01 dollaria osakkeelta.

Samalla Nokia tuo radioverkko-ohjelmistonsa Nvidian grafiikkasuorittimille ja CUDA-ekosysteemiin, ja yhtiöt rakentavat yhdessä kaupallisen tason AI-RAN-tuotteita. AI-RAN tarkoittaa ratkaisua, jossa tekoäly- ja radioverkkotoiminnot ajetaan samalla laskenta-alustalla, eli radioverkosta tulee ohjelmistopohjainen ja joustava.

Nokialle hyöty on ensinnäkin rahallinen ja taseeseen liittyvä. Miljardin dollarin sijoitus vahvistaa pääomapohjaa, mutta merkittävämpää on asemointi. Kumppanuus nostaa Nokian etulinjaan siirtymässä kohti tekoälynatiiveja verkkoja ja 6G:tä, eli seuraavan sukupolven mobiiliteknologiaa.

AI-RAN-markkinan arvioidaan ylittävän kumulatiivisesti 200 miljardia dollaria vuoteen 2030 mennessä, ja Nokia pyrkii ottamaan siitä leijonanosan.

Kaupallinen vetävyys on jo näkynyt tilauskannassa. Pilviasiakkailta kertyi neljänneksen aikana miljardin euron edestä uusia tilauksia, ja Justin Hotard on korostanut tekoälytyökuormien muuttavan verkkojen suorituskykyvaatimuksia perustavalla tavalla.

Maaliskuun Mobile World Congressissa Nokia kertoi onnistuneista grafiikkasuorittimilla kiihdytetyistä AI-RAN-testeistä useiden operaattoreiden kanssa. Yhdysvaltalainen T-Mobile aloittaa kenttäkokeet vuoden 2026 aikana.

Brasiliassa yhteistyö on jo edennyt sopimustasolle. Nokia laajentaa kumppanuuttaan operaattori TIM Brasilin kanssa ja modernisoi tämän 5G-infrastruktuuria alueilla, joilla asuu noin 42 prosenttia maan väestöstä. Hanke kattaa neljätoista osavaltiota, ja sovelluskohteita haetaan kaivosteollisuudesta, maataloudesta ja logistiikasta. Tällaiset kaupat muuttavat kumppanuuden lupauksista liikevaihdoksi.

Kurssi on jo kirinyt

Nokian osake on noussut Helsingin pörssissä voimakkaasti. Viimeisin noteeraus Helsingin pörssissä on 14,46 euroa, kun osake on kivunnut vuodessa yli 210 prosenttia. Vuoden alusta kurssi on kohonnut yli 160 prosenttia.

Danske Bankin tuore tavoitehinta merkitsee, että pankki näkee jo kallistuneessakin osakkeessa edelleen tilaa nousta.

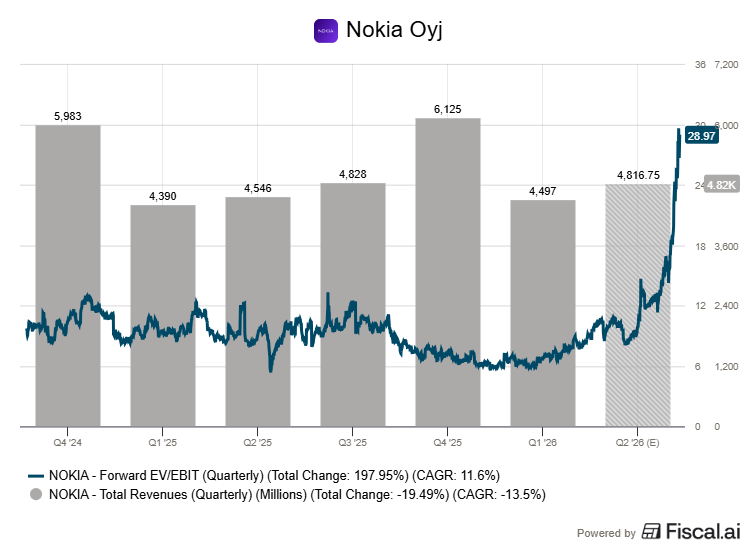

Kurssinousun myötä arvostuskertoimet ovat venyneet. Esimerkiksi kuluvan vuoden konsensusennusteella Nokian P/E-kerroin on 58x.

Lähes kaikki positiiviset uutiset perustuvat toistaiseksi kasvuun panostamiseen, eivät sen näkymiseen viimeisellä tulosrivillä.

Jännite tiivistyy ohjeistukseen. Jos yksittäiset tilaukset todella ylittävät koko markkinan arvioidun volyymin, miksi yhtiö pitää koko vuoden tulosohjeensa muuttumattomana?