Yleensä keskustelu pörssikuplasta alkaa, kun kansainväliset pörssit ovat kirjanneet uusia ennätyksiä vuosien ajan. USA:n S&P 500 -indeksi on tilastoinut vuosina 2013–2026 yhteensä 466 uutta ennätystä.

Suurin määrä uusia indeksiennätyksiä kirjattiin koronavuoden jälkeen vuonna 2021, jolloin niitä oli 70 kappaletta. Vuonna 2023 S&P 500 -indeksi ei saavuttanut lainkaan uusia piste-ennätyksiä.

S&P 500 -indeksi on vuosikymmenten varrella saavuttanut erityisesti taloustoimittajia kiinnostaneita tasapistelukujen ylityksiä. Historiasta voi löytää erilaisia ajanjaksoja S&P 500 -indeksin noususta.

Syyskuussa vuonna 1958 S&P 500 -indeksi saavutti toisen maailmansodan jälkeen 50 pisteen rajan. S&P 500 -indeksin kaksinkertaistuminen tapahtui kesäkuun 4. päivänä vuonna 1968, jolloin ensimmäistä kertaa indeksi ylitti 100 pisteen rajan.

USA:n talouden heikot ajanjaksot osuivat ensimmäisen ja toisen öljykriisin aikajaksoihin (1967–1973 ja 1980–1982). S&P 500 -indeksi nousi 100 pisteestä kaksinkertaiseksi eli 200 pisteeseen marraskuun 21. päivänä 1985, ja pisteluku oli 201,41 pistettä. Indeksin kaksinkertaistuminen kesti lähes 17 vuotta.

S&P 500 -indeksi kaksinkertaistui seuraavan kerran joulukuun 26. päivänä vuonna 1991, jolloin indeksi ylitti ensimmäistä kertaa 400 pisteen rajan. Kaksinkertaistuminen kesti tällä kertaa noin kuusi vuotta.

Seuraava S&P 500 -indeksin kaksinkertaistuminen tapahtui helmikuun 12. päivänä vuonna 1997, jolloin indeksi ylitti 800 pisteen rajan (802,77). Aikaa kaksinkertaistumiseen kesti tällä kertaa runsas viisi vuotta.

Vuonna 1998 S&P 500 -indeksi nousi ensimmäistä kertaa yli 1000 pisteen rajan helmikuun 2. päivänä 1998, mistä S&P 500 -indeksi kiipesi IT-kuplan aikana yli 1500 pisteen rajan jo vuoden 2000 maaliskuun 22. päivänä. Vuoden 2000 indeksihuipusta syyskuun alussa (1520,77 pistettä), S&P 500 -indeksin pohja saavutettiin vuoden 2003 keväällä (800,70) ja laskua oli kertynyt noin kolmen vuoden aikana noin 47 prosenttia.

S&P 500 -indeksi nousi uudelleen vuoden 2000 kevään jälkeen yli 1500 pisteen rajan vasta vuoden 2007 keväällä eli lähes seitsemän vuoden jälkeen. Teknologiapainotteisen Nasdaq-indeksin huippu nähtiin vuoden 2000 maaliskuun 10. päivänä (5048,62), ja sen jälkeen pohja vuoden 2002 syksyllä, jolloin pisteluku oli 1119,40 pistettä.

Laskua Nasdaq-indeksille kertyi noin parin vuoden aikana peräti 79 prosenttia. Vuoden 2009 maaliskuun 9. päivänä Nasdaq-indeksi kolisteli uudelleen pohjia (1268,64), joka oli lähellä syksyn 2002 edellistä pohjaa.

Uudelleen vuoden 2000 kevään huipun tasolle Nasdaq-indeksi nousi vasta vuoden 2015 huhtikuussa. Teknologiasijoittajien pitkä odotus kesti siis noin 16 vuotta, kunnes nähtiin vuoden 2000 kevään indeksin taso.

S&P 500 -indeksi nousi 2000 pisteen rajalle vuoden 2014 elokuun 26. päivänä, ja indeksin pisteluvun kaksinkertaistuminen kesti noin 16 vuotta vuoden 1998 helmikuusta. Seuraava S&P 500 -indeksin kaksinkertaistuminen 4000 pisteeseen tapahtui vuoden 2021 huhtikuun aprillipäivänä.

S&P 500 -indeksin seuraavat tasatuhannet (5000 ja 6000 pistettä) ylitettiin jo vuoden 2024 aikana. Vuoden 2026 huhtikuun 15. päivänä ylitettiin 7000 pisteen raja.

S&P 500 -indeksin toistaiseksi tuorein kaikkien aikojen ennätys päätöskurssilla mitattuna kirjattiin vuoden 2026 kesäkuun 2. päivänä, jolloin pisteluku oli 7609,78. Sijoittajat odottavat S&P 500 -indeksin kaksinkertaistuvan yli 8000 pisteen rajan jo kuluvana vuonna, jolloin kaksinkertaistuminen kestäisi hieman alle kuusi vuotta.

Pörssikuplia on tullut ja mennyt aikojen kuluessa

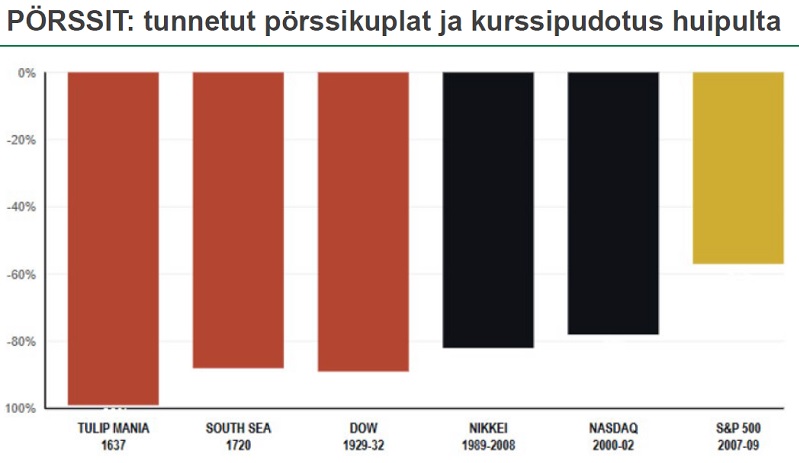

Tunnetuimpia eri hyödykkeiden kuplia on ollut lukuisia. Ehkä moni sijoittaja on lukenut Hollannin tulppaanikuplasta, joka oli vuonna 1637. Markkinoille tuotettiin toinen toistaan hienompia ja erikoisempia tulppaanien mukuloita.

Kaikki innostuivat jalostamaan omia tulppaanien mukuloita ja investoivat rahansa edelleen uusien lajien kehittämiseen. Lopulta markkina romahti ja monet tulppaanien jalostamiseen rahansa sijoittaneet menettivät rahansa hintojen romahduksessa.

USA:ssa on kirjoitettu vuosien 1929–1932 pörssikuplasta ja romahduksesta lukuisia kirjoja. Tuorein ja suositeltu kirja on nykyisen CNBC:n taloustoimittaja Andrew Ross Sorkinin kirjoittama tuore teos 1929: Inside the Greatest Crash in Wall Street History—and How It Shattered a Nation .

Andrew Ross Sorkin kuvaa sijoittajien liian suuria lainoja osakkeiden ostoon ja poliitikoiden tekemiä virheitä, jotka aiheuttivat pörssiromahduksen. Kirjassa kuvataan markkinoiden osittaista nousua romahduksen jälkeen, minkä jälkeen pankkien systeemiriski paheni pitkittyneeksi talouskriisiksi.

Useimmille sijoittajille ovat tuttuja vuoden 2000 IT-kupla ja sen aiheuttamat ongelmat. Samoin vuosina 2007–2009 koettiin kansainvälinen finanssikriisi, joka lähti liikkeelle ainakin osittain erilaisten asunto-, auto- ja opintolainojen yhdistämisestä sijoitustuotteeksi, joiden ei pitänyt korreloida keskenään.

Amerikkalaiset pankit tuotteistivat näitä lainoja sijoittajien ostettavaksi jopa lainarahalla. Amerikkalaiset pankit onnistuivat rajoittamaan tappioitaan myymällä näitä lainapaketteja runsaasti eurooppalaisten pankkien ongelmiksi.

Yksi maailman suurimmista investointipankeista, Lehman Brothers, meni konkurssiin syyskuussa 2008, mikä aiheutti kriisin puhkeamisen.

Nämä kaksi lähihistorian talouskriisiä aiheuttivat myös osakemarkkinoiden jyrkän ja melko pitkän laskun. Näiden tapahtumien johdosta 2000-luvun ensimmäisen kymmenen vuoden tuotot jäivät miinukselle useimmissa pörsseissä.

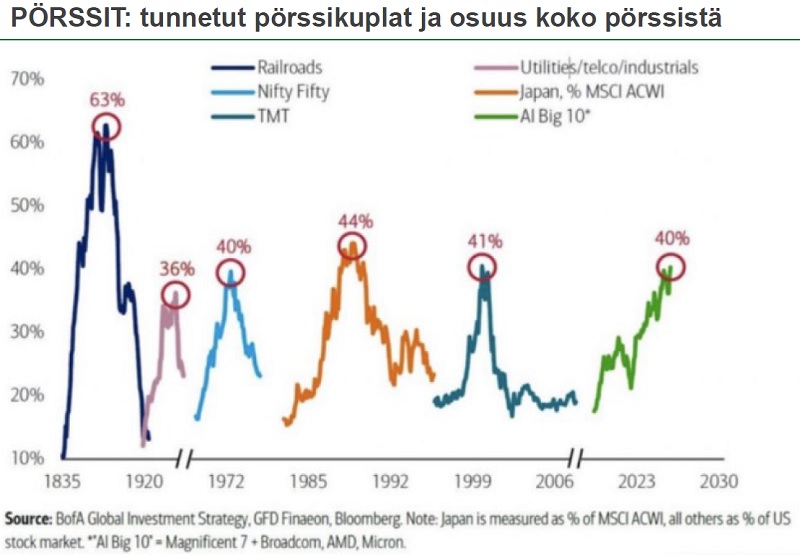

Pörssikuplan tunnusmerkkinä on usein yhden tai kahden sektorin osuuden erittäin korkea paino indekseissä

Kansainvälisen (GICS) luokituksen mukaan pörssien yleinen sektoriluokitus perustuu 11 eri sektoriin. S&P 500 -indeksin vuoden 2026 kesäkuun lopun suurimman sektorin (informaatioteknologia) paino indeksissä oli 38 prosenttia ja toiseksi suurimman sektorin (rahoitus) paino oli 11,8 prosenttia.

Kolmanneksi suurimman sektorin (kommunikaatiopalvelut) paino oli 9,7 prosenttia. Kahden sektorin (it ja kommunikaatiopalvelut) paino S&P 500 -indeksissä oli kesäkuun lopussa noin 47,7 prosenttia eli lähes puolet koko indeksistä.

Näihin kahteen suureen sektoriin kuuluvat S&P 500 -indeksin suurimmat yhtiöt. Yleensä yksi selvä merkki pörssikuplan syntymisestä on yhden tai muutaman sektorin painon suuri osuus.

Näin kävi vuoden 2000 it-kuplassa, jossa informaatioteknologian paino indekseissä kasvoi ennätykselliseksi. Esimerkiksi Helsingin pörssin yleisindeksissä Nokian paino korkeimmillaan oli yli 70 prosenttia.

Kansainväliset pörssit reagoivat silloin asiaan siirtämällä joitakin informaatioteknologian yhtiöitä kommunikaatioteknologiaan, mutta ongelma on jälleen uusiutunut. Nokia oli aiemmin indekseissä it-yhtiö, mutta se siirrettiin teleyhtiöiden joukkoon, joille se toki myy tuotteita.

Parin viime vuoden aikana it- ja kommunikaatioteknologian paino on kasvanut nykyiselle tasolle. Se on aiheuttanut myös toisen ongelman, sillä kymmenen suurimman S&P 500 -indeksiyhtiön yhteispaino on noussut yli kolmannekseen koko indeksistä.

Kaksi sektoria ja niiden kymmenen suurinta yhtiötä muodostavat aiemmin näkemättömän suuren keskittyneisyyden indeksistä. Ongelmaa ovat pahentaneet myös uudet ETF-tuotteet, jotka ovat siis indeksirahastojen kaltaisia ja hyvin suosittuja sekä piensijoittajien että instituutiosijoittajien keskuudessa.

Maailman yleisimmän indeksin MSCI World -indeksin rakenne on myös hyvin keskittynyt, sillä USA:n osuus indeksistä lähenee jo 63 prosenttia ja informaatioteknologian ja kommunikaatioteknologian suuryhtiöiden yhteispaino, 37,7 prosenttia, on merkittävä.

Onko tällä kertaa toisin ja mistä voisi yrittää tunnistaa pörssikuplan tunnusmerkit?

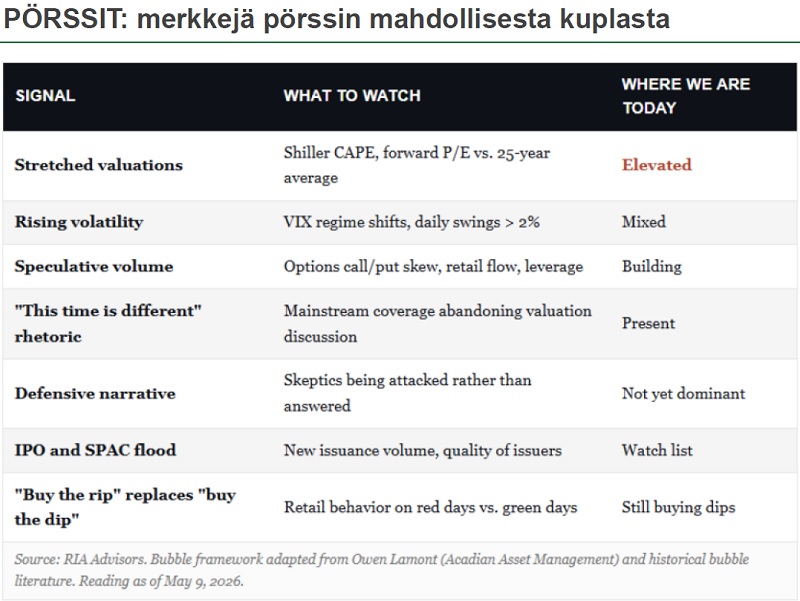

RIA:n artikkelissa 13.7.2026 Lance Roberts kuvaa hyvin pörssikuplan olemusta: jos tietäisit seisovasi pörssikuplan sisällä, et varmaankaan olisi siellä kovin pitkään. Pörssikuplan havaitseminen ei ole helppoa, ja jos se olisi helppoa, pörssikuplia ei syntyisi.

Bank of America varoitti eilen lukuisissa julkaisuissa liian aggressiivisista osakeostoista. Pankin mukaan globaalien sijoittajien tulisi harkita osakepainonsa keventämistä.

Pankin strategien mukaan sijoittajat ovat muuttuneet erittäin optimistisiksi, mikä on markkinoilla tyypillinen varoitusmerkki.

Pitkän aikavälin sijoittajat usein käyttävät osakkeiden arvostuksessa mittarina Shillerin P/E-lukua ja sitä, miten se poikkeaa suhdannevaihteluista poistetun arvostustason 25 vuoden keskiarvosta.

Nyt tämä mittari on selvästi koholla, mutta ei vielä hälyttävällä tasolla. Tekoälyn antama tuore arvo on 42 vuotta.

Shillerin P/E-luku lasketaan 10 vuoden tulosten pohjalta, jotka on inflaatio-oikaistu.

Toisena mittarina on esitetty nouseva osakekurssien volatiliteetti eli keskihajonta. Markkinoilla on viime viikkoina nähty poikkeuksellisen suuria kurssimuutoksia erityisesti puolijohteita tuottavien yhtiöiden osakehinnoissa.

Etelä-Korean Samsung Electronics– ja SK Hynix -yhtiöiden osakekurssit ovat nousseet poikkeuksellisen paljon kuluvan vuoden aikana. Viime päivinä niiden päivänsisäinen hintojen heilahtelu on ollut 5–10 prosentin luokkaa.

Etelä-Korean viranomaiset ovat jopa keskeyttäneet tilapäisesti osakekaupan näiden yhtiöiden poikkeuksellisten hintaheilahtelujen vuoksi.

Spekulatiivisia optioiden ostoja on nähty ainakin nuorten sijoittajien meemiosakkeissa, mutta niiden vaihtomäärät eivät ole olleet merkittävän suuria. USA:n yksityisten sijoittajien velkasijoituksiin otetut lainat nousivat toukokuussa kaikkien aikojen ennätykseen noin 1400 miljardiin dollariin. Merkittävää ei ole pörssin markkina-arvo tai maan bkt suhteessa sijoittajien ottamien lainojen määrään, koska molemmat nousevat suhdanteen noustessa ja pörssiyhtiöiden tulosten kasvaessa.

Merkittävää tutkimusten mukaan on se, ovatko velkaa sijoituksia käyttävät laittaneet ”all in” eli onko kaikki lainat laitettu osakkeisiin ja ovatko käteiset nollassa. Tällaisessa tilanteessa markkinoiden kääntyminen selvään laskuun voi pakottaa luotot myöntäneet pankit ja muut rahoittajat myymään asiakkaiden osakkeet riittävien vakuuksien puutteessa.

First North on ollut murheenkryyni

Pörssilistautumisen määrän nopea ja voimakas kasvu on jo menossa. Suomessa eräs alan toimija uskoi lähes 50 uuden yhtiön listautumiseen lähiaikoina Helsingin pörssiin.

Miten kävi vuonna 2021, kun yli 30 uutta yhtiötä rynnisti First North Suomi -markkinapaikalle? Näistä listautumisten alun huippunoteerauksista on jäljellä noin 4,5 miljardin pörssiarvojen romahdus.

Lisäksi yli puolet listautuneista yhtiöistä tekee edelleen tappiota ja osakekurssi on yli 50 prosenttia alle listautumishinnan. Kannattaa katsoa myös yrityskauppoja, listautumisia ja pörssikurssien huippuja. Nämä kaikki ovat olleet samoina vuosina huipussa eli sijoittajan kannattaa olla tarkkana.

Summa Defencen osakekurssi ihmetytti osakesijoittajia, sillä yhtiön markkina-arvo oli vuoden 2025 keväällä lähes 800 miljoonaa euroa. Syynä kurssinousuun olivat ainakin osittain puolustusteollisuuden erinomaiset taloudelliset näkymät ja tietysti yhtiön kuvaukset menestymismahdollisuuksistaan.

Monet sijoittajat olivat jo muutama vuosi aiemmin lähteneet ostamaan eurooppalaisten puolustusteollisuuden yhtiöiden listattuja osakkeita eri pörsseistä. Perässä tulleet FOMO-sijoittajat luulivat paremman puutteessa Summa Defencen osakkeen olevan hyvä korvike ulkomaisille jo kovasti nousseille puolustusvälineen valmistajien osakkeille.

Puhutaan myös ”osta vain uusia huippuja tekeviä vahvojen yhtiöiden osakkeita, ja jätä väliin laskevien osakkeiden yhtiöt”.

Summa Defencen osakekannan markkina-arvo oli kesäkuun lopussa 28,6 miljoonaa euroa. Markkina-arvon lasku 2025 keväästä on ollut 96 prosenttia, mikä on yllättänyt jonkinlaisen joukon puolustusvälinevalmistajien osakkeita ostaneita sijoittajia.

Markkinoilla tämä kyseinen ilmiö on ”FOMO” (fear of missing out) eli pelko, että jää paitsi. Nykytermein se on muuttunut sijoittajien keskuudessa FEMO-ilmiöksi (fabulous earnings momentum), mikä tarkoittaa todella upeaa tuloskehityksen voimaa.

Lisänä ovat vielä yhtiön liikevaihto- ja tulosennusteiden jatkuvat nostoilmoitukset.