Kiinan juan heikkeni 1,9 prosenttia dollariin nähden 11. elokuuta. Ensivilkaisulla tämä Kiinan keskuspankin organisoima devalvaatio vaikutti vaarattomalta.

Kun Argentiina päästi valuuttansa kellumaan vuonna 2001, peso heikkeni 40 prosenttia päivässä Yhdysvaltain dollariin nähden. Kun Sveitsi hylkäsi tammikuussa kytköksen frangin ja euron välillä, frangi vahvistui 19 prosenttia. Näihin verrattuna juanin arvonmuutos tuntuu kovin vähäiseltä.

Silti markkinat reagoivat dramaattisesti. Financial Times kutsui Pekingin yllätysdevalvaatiota ”valuuttasodan kiihtymiseksi”, ja The Guardian -lehden mielestä päätöstä on pidettävä hätäsignaalina. Toiset analyytikot uskoivat Kiinan devalvaation olleen yritys tukea vientiä, koska Kiina oli menettämässä otetta taloudestaan. Uhkana on, että juan on matkalla syöksykierteeseen.

Kiinan valuuttakurssijärjestelmä toimi näin: Kiinan keskuspankki asetti valuuttakurssin keskitason joka aamu ja puuttui kurssin liikkeisiin, mikäli valuuttakurssi oli nousemassa tai laskemassa yli kaksi prosenttia. Kriitikot ovat pitkään väittäneet, että Kiina manipuloi valuuttaansa pitääkseen sen keinotekoisesti halpana, sillä päivittäinen valuuttakurssin asettaminen on ollut salaperäistä toimintaa, jossa käytetyn menetelmän tunsivat ainoastaan kiinalaiset päätöksentekijät. Suurimman osan viime vuotta juan piti pintansa nousevaa Yhdysvaltain dollaria vastaan, kun muut Aasian valuutat putosivat jopa 8 prosenttia. Tuloksena oli valuuttakurssin pysyminen noin 6,20 juanissa dollarilta viimeisen neljän kuukauden ajan.

Elokuun 11. päivänä ilmoitettu uudistus muutti tätä dynamiikkaa. Kiinan keskuspankki junaili juanin maltillisen devalvaation ja kertoi viitekurssin olevan käytännössä edellisen päivän loppunoteeraus eikä suljettujen ovien takana määritelty arvo. Näin valuuttakurssi asettui markkinahintaan, mutta samalla valuutasta tuli heikko lyhyellä aikavälillä. Markkinoiden huolet Kiinan valmistautumisesta suurempaan devalvaatioon vahvistuivat, kun keskitaso asetettiin 6,3306 juaniin dollarilta 12. elokuuta ja juan heikkeni jälleen. Kiina kuitenkin teki vain, mitä se sanoikin tekevänsä, sillä elokuun 11. päivän loppunoteeraus oli 6,3250 juania. Noiden kahden päivän aikana juanin arvo laski kolme prosenttia Yhdysvaltain dollaria vastaan ja vahvisti pelkoja siitä, että pysyvä aliarvostuksen kausi olisi alkamassa.

Miksi Kiina sitten päätti höllentää valuuttajärjestelmäänsä? Erään suositun teorian mukaan tarkoituksena oli tukea kasvua. Tämä kuitenkin vaikuttaa epäuskottavalta, sillä juanin kolmen prosentin laskulla ei juurikaan ole tähän vaikutusta.

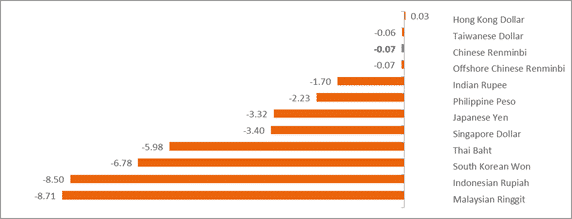

Kansainvälisen järjestelypankin (BIS) mukaan juan on noin 32 prosenttia yliarvostettu verrattuna Kiinan kauppakumppaneiden valuuttoihin ja kallein valuutta 60 maan vertailussa (jos Venezuelaa ei oteta huomioon). Esimerkiksi Intian ja Indonesian valuutat ovat kummatkin 10 prosenttia aliarvostettuja. Juanin pikkiriikkinen devalvaatio tuskin nostaa viennin kilpailukykyä.

Keskuspankki on myös pitänyt huolta, ettei juanin arvo laske liikaa. Tämä on selkeä merkki siitä, ettei valuuttasota ole todennäköinen. Vain kaksi päivää alkuperäisen devalvaation jälkeen Kiinan keskuspankki määräsi valtio-omisteiset pankit myymään dollareita ja ostamaan juaneita valuutan vakauttamiseksi. Pankkijärjestelmään pumpattiin noin 150 miljoonaa juania viime viikolla – enemmän kuin kertaakaan helmikuun alun jälkeen. Taloudelliset valvojat ovat väittäneet, ettei aliarvostuksen jatkumiselle ole mitään perusteita ja he puuttuisivat asiaan hillitäkseen suuria heilahduksia markkinoilla. Lupaustensa mukaisesti he ovat onnistuneet pitämään avistakurssin lähellä 6,39 juania dollarilta viime päivien aikana.

Pekingin päätös korjata valuuttamekanismiaan johtui siis tarpeesta nopeuttaa valuuttakurssiuudistusta. Viimeisin liike täydentää hallituksen käynnissä olevia pyrkimyksiä avata rahoitussektoria ja pääomanliikkeitä – sijoittajat ovat saaneet yhä enemmän vapauksia siirtää suuriakin summia Kiinaan ja Kiinasta. Peking ei myöskään ole salannut toivettaan saada juan osaksi IMF:n erityisnosto-oikeus-valuuttakoria (Special Drawing Rights), jossa on tällä hetkellä Yhdysvaltain dollari, euro, jeni ja punta. Yksi korin kriteereistä on se, että valuutta on ”vapaasti käytettävissä”.

IMF:ää Kiinan devalvaatio ei ole häirinnyt. Kansainvälinen valuuttarahasto näki devalvaation tervetulleena askeleena kohti markkinavoimien aiempaa suurempaa roolia valuuttakurssin määrittelyssä ja uskoo, että juanista tulee kelluva valuutta parissa vuodessa. Muitakin valuuttauudistuksia on tekeillä, esimerkiksi juanin kaupankäyntiaikojen pidentäminen ja maan sisällä ja Hongkongissa käytössä olevien valuuttojen (CNY ja CNH) kurssien lähentäminen.

Juan ei siis olekaan enää niin salaperäinen. Päivittäinen keskiarvo määritellään nyt avistakurssin mukaan – näin kuilu todellisen päivän kurssin ja päivittäisen kiinteän kurssin välillä on pudonnut kahdeksasta korkopisteestä lähes nollaan.

Juanilla on kuitenkin vielä matkaa kelluvaksi valuutaksi. Kiinan keskuspankilla on yhä merkittävästi valtaa, ja se haluaa pitää avistakurssin lähellä 6,40 juania dollarilta kunnes myyntipaine hellittää. Tämä nopeuttaa valuuttavarannon tyhjentymistä. Optimismiin on kuitenkin aihetta: juanin läpinäkyvyys paranee.