Deutsche Bankin tilannetta ja johdannaiskauppaa on konkretisoitu hyvin tässä blogissa.

http://www.salkunrakentaja.fi/2016/10/deutsche-bank-uusiutuvan-pankkikriisin-anatomia/

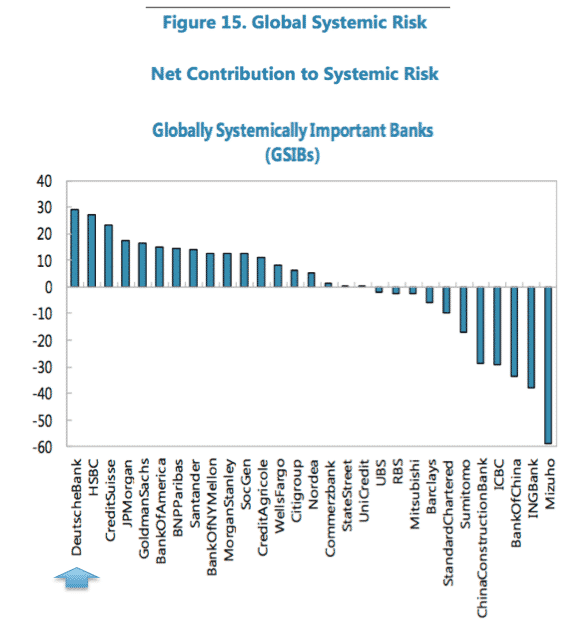

Tässä postauksessa on tarkoitus hiukan avata miltä tilanne näyttää muitten pankkien kannalta ja systeemiriskin kannalta. Ensinnäkin IMF:n kesäkuussa 2016 julkaistun analyysin johtopäätös on, että Deutsche Bankin kontribuutio systeemiriskiin on muita pankkeja isompi (IMF Germany Financial System Stability Assesment, june 2016).

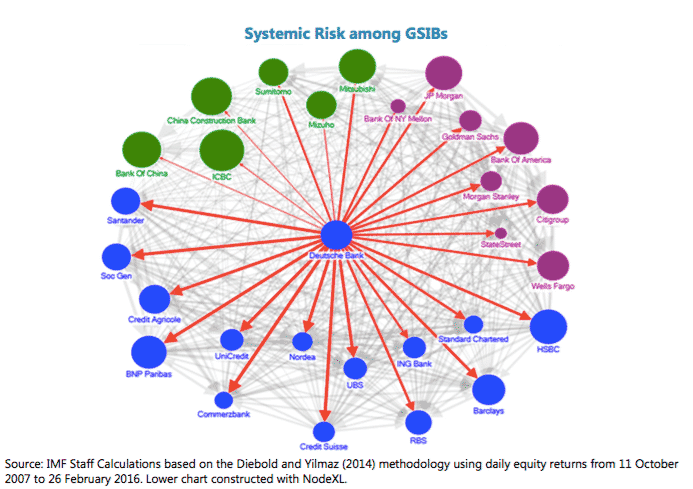

Samasta julkaisusta köytyy verkostokartta perustuen dataan päivittäisistä tuotoista (daily equity return), ja siitä nyt näkee, että Deutsche Bank on keskeinen tekijä. Julkaisussa tutkittiin Saksan taloutta (ja kuvasta halutaan näyttää Deutsche bank, ei kokonaiskuva) eikä kuvasta saa tuolla resoluutiolla sen enempää irti, mutta kyllä siitä näkee että Deutsche bank on verkostoitunut.

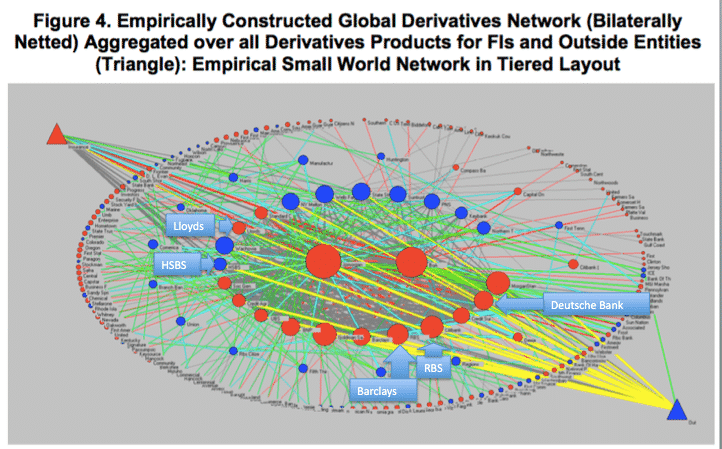

IMF:n astetta vanhempi tutkimus (data ajalta 2009Q4) taas katsoo globaalia johdannaiskaupan kuvaa ja siitä saadaan jo enemmän pointteja esille.

Ensinnäkin Deutsche bank on yhteyksien lukumäärällä mitattuna jaetulla 5. sijalla ja ns. eigenvektorilla mitattuna jatulla 7. sijalla. Se on siis johdannaiskaupassa keskeinen tekijä, mutta ei keskeisin tekijä. Keskeisimmät ovat JP Morgan ja Bank of America.

Kartassa jokainen pallo on pankki ja viivat johdannaiskauppaa. Karttahan näyttää varmaankin maallikolle todella monimutkaiselta, mutta siitä pystyy näkemään muutaman keskeisen pointin kunhan antaa itselleen mahdollisuuden. 1) Ensinnäkin suurin osa eli 80% pankeista on kartan reunamilla ja niillä on hyvin pieni määrä yhteyksiä keskenään ja muutenkin. 2) Ja sitten on lukumääräisesti pieni osa pankkeja, joilla on todella paljon yhteyksiä (ne jotka on tossa keskellä).

Rakenne ei siis noudata normaalijakaumaa. Normaalijakaumassa suurimmilla osalla pankeista olisi keskimääräisen vertaa yhteyksiä ja ainoastaan muutamalla olisi pieni määrä yhteyksiä. Sen sijaan verkosto noudattaa eksponenttijakaumaa, eli sillä on ns. scale-free rakenne.

Tälläinen scale-free rakenne on verkostoissa hyvin yleinen ja se on erittäin robusti sattumanvaraisia “hyökkäyksiä” vastaan. Toisin kuin normaalijakautunut verkosto, kestää scale-free rakenteen verkosto sattumanvaraisia hyökkäyksiä erittäin hyvin. Jos isosta scale-free verkostosta ottaa sattumanvaraisesti pois pallon toisensa jälkeen, niin verkosto pienenee, muttei hajoa. Tämä siksi, että satunnaisotanta antaa todennäköisesti pallon, jolla on vähän yhteyksiä. Kääntöpuolena on, että jos lähtee valikoidusti ottamaan keskeisiä palasia scale-free verkostosta, menee se nopeasti rikki. (Albert et al 2006). Hankalasti luettu asia on selitetty tämän pitkän (mutta erinomaisesti yleisellä tasolla verkostoja käsittelevän) puheen kohdassa 24,5min-25,5min.

Ja siis Deutsche bankilla on keskeinen verkostopositio, eli se on hubi. Eli jos äskeinen meni ohi, niin Deutche Bank kontribuoi peruspankkia enemmän systeemiriskiin, koska sillä on keskeinen verkostopositio.

Vaikka Deutsche Bankista voitaisiinkin käyttää termiä “too connected to fall”, ei verkoston pitäisi vielä yhdestä palasesta mihinkään hajota. Sen takia systeemiriskiä arvioitaessa tulisi arvioida useampaa pankkia samanaikaisesti. Alla olevasta (sama, vuoden 2009 Q4 dataan perustuvasta) kuvasta näkyy, että Deutcshe bankin kanssa “samasta ringistä” löytyy Lloyds, HSBC, Barclays ja RBS. Ne on vähän niinkuin Britanniasta. Ja nämä neljä muuta pankkia ovat myös sellaisia, jotka kontribuoivat tavallista enemmän systeemiriskiin, koska niilläkin on keskeinen verkostopositio.

Deutsche bankin ongelma on selviytyminen valtavasta sakkomaksusta. HSBC:n, Loyds:n, RBS:n, ja Barclays:n ongelma on Brexit. Muiden ongelma on arvioida kuinka suureksi muodostuu Brexit:in ja Deutsche bankin sakon yhteisvaikutus.

Yhteenveto

Verkoston voi tehdä monella eri tapaa, mutta yllä olevasta IMF:n globaalista johdannaiskaupasta tekemästä kartasta kun katsoo näkee, että 80% pankeista on systeemiriskin kannalta merkityksettömiä. Kääntöpuolena on, että tällainen scale-free-verkosto on sitten erityisen herkkä keskeisissä verkkopositiossa olevien pankkien ongelmiin. Deutsche Bank, Lloyds, HSBC, Barclays ja RBS ovat kaikki pankkeja, joilla on keskeinen positio johdannaiskaupassa. Ja nyt näillä 5:llä keskeisellä pelurilla on tavallista isommat haasteet edessään. Siinä sitä mietittävää.

Lähteet

Albert, Reka & Jeong, Hawoong & Barabasi, Albert-Laszlo (2000). Error and attack tolerance of complex networks. Nature 406: 378-382