Pointtina on tuoda esiin eroja Big Pharman ja “puhtaiden geeniteknologia-yhtiöiden” välillä. Näin lukija voi hahmottaa mikä ruutu on pienemmän bioteknologiayhtiön ruutu ja mikä on Big Pharman ruutu, ja missä nämä kohtaavat ja millä tavoin.

Immuno-onkologian konsepti ja Roche

Perinteinen ajattelumalli syöpälääkkeiden kehitykseen on syöpäsolujen tappaminen. Tällöin etsitään keinoja selektiivisesti syöpäsolujen tappamiseksi ja lääkkeet suunnataan itse syöpäsoluja vastaan. Perusajatus on kehittää tuote joka tappaa syöpäsolun, mutta jättää muut solut henkiin.

Immuno-onkologia perusajatus lähtee puolestaan siitä, että lääkkeellä pyritään tehostamaan ihmisen omaa immuunivastetta syövän nujertamiseksi. Ei siis hyökätä vihollisen kimppuun vaan annetaan paikalliselle vastarinnalle paremmat aseet voittaa taistelu. Ihmisen omaa immuunivastetta on hyödynnetty syöpähoidoissa ennenkin, mutta immunologiaa ei ole ennen ymmärretty tarpeeksi hyvin tehokkaiden hoitojen aikaansaamiseksi. Nyt immuno-onkologian potentiaalisen markkinan on arvioitu olevan yli 25miljardia.

Immuno-onkologian perusajatus on kuvattu tässä:

https://www.youtube.com/watch?v=h_DQ6p0cVpM

Palaan immuno-onkologian perusajatukseen myöhemmin CART-teknologian yhteydessä, mutta nyt käsitellään miten Roche ja muu Big Pharma tuota immuno-onkologian perusajatusta hyödyntää. Käytännössä tuo edellisessä videossa “ritari T-solulle taivaalta tipahtanut kilpi” , on esimerkiksi Rochen PD-L1:stä vastaan tehty humanisoitu vasta-aine Tecentriq. Humanisoidun vasta-aineen kehittäminen on oma teknologinen kokonaisuutensa, joka sisältää halutun antigeenin injisoinnin hiireen, monoklonaalisten solujen eristyksen ja testaamisen, sopivaa vasta-ainetta sisältävän geenin kloonaamisen, geenin muokkaamisen ihmiselle sopivaan muotoon ja geeniä koodaavan proteiinin tuottamisen biologisesti (ja se tuotettu proteiini on se lääke). Pointtina on, että vasta-aine voidaan kehittää suunnitellusti tunnistamaan haluttu kohde.Pointtina on, että lähes mitä tahansa kohdetta vastaan voidaan ainakin yrittää tehdä vasta-aine.

Mekanismina Tecentric sitoutuu PD-L1 proteiiniin, ja isona molekyylinä fyysisesti estää PD-L1 proteiinin interaktiot PD-1 proteiinin ja B7.1 proteiinin kanssa. Uskoisin, että toimintaperiaate voi olla maallikollekin ymmärrettävissä, kun ajatuksella katsoo alla olevan videon ja miettii, että tuosta blokataan nuo “PD-L1”-nimisen härpäkkeen interaktiot pois pelistä.

https://www.youtube.com/watch?v=SNLr2hqJlrY

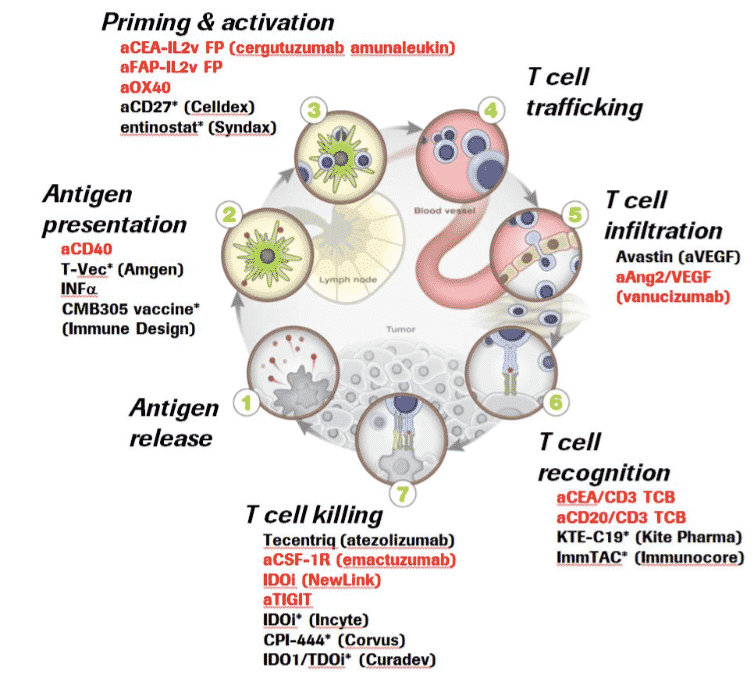

Isona yhtiönä Rochen immuno-onkologia katsoo immuunivasteen vaiheita laajasti ja suunnittelee lääkkeitä eri kohtaan syöpä-immunovaste-sykliä (katso kuva). Myöskään edellä kuvatut humanisoidut vasta-aineet eivät ole ainoa suunnitelmallisen lähestymisen työkalu. Esimerkiksi kinaasi-inhibiittoreita voidaan käyttää. Ison lääkeyhtiön ei myöskään tarvitse kehittää kaikkea itse vaan se voi hyödyntää uudempia teknologioita tekemällä yhteistyösopimuksia pienempien yhtiöiden kanssa. Yksi esimerkki on kombinaatioterapia-yhteistyö, jossa Roche Tecentric lääkettä testataan yhdessä Kite Pharman CART-teknologiaan perustuvan tuotteen KTE-C19 kanssa. Kääntäen bioteknologiayhtiöt saavat nostetta ison farman tullessa yhteistyöhön mukaan. Toinen tapa kollaboroida on osallistua bioteknologiayhtiön kehitystyöhön. Esimerkiksi immuunivasteen kinaaseihin erikoistunut Blueprint Medicines saa Rochelta 45miljoonaa etumaksuna ja tuotekehityksen etenemiseen sidottuja virstanpylväsmaksuja lähes miljoonaan edestä. Roche saa puolestaan lisenssioikeuksia.

Kuvassa näkyy syöpä-immunovaste-sykli (cancer-immunity cycle) Lähde: Roche Investor Presentation

Vaikka syöpälääke itsessään olisi suunnattu syövän “yleisiä mekanismeja vastaan” saa myyntiluvan vain kliinisissä kokeissa tutkittua syöpätyyppiä vastaan. Käytännössä myyntiluvan saanutta lääkkettä kannattaa kokeilla uutta syöpätyyppiä vastaan, koska sen sivuvaikutuksista ja tehosta on jo näyttöä. Ei siis yllätä, että on todennäköisempää saada myyntilupa vanhalle lääkkeelle uuteen syöpätyyppiin, kuin uudelle molekyylille uuteen sairauteen (Clinical Development Success Rates 2006-2015). Rochen onkologian kehitysputksessa olevasta 83 lääkeaihiosta 52 onkin uuden indikaation projekteja ja ainoastaan 31 uusia molekyylejä.

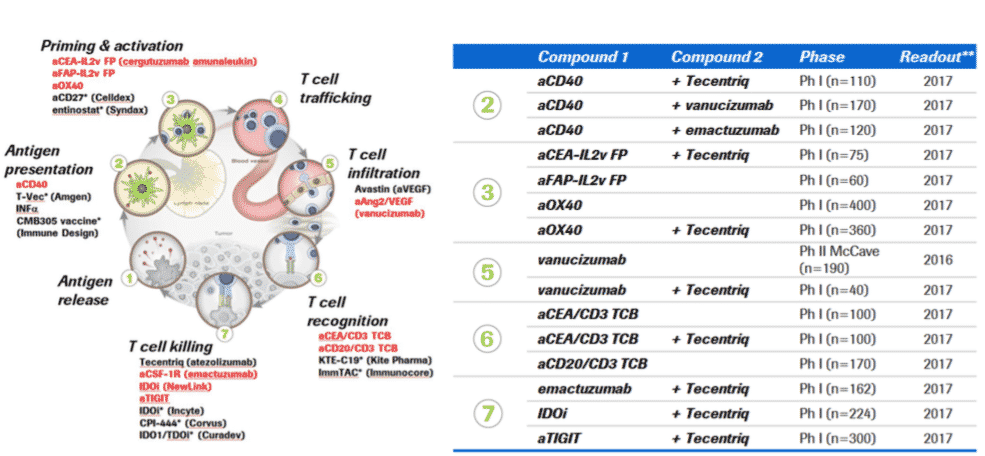

Myös kombinaatioterapiat ovat mahdollisuus hyödyntää myyntiluvan saaneita lääkkeitä. Eri mekanismeilla toimivat syöpälääkkeet voivat heti yhdessä annettuna toimia paremmin kuin erikseen annettuna (Kamarova ja Boland 2013). Rochen 83 onkologian lääkeaihiosta 25 onkin kombinaatioterapiapohjaisia. Esimerkiksi edellä mainittua Tecentric-lääkettä tutkitaan yhdessä syöpä-immunovastesyklin vaiheisiin 2,3, 5, 6 ja 7 suunniteltujen lääkkeiden kanssa (katso alla oleva kuva). Myös esimerkiksi immuno-onkologia-kemoterapia yhdisteitä tutkitaan. Summaten Rochen iso koko mahdollistaa muiden yritysten teknologian hyödyntämisen yritysostojen ja yritysyhteisöiden muodossa ja jo hyväksyttyjä lääkkeitä voidaan “kierrättää” uusien indikaatioiden ja kombinaatioterapioiden avulla.

Lähde: Roche Investor Presentation

Mitä muuta Roche tekee? Onkologialääkkeet ovat merkittävä osa Rochen liiketoimintaa, mutta se tekee myös paljon muuta sisältäen kokonaisen diagnostiikkahaaran ja ne kaikki muut lääkkeet siihen päälle.

Mitä Roche ei tee? Rochen immuno-onkologian tutkimus on laajaa ja sitä kautta voi tulla tunne, että se tekee ihan kaikkea. Roche ei kuitenkaan kehitä omaa CART-teknologiaa, vaikka sillä yksi yhteistyö Kite Pharman kanssa onkin.

Kuinka uniikki Roche sitten on? Esimerkin Tecentric siis estää PD-1 ja PD-L1 välisen interaktion ja tätä testataan uusiinindikaatioihin ja eri kombinaatioihin. Merckillä on vastaava tuote, avelumab, jota testataan JAVELIN-ohjelmassa 15 eri syöpätyyppiin yhteistyössä Pfizerin ja Pfizerin “PD-1”-vasta-aineen kanssa. Astra Zeneca:lla on myös PD-L1 vasta-aine durvalumab, jota myös tutkitaan kombona ja montaa syöpätyyppiä vastaan. Bristol Myers Squibb:lla taas on PD1 vasta-aine. Kilpailua siis on.

Erona kilpailijoihin on että Roche ei kehitä pelkästään lääkkeitä, vaan myös diagnostiikkaan liittyviä tuotteita. Diagnostiikan osuus myynnistä on 22%. Tästä syntyy strategista etua, kun diagnostiikkaa voidaan kehittää käsi kädessä lääkkeiden kanssa. Personoidun lääketieteen konsepti on ihan tärkeä (personalized medicine). Konseptia voidaan konkretisoida Tecentric-lääkkeen esimerkillä. Jos katsotaan muistin virkistykseksi alla oleva video, nähdään, että monet syövät “naamioituvat” immunivasteelta lisäämällä PD-L1 määrää solukalvollaan. Tecentric-lääkkeen teho taas perustuu siihen, että se estää PD-L1 toiminnan.

https://www.youtube.com/watch?v=SNLr2hqJlrY

Mutta, entä ne syövät jossa PD-L1 määrä ei ole lisääntynyt? Niihin PD-L1:sen toimintaan puuttuva lääke ei tehoa. Kuinka paljon paremmalta kliiniset tutkimukset näyttävätkään, jos tutkittavaksi otetaan vain niitä potilaita joilla PD-L1 määrä on tosiaan kasvanut. Silloinhan kliininen data näyttää paremmalta, myyntiluvan saa helpommin ja lääke myy paremmin. Sen takia Roche on kehittänyt lääkkeen rinnalle yhteensopivan ja FDA:n hyväksymän diagnostiikkakitin nimeltä VENTANA PD-L1 (SP142) Assay. Rochen lääkkeistä, jopa 60% kehitetään yhdessä diagnostiikan kanssa.

Vahvaa diagnostiikkaosaamista voi hyödyntää myös kliinisiä tutkimuksia suunniteltaessa. Vaikkapa kasvaimen koko on toiminut hyvänä mittarina kemoterapian kohdalla. Immuno-onkologisen tuotteen kohdalla myös laatu tulisi ottaa huomioon. Kasvaimessa kun ei ole pelkästään syöpäsoluja vaan myös niitä syöpäsoluja tappavia lisä-aktivaatiota saaneita T-soluja.

Rochen toimitusjohtaja selittää diagnostiikkapuolen strategisia etuja näin:

https://www.youtube.com/watch?v=5_HAYB8vUj4

Roche sijoituskohteena

Muihin esittelemiini geeniteknologian yhtiöihin verrattuna Roche on turvallinen sijoituskohde, jolla on defensiiivisiä ominaisuuksia. Apteekin hyllyltä löytyy monia Rochen tuotteita, joiden myynnillä katetaan tulevien menestystarinoiden kehityskustannuksia. Näin riskiä siihen, että rahat loppuisi kesken ei juurikaan ole. Lääkkeitä tarvitaan myös huonoina aikoina, joten yhtiön syklisyys on pientä. Rochen beta onkin alle yhden. Rochella käydään kauppaa sekä Sveitsissä, että Amerikassa (ADR-todistukset). Beta on laskennallinen riskimittari, joka suhteuttaa osakkeen kurssikehitystä koko pörssin kehitykseen. Amerikan pörssi käyttäytyy hiukan eri tavoin kuin Sveitsin pörssi, joten betalle saadaan kaksi eri arvoa, jotka kummatkin ovat alle yhden. Sveitsin pörssistä laskettuna Roche beta on 0,9673 ja Amerikan pörssistä laskettuna Rochen beta on 0,76. Beta on Rochen tapauksessa ihan relevantti mittari. Erona kehitysvaiheessa oleviin bioteknologiayhtiöihin on, että Rochella on tulokseen ja liikevaihtoon perustuvaa pörssihistoriaa, jonka pohjalta betalle voi laskea relevantin arvon.

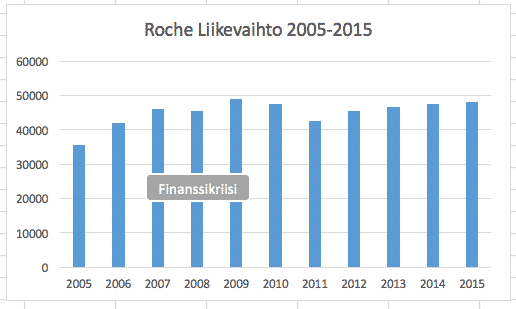

Niille lukijoille, joille beta on vähemmän tuttu, niin pointtina on että maailmantalouden kasvu vaikuttaa rajatusti Rochen liiketoimintaan. Viime finanssikriisi 2007-2009 ei ole juurikaan Rochen lääkemyyntiin vaikuttanut, kuten alla olevasta liikevaihto-kuvaajasta näkyy.

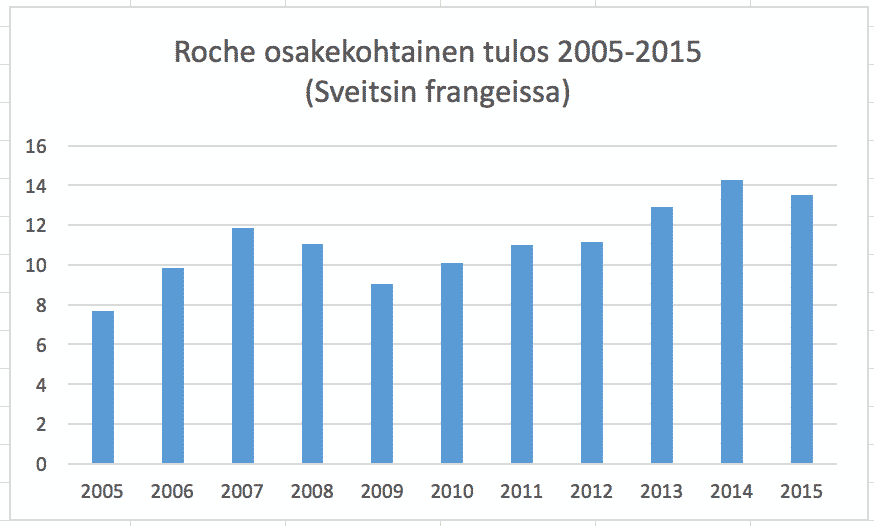

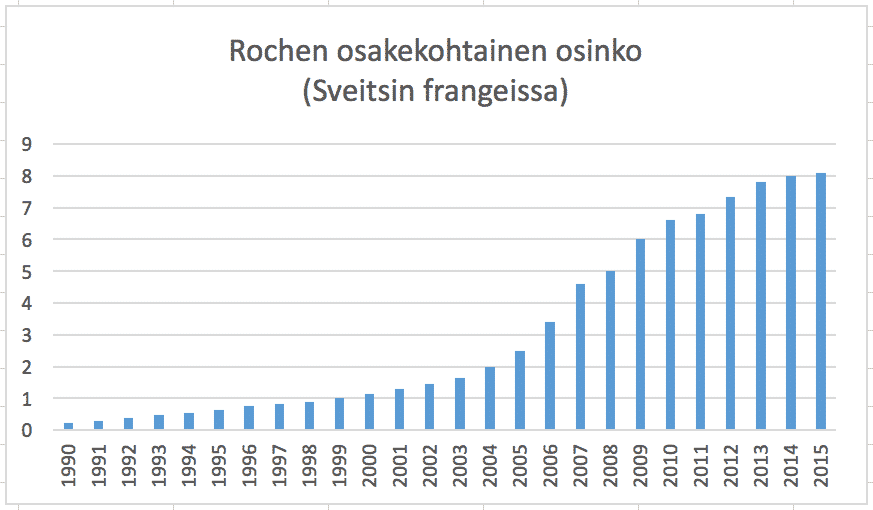

Roche on osinkoaristokraatti. Tittelin saavat sellaiset yritykset, jotka ovat onnistuneet nostamaan osinkoaan joka vuosi vähintään 25 vuotta. Rochella näitä vuosia on takana 29 ja käytännössä se näyttää kutakuinkin tältä:

On hyvä huomioida, että samalla tuloksesta on viime vuosina maksettu ulos yhä suurempi osa. Toisaalta “S&P500 Dividend Aristocrats”-indeksin kokonaisvuosituotto viimeiseltä 10 vuodelta on keskimäärin 10,25%, kun “S&P500”-perusindeksin vastaava luku on 7,23%. Pitkässä juoksussa osinkoaristokraatit ovat siis yleisesti ottaen olleet hyvä sijoitus.

Mitä Rochen osake maksaa?

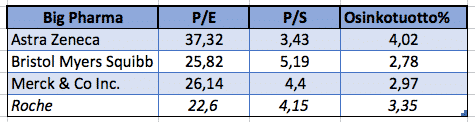

Rochen P/E on 22,6. Tulokseen suhteutettu hinta ei ole halpa. Rochen P/S on 4,15. Näin ollen osakkeen hinta on liikevaihtoonkin suhteutettuna kallis, etenkin kun ottaa huomioon että viimeiset kolme vuotta liikevaihdon kasvu on ollut keskimäärin “ainoastaan” 1,9% vuodessa.

Toisaalta Rochen osake tarjoaa ihan hyvän 3,35% osinkotuoton. Osake ei ole myöskään verrokkeihin verrattuna mitenkään kalliimmasta päästä kuten alla olevasta taulukosta näkee.

Miten Roche eroaa sijoituskohteena pienemmistä geeniteknologian yrityksistä ja miksi ostaa pieni ja epävakaa kun voi saada suuren ja vakaan? Isojen lääkeyhtiöiden tulos syntyy jo myyntiluvan saaneista lääkkeistä ja niitä on Rochen kohdalla suhteellisen paljon. Näin ollen yksittäinen onnistuminen ei juurikaan kokonaisuutta heilauta.

Toinen ison farman kasvua rajoittava tekijä on vanhojen patenttien raukeaminen. Kun patentti raukeaa myynti tippuu. Näin ollen osa uusien lääkkeiden tuomasta lisämyynnistä menee menetetyn myynnin paikkaamiseen. Patent cliff on termi, joka kuvastaa Big Pharman ongelmaa kun suuri osa patenteista raukeaa samanaikaisesti (katso alla oleva kuva).

Blockbuster on termi erittäin suosituille lääkkeille, jotka myyvät vähintään miljardin edestä joka vuosi. Rochen lääkkeistä Rituxan (patentti raukeaa syyskyyssa 2016), Herceptin (patentti raukeaa kesäkuussa 2019) ja Avastin (patentti raukeaa heinäkuussa 2019) ovat kaikki blockbustereita. Vuonna 2015 Rituxan, Avastin ja Herceptin toivat sisään noin puolet liikevaihdosta. Niiden osuus on siis merkittävä. Rituxan, Avastin ja Herceptin ovat biologisiä lääkkeitä. Biologisen lääkkeen kopioiminen myyntiluvan edellyttämällä tavalla on vaikeampaa kuin perinteisten pienmolekyylien, mutta ei lainkaan mahdotonta. Rituxanin, Avastinin ja Herceptinin kopiointiprosessi on jo varsin pitkällä ja on myyntiluvan saaneita kopioita saa siis alkaa myymään kun patentti raukeaa. Tämä on selkeä riski, joka Rocheen rahojaan laittavan sijoittajan tulisi ottaa huomioon.

Pienemmällä biotekniikkayhtiöllä taas pelkkä askel eteenpäin kliinisissä tutkimuksissa voi tuoda olemassa olevaan liikevaihtoon verrattuna tuntuvan virstanpylväsmaksun, hoitomuodon myyntiluvasta puhumattakaan. Myöskään raukeavista patenteista ei ole huolta, kun ensimmäisiä myyntilupia ollaan vasta hakemassa. Tämän takia pienemmän geeniteknologiayhtiön osakekurssi reagoi paljon voimakkaammin kehitysputkessa tapahtuviin muutoksiin Big Pharmaan verrattuna.

Mitä muut ovat mieltä? Financial Timesin listaamista analyytikoista Roche saa 10x osta-suosituksen, 14xlisää-suosituksen, 5x pidä suosituksen, 0x vähennä suosituksen ja 0x myy suosituksen.

Yhteenveto

Tämän postauksen tarkoitus oli tuoda esille eroja Big Pharman ja bioteknologiayhtiöiden välillä. Siis sekä toimintamuodoissa, että sijoituskohteena. Esimerkkinä kuvattiin Rochen toimintaa, sisältäen suunnitellun tuotekehityksen eri kohtiin syöpä-immunovaste-sykliä, ja myyntiluvan saaneiden lääkkeiden “kierrätyksen” joko uusiin syöpätyyppeihin tai komboterapia-hoitoihin. Rochen vahvuus omiin verrokkeihinsa on, että se voi saumattomasti kehittää lääkkeidensä rinnalle yhteensopivia diagnostiikkatuotteita. Roche ei kehitä itse geeniterapiahoitoja tai T-soluterapiaa. Isot lääkeyhtiöt ovatkin näissä uudemmissa kehityssuunnissa mukana erilaisten strategisten sopimusten kautta sisältäen etukäteismaksuja ja virstanpylväsmaksuja lisenssioikeuksia vastaan. Sijoituksena Roche voi olla osinkoaristokraattina hyväkin kohde, mutta siltä on turha odottaa “puhtaiden geeniteknologiayhtiöiden” tuottopotentiaalia. Osa uudesta liikevaihdosta kun menee paikkaamaan raukeavien patenttien syömää kassavirtaa.

Lähteet

Clinical Development Success Rates 2006-2015. https://www.bio.org/sites/default/files/Clinical%20Development%20Success%20Rates%202006-2015%20-%20BIO,%20Biomedtracker,%20Amplion%202016.pdf.

Kamarova, Natalia L. ja Boland C. Richard 2013. Cancer: Calculated treatment. Nature499, 291–292