Ennen kuin mennään kriittisiin kohtiin niin tarkastellaanpa tilannetta, jossa hajauttaminen on todella ilmainen lounas. Oletetaanpa, että teit niinkuin minä tein. Menin Lainaaja.fi palveluun ja ohjelmoin automaatin antamaan lainaa 5 tähden lainaluokituksen omaaville henkilöille 22% korolla.

Viiden tähden lainaluokitus perustuu palveluntarjoajan tekemään numeroihin pohjautuvaan riskianalyysiin ja sisältää lainanhakijoita, jotka ovat ennenkin käyttäneet palvelua ja maksaneet lainansa takaisin. Tällöin riski on sama kaikkien lainanhakijoiden kesken. Lisäksi 22% tuottovaatimus tarkoittaa käytännössä sitä, että kaikilta lainaajilta saa saman tuoton.

Periaatteessa voisi pelata rulettia laittamalla koko summan yhteen lainaan toivoen, että juuri tämä laina maksetaan takaisin. Koska peer-to-peer lainoissa kuitenkin tulee niitä luottotappioita, on kuitenkin viisaampaa hajauttaa sijoitettu summa mahdollisimman moneen lainaan. Maksimituotto on kaikissa lainoissa sama, joten hajautus ei vie voittoja, mutta vähentää heiluntaa eli volatiliteettia. Näin saadaan sijoittajan ilmainen lounas.

Tilanne, jossa lounas ei ole ilmainen

Katsotaanpa tilannetta, jossa sijoittaja on rakentanut itselleen kasvuosakkeiden salkun. Nämä viisi kohtaa kyseenalaistavat ylenpalttisen hajautuksen tuoman edun.

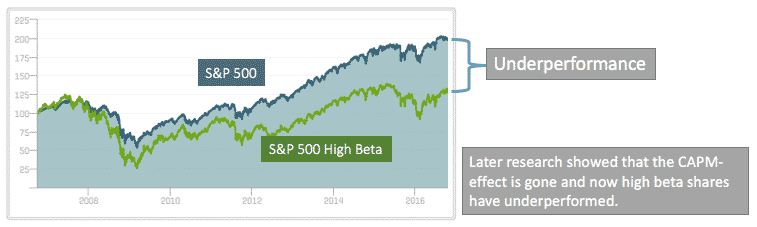

1) CAPM-malli ei enää toimi. Mallin mukaan korkean betan osakkeet nousevat nousumarkkinoilla, muita osakkeita enemmän. Alla olevasta kuitenkin näkee, että viimeisen kymmenen vuoden aikana asia on ollut toisinpäin.

CAPM-mallin johdannainen on, että hajautus kannattaa koska se poistaa epäsystemaattisen riskin. Jos malli on kuollut, on myös mallista tehdyt johtopäätökset syytä heittää roskakoriin.

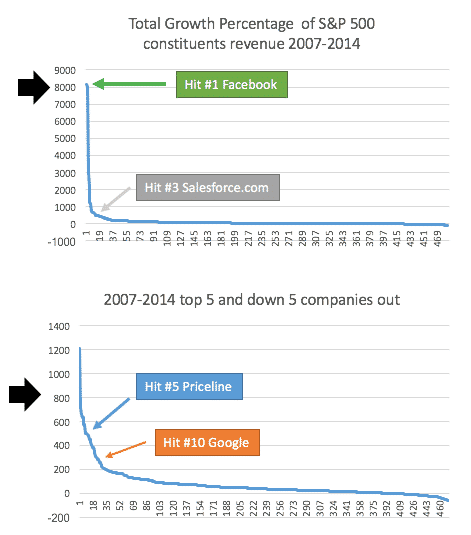

2) Seeking Alphassa, julkaistun artikkelin mukaan koko Yhdysvaltojen taloutta laajasti kuvaavan S&P 500 indeksin yritysten uusi kasvu ei jakaudu sattumanvaraisesti, vaan se kohdentuu niihin yrityksiin, jotka ovat ennenkin kasvaneet. Havainto perustuu empiiriseen aineistoon ja siihen annetaan myös teoriapohja. Teoriaa ei käydä läpi tässä, mutta pointtina on, että isossa kuvassa on olemassa ajureita, jotka suuntaavat kasvua selektiivisesti tiettyyn suuntaan.

3) Seeking Alphassa, julkaistun artikkelin mukaan Yhdysvaltojen taloutta laajasti kuvaavan S&P500 yritysten kasvu on exponentiaalisesti jakautunut. Tämä tarkoittaa sitä, että isossa kuvassa ensimmäisen ja kolmannen yhtiön välinen ero on valtava, suurimman kasvajan ja tavallisen yhtiön välisestä erosta puhumattakaan. Tästä kulmasta katsoen kasvusijoittajan kannattaa fokusoidusti keskittyä voimakkaan kasvun yhtiöihin.

4) Seeking Alphassa julkaistun artikkelin mukaan dataa suodattamalla on mahdollista löytää yhtiöitä, jotka kasvavat exponentiaalisesti vuodesta toiseen. Ihan mielenkiintoinen havainto ottaen huomioon, että kyseinen datasetti lähtee liikkeelle vuoden 2007 alusta ja Lehman Brothers kaatui syksyllä 2008.

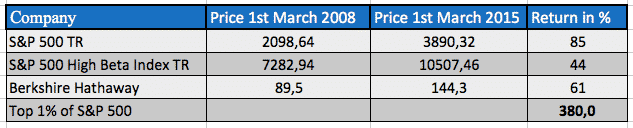

5) Seeking Alphassa julkaistun artikkelin mukaan korkean kasvun yhtiöt tuovat pitkässä juoksussa ylivoimaiset tuotot. Mielenkiintoinen havainto on myös, että artikkelissa kuvatun viiden yhtiön beta on suhteellisen alhainen, eikä kasvu johdu korkeasta betasta.

Warren Buffet ja Philip A Fisher ovat esimerkki sijoitusguruista, joiden mukaan aktiivisen sijoittajan ei kannata hajauttaa osakeomistuksiaan liikaa. Yllä olevan valossa asiasta ei voi olla kuin samaa mieltä.

Toisaalta Warren Buffet on sanonut, että suurimmalle osalle sijoittajista sopii parhaiten laajasti hajautettu passiivinen osakerahasto. Erittäin hyvin sanottu sekin.

Mitä ajatuksia kirjoitus herätti? Keksitkö kuudennen kohdan? Mistä haluaisit kuulla lisää?

Eikös tässä ollut pitkälti kyse jälkikäteen todetusta eksponentiaalisesta kasvusta? Millaisia tuottoja saisi tulevaisuudessa, jos nyt sijoittaisi viime vuosien kovimmin eksponentiaalisesti kasvaneisiin yhtiöihin? Jos parhaiten tulevaisuudessa kasvavien yhtiöiden poimiminen onnistuisi edes jonkun verran arpaa useammin, niin siinä jäisi Buffett nopeasti toiseksi. Tosin Buffettin Berkshirehan on näköjään hävinnyt markkinalle tuona aikana.

Itse itselleni vastaten, näyttäähän tuo jutussa mainitun Pricelinen kurssi ihan kivalta vuoden 2014 jälkeenkin. Samoin Facebookin, Googlen ja Salesforcen.