Uusi Ekonomistikone-sivusto on riippumaton, akateeminen ekonomistikunnan asiantuntijapaneeli, jonka tarkoituksena on selvittää mitä suomalaiset taloustieteilijät ajattelevat taloustieteen ja talouspolitiikan tärkeistä aiheista: Mistä kysymyksistä vallitsee yksimielisyys ja missä kysymyksissä käsitykset eroavat?

Paneeliin on kutsuttu akateemisten meriittien perusteella 90 johtavaa suomalaista taloustieteilijää. He ovat ottaneet kantaa 22 talouspolitiikkaa koskevaan kysymykseen. Paneelille esitetään uusia kysymyksiä säännöllisesti, noin kahden kuukauden väliajoin.

Ekonomistikoneessa panelistit ottavat kantaa väittämämuodossa esitettyihin kysymyksiin 5-portaisella asteikolla. Jokaisen vastauksen kohdalla he myös arvioivat mielipiteensä varmuutta asteikolla 1-10. Lisäksi panelistit voivat halutessaan täydentää vastaustaan kommentilla.

Yksi Ekonomistikoneessa ekonomisteille esitetyistä väittämistä kuuluu näin:

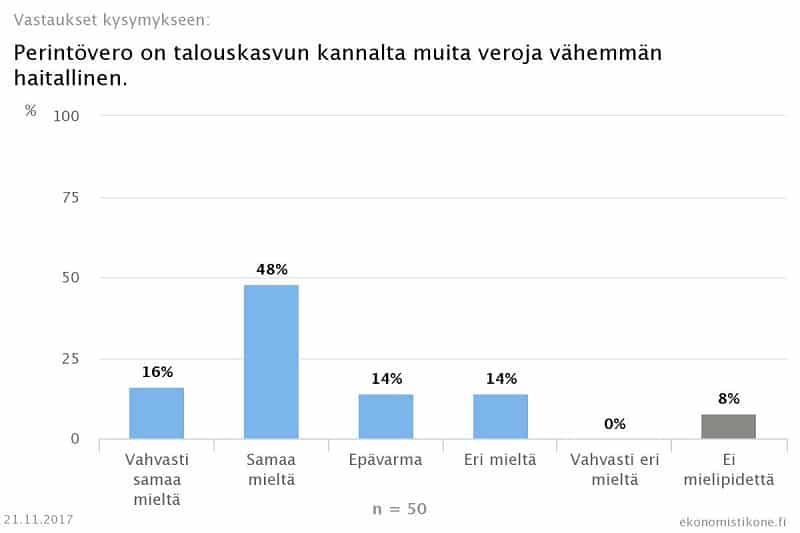

Kysymys: Perintövero on talouskasvun kannalta muita veroja vähemmän haitallinen.

Ekonomisteja on usein syytetty siitä, että he ovat kovin erimielisiä monista keskeisistä taloustieteen kysymyksistä. Perintöveron kohdalla näin ei kuitenkaan ole, sillä peräti 64 prosenttia vastanneista taloustieteilijöistä oli perintöveroa koskevan väitteen kanssa joko vahvasti saamaa mieltä tai samaa mieltä. Vain 14 prosenttia oli väitteen kanssa eri mieltä.

Ekonomistikoneessa taloustieteilijät voivat myös kommentoida esitettyä väitettä.

Esimerkiksi väitteen kanssa samaa mieltä ollut VATT:n tutkimusjohtaja Essi Eerola vastasi näin:

Luultavasti perintövero on vähemmän vääristävä kuin tuloverotuksen eri muodot. Näin muun muassa siksi, että osa perinnöistä jätetään suunnittelematta. Toisaalta perintövero ei varmaankaan ole vähemmän haitallinen kuin vaikkapa maapohjaan kohdistuva kiinteistövero.

Svenska Handelshögskolanin professori Topi Miettinen oli myös samoilla linjoilla.

Teoreettisesti on selvää että esim. korkea ansiotulo- ja pääomatuloverotus pienentää perinnön antajan yritteliäisyyttä ja työn tarjontaa koko aktiivisen elinajan aikana vähentäen tuottojen kaikkia käyttömahdollisuuksia. Perintövero sen sijaan vaikuttaa tuottojen käyttömahdollisuuksiin vain perinnönjättömotiivin osalta, ja siten se vähentää yritteliäisyyttä ja työn tarjontaa ansio- ja pääomatuloveroa vähemmän. Näin ollen pitkällä aikavälillä on ilman muuta selvää, että ansio- ja pääomatuloverot ovat tehokkuuden kannalta ongelmallisempia. Tiettyä verokertymää tavoiteltaessa kannattaa siis ensisijaisesti olla lakkauttamatta perintöveroa ja pikemminkin järkeistää ansiotulo- ja pääomatuloverotusta.

Myös Aalto-yliopiston professori Marko Terviö näkee perintöverossa vähän haittavaikutuksia verrattuna työn ja voittojen verotukseen.

Perinnöt on suhteellisen joustamaton veropohja, eli niiden verottaminen pienentää kakkua vähemmän kuin esim työn tai voittojen verotus. Veron ”ärsyttävyyttä” voisi vähentää asuntojen osalta esim automaattisesti tarjottavalla verovelkavaihtoehdolla, joka lankeaa maksuun vasta myydessä/vuokratessa.

Kaikki taloustieteilijät eivät kuitenkaan olleet vakuuttuneita perintöveron vähäisistä haitoista talouskasvulle. Näin vastasi esimerkiksi Aalto yliopiston ja ETLA:n dosentti ja tutkimuspäällikkö Katariina Nilsson Hakkala:

Se on haitallinen perheyritysten siirtyessä seuraavalle sukupolvelle.

Perintö- ja lahjaverotukseen tuli muutoksia vuoden 2017 alusta. Lapsille voi nyt säästää aiempaa enemmän verottomasti.

Perintö- ja lahjaverotusta kevennettiin veroasteikkojen kaikissa portaissa. Lahjaverotuksessa ylin veroprosentti laski ensimmäisessä veroluokassa 20 prosentista 17 prosenttiin ja perintöverotuksessa 19 prosenttiin.

Lahjaverotuksen ja perintöverotuksen toisessa veroluokassa ylin veroprosentti laski 36 prosentista 33 prosenttiin.

Lahjaverotuksessa pienin verotettava määrä nousi vuoden alussa aiemmasta 4 000 eurosta 5 000 euroon. Käytännössä tämä tarkoittaa siis sitä, että tammikuun 1. päivästä lähtien verovapaita lahjoja voidaan antaa kolmen vuoden välein 4 999 euron arvosta, kun aiemmin verovapaan lahjan enimmäismäärä oli 3 999 euroa.

Ruotsissa ei ole perintöveroa ja Ruotsin taloudella menee Suomea paremmin. Kyse ei varmaankaan ole syy-seuraussuhteesta, mutta Ruotsin esimerkki osoittaa joka tapauksessa, että taloudessa voi mennä hyvin ilman perintöveroakin. Ja lahjaveroa myös.

Sama sävel Norjassa, vaikka siellä öljy selittääkin suurimman osan kasvusta.

Jos Suomen perintövero on muita veroja ”vähemmän haitallinen”, on se haitallinen joka tapauksessa; muut verot vaan ovat sitäkin haitallisempia. Ekonomistien taka-ajatuksena lienee se, että perintöveron säilyttäminen takaa poliittisen yhteiskuntarauhan jos ja kun talouskasvun nimissä työn verotusta joudutaan alentamaan, mistä ay-mafialla perinteisesti on ollut tapana pillastua yleislakon partaalle.

Montako turhaa valtion virastoa pitäisi lakkauttaa perintö-ja lahjaveron kompensoimiseksi? Veikkaan, ettei edes kovin monta.

Monenko varakkaan suomalaisen pitää tehdä ”Nallet” kunnes valtion verotappio on sama kuin perintöveron tuotto?

Tuskin taaskaan kovin monen.

Perintöverossa oli varainsiirtovero mukana, nyt jää siis edelleen 1,8-4% vero.

Nalle on maksanut kolmen vuoden aikana veroja 10,8 miljoonaa, Ruotsiin. Kaikki nämä verot jää Suomelta saamatta.

Kateus vie kalatkin vedestä.

Vähemmän haitallinen vero, mutta ei haitaton vero ollenkaan… ja varmaankin siksi vähemmän haitallinen, koska on niin helposti kierrettävissä… Ruotsi kutsuu eläkepäivinä…