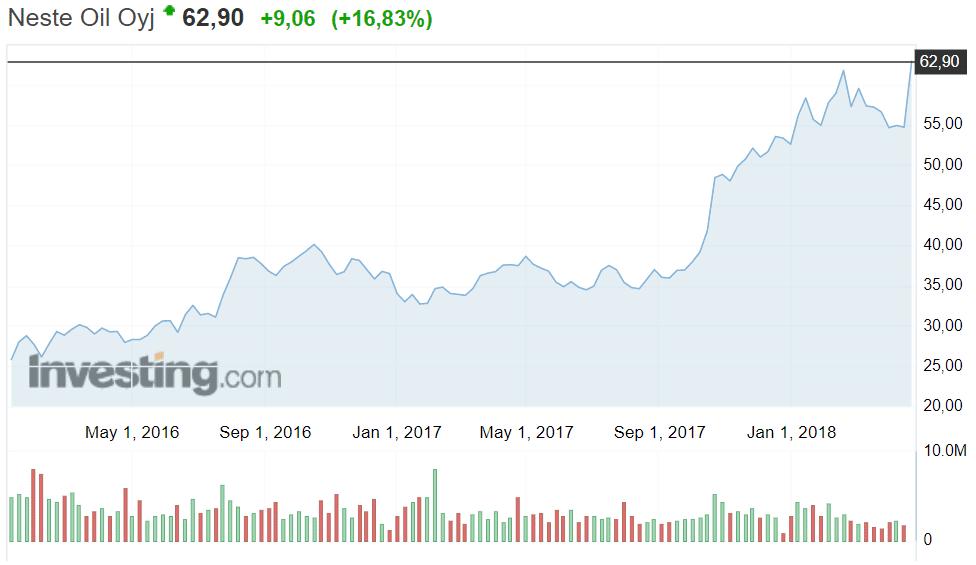

Neste julkaisi kovan tulosraportin ja markkinat kiittivät rajulla osakkeen kurssinousulla. Inderesin analyytikko ei kuitenkaan yhtiöstä edelleenkään innostu.

Öljynjalostaja ja biopolttoaineyhtiö Neste lähes tuplasi liikevoittonsa vuodentakaisesta 204 miljoonasta.

Yhtiö takoi ensimmäisellä kvartaalilla 401 miljoonan euron vertailukelpoisen liikevoiton, kun analyytikot odottivat 364 miljoonaa. Nesteen liikevaihto puolestaan kasvoi 3629 miljoonaan euroon vuodentakaisesta 3071 miljoonasta. Analyytikoiden odotus oli 3341 miljoonaa.

”Tulosta tuki takautuvasti vuodelle 2017 päätetty Yhdysvaltain Blender’s Tax Credit (BTC) -verohelpotus, jonka ansiosta vertailukelpoinen liikevoitto oli lähes kaksinkertainen vuoden 2017 ensimmäiseen neljännekseen verrattuna”, kertoo Nesteen toimitusjohtaja Matti Lievonen.

Uusiutuvat tuotteet pystyivät parantamaan tulostaan, mistä Lievosen mukaan kuuluu kiitos onnistuneelle myynnin kohdentamiselle ja raaka-aineiden optimoinnille. Myös öljytuotteiden lisämarginaali ja toiminnallinen tehokkuus olivat vahvoja mutta tulokseen vaikuttivat kausiluonteisesti matalat jalostusmarginaalit.

Neste ei anna numeerista ohjausta, mutta yhtiö nosti arviotaan Uusiutuvien tuotteiden lisämarginaalista kuluvalle vuodelle. Yhtiö odottaa nyt lisämarginaalin pysyvän ”vahvalla tasolla” vuonna 2018. Aiemmin yhtiö arvioin lisämarginaalin pysyvän ”hyvällä tasolla”.

Nesteen tulosraportti oli markkinoille mannaa, sillä osakekurssi pomppasi peräti lähes 17 prosenttia tulosilmoituksen jälkeen.

Inderesin analyytikko Petri Gostowski toteaa, että Nesteen operatiivinen kehitys oli ensimmäisellä vuosineljänneksellä konsernitasolla odotetun vahvaa ja vertailukelpoinen liikevoitto ylitti Inderesin korkeamman BTC-verohelpotuksen vuoksi.

Segmenttitasolla Uusiutuvien tuloskunto löi kuitenkin kaikki odotukset erittäin vahvan lisämarginaalin vuoksi, analyytikko kertoo.

”Q1:llä lisämarginaali nousi reilu 50 % suhteessa Q4’17:n tasoon, joten vaikkakin ohjeistus on melko abstrakti, tarkistimme lisämarginaalin ennusteita selvästi ylöspäin loppuvuoden osalta sekä lähivuosille.”

Vahvasta tuloskunnosta huolimatta Inderesin analyytikko ei Nesteen osakkeesta edelleenkään innostu. Gostowskin suositus osakkeelle on vähennä. Tosin osakkeen tavoitehintaa Inderes nosti aiemmasta 52 eurosta 61 euroon. Nykyisellä kurssinoteerauksella Nesteen osakkeessa ei olisi kasvuvaraa, jos Inderesin tavoitehinta pitää kutinsa.

Sijoittajan kannalta Nesteen ongelma on yksinkertainen: liian korkea osakkeen arvostustaso.

”Erittäin vahvasta operatiivisesta kehityksestä huolimatta emme näe arvostustasoa houkuttelevana ostoille, kun ennusteidemme mukainen 2018e P/E-kerroin on 16x ja vastaava EV/EBITDA-kerroin on 9,5x. Tasepohjainen P/B-kerroin 3,2x on sekin korkea teollisuusyhtiölle, vaikkakin on huomioitava yhtiön poikkeuksellisen korkea pääoman tuottotaso”, Gostowski toteaa.

Inderesin arvion mukaan Nesteen pääoman tuottotasossa on pitkällä aikavälillä laskupainetta, sillä Inderes odottaa kilpailutekijöiden heijastuvan myös Uusiutuvien tuotteiden pääoman tuottotasoihin.

Nesteeltä odotuksia vahvemmat luvut Q1:ltä. Vertailukelpoisen liikevoiton ennusteen ylityksen taustalla on kuitenkin 20 MEUR odotuksiamme suurempi BTC:n vaikutus, joten operatiivisesti kehitys on pitkälti odotuksiemme mukaista pic.twitter.com/GEsnd8oGGH

— Inderes (@Inderes) 26. huhtikuuta 2018