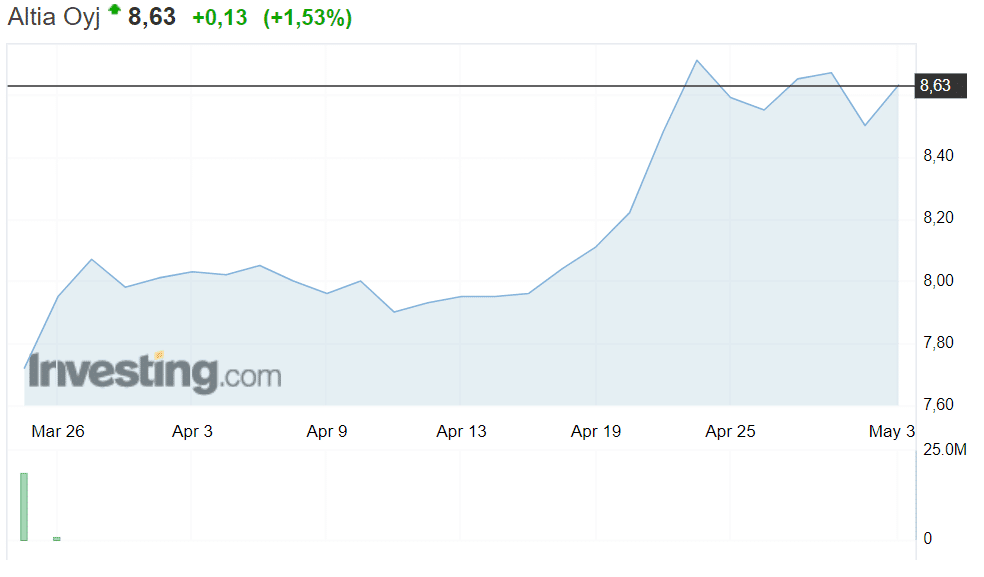

Koskenkorvaa ja muita alkoholijuomia valmistavan Altissa on nykykurssiin Nordean tavoitehinnalla nousuvaraa lähes 24 prosenttia.

”Valtio-omistuksesta pörssiin siirtynyt Altia näyttäytyy ennen kaikkea houkuttelevana kassavirtatarinana. Yhtiöllä on rajalliset investointitarpeet ja uskommekin vuosien 2018-2020 voitonjakosuhteen yltävän keskimäärin 93 %:iin”, Nordea toteaa aamukatsauksessaan.

Altia saattaa nousta lähivuosina Helsingin pörssin eturivin osingonmaksajiksi, Nordea uskoo.

”Ennustettu osinkotuotto nykyestimaateillamme nousee jo vuodelta 5,9 %:iin ja vuodelta 2020 jo 8,8 %:iin.”

Lisäksi Altian tuloskunto on viime vuosina parantunut selvästi ja käyttökatemarginaali on noussut vuoden 2014 8,3 prosentin tasosta jo 11,8 prosenttiin, kun tavoitetaso on 15 prosenttia. Nordea odottaa juomayhtiön tuloskasvun jatkuvan myynnin jakauman muutoksien eli aiempaa kalliimpien juomien suuremman osuuden ansiosta. Tukea tulokselle odotetaan myös viennin osuuden kasvusta sekä vodkan USA-potentiaalin että Kiinan konjakkimyynnin kasvumahdollisuuksien myötä.

Aktian osake näyttää myös kilpailijoihin verrattuna edulliselta.

”Tulosperusteisesti Altian osakkeessa on huomattava alennus verrokkiyhtiö Arcukseen verrattuna, mutta emme pidä nykyisen suuruista arvostusalennusta perusteltuna. Kuluvan vuoden tulosennusteilla laskettuna Altian EV/EBITDA-kerroin 10,6, kun norjalaisverrokki Arcus hinnoitellaan kertoimella 14,5.”

Altia on suomalainen pörssiyhtiö, joka valmistaa, markkinoi, maahantuo ja vie omia ja päämiestensä alkoholijuomia Pohjoismaissa ja Baltiassa sekä valmistaa teollisuudelle etanolia, ohratärkkelystä ja rehua.

Yhtiö listautui Helsingin pörssiin viime maaliskuussa.