Nordean mielestä Valmetin osakekurssiin on jo leivottu liian optimistisia tulosnäkymiä.

Vuonna 2013 Metsosta irtautunut Valmet on ollut viime vuosina todellinen menestystarina. Sellu-, paperi-, ja energiateollisuudelle teknologiaa tarjoava yhtiö on ollut kova tuloksen kasvattaja. Metsosta irtautumisen jälkeen yhtiön liikevoitto on kasvanut viisinkertaiseksi.

Viime vuosi oli yhtiölle erinomainen. Liikevaihto nousi 3,3 miljardiin euroon, kun se vuonna 2017 oli 3,1 miljardia. Liikevoitto nousi 241 miljoonaan edellisvuoden 202 miljoonasta ja oman pääoman tuotto oli 16 prosenttia.

Tilauskanta viime vuoden lopussa oli 2 829 miljoonaa euroa, mikä oli 15 prosenttia korkeampi kuin joulukuun 2017 lopussa. Yhtiön mukaan noin 25 prosenttia tilauskannasta kuuluu vakaaseen liiketoimintaan eli Palvelut- ja Automaatio-liiketoimintalinjaan.

Paperimarkkinoilla kartonki ja pehmopaperi ovat nopeimmin kasvavat alat. Samalla myös leveämpien koneiden kysyntä on kasvanut, vaikka aiempina vuosina suosittiin kapeampia malleja, kertoo Valmetin toimitusjohtaja Pasi Laine yhtiön vuosikatsauksessa. Hänen mukaansa valmetin vuosia sitten aloittama modulaaristen konekonseptien kehitystyö tuottaa edelleen tulosta.

Valmet arvioi, että liikevaihto vuonna 2019 pysyy vuoden 2018 tasolla, ja että vertailukelpoinen tulos vuonna 2019 kasvaa verrattuna vuoteen 2018.

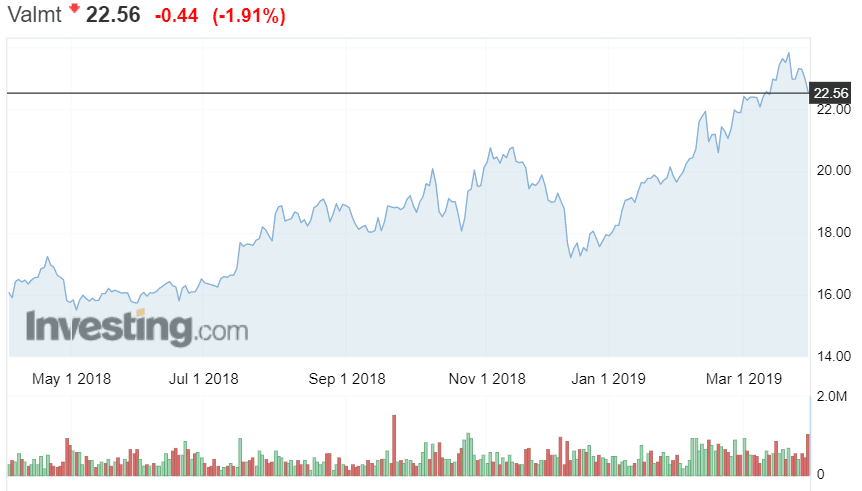

Hyvän tuloskehityksen siivittämän Valmetin hinta pörssissä on myös noussut. Kuluvana vuonna osakekurssi on kivunnut jo 25 prosenttia ja vuoden aikana lähes 39 prosenttia.

Valmet ei ole siten enää edullinen osake, arvioi Nordea aamukatsauksessaan.

”Valmetin osake on intoutunut tänä vuonna noin 30%:n nousuun vahvan neljännen neljänneksen tuloksen siivittämänä. Tällä hetkellä yhtiön arvostus heijastelee kuitenkin jo kannattavuustasoja, jotka ylittävät yhtiön EBITA-tuloksin pidemmän tähtäimen 8-10%:n tavoitehaarukan”, pankki laskee.

Nordean kuluvan vuoden tulosennusteella laskettu P/E-kerroin on tällä hetkellä 16,5x. Kurssinousun myötä kuitenkin vapaan kassavirran tuotto on Nordean laskelmien mukaan laskenut noin viiden prosentin tasolle lähivuosina. Koska Valmet on syklinen osake, ei tämä kassavirtatuotto ole pankin mielestä enää riittävän houkutteleva.

Nordea pitää sijoittajien odotuksia yhtiön tuottonäkymistä ylioptimistisina.

”Sijoittajien ennätyskorkeat odotukset Valmetin suhteen vaikuttavat optimistisilta, sillä samaan aikaan kun tulosodotukset ovat nousseet, on talouden kasvuvauhti hidastunut ja sellusykli yskähdellyt.”

Valmetin konsensusennusteisiin sisältyy useampia isoja sellutilauksia tuleville vuosille. Vaikka Nordea uskoo investointien sellutehtaisiin kiihtyvän, saattaa osa investoinneista lykkääntyä. Se rokottaisi Valmetin liikevaihtoa.

Myös paperiliiketoiminnassa riski nykyisen vahvan investointitason hidastumisesta on kohollaan.

Nordea laski Valmetin suosituksen tasolle myy aiemmalta pidä-tasolta. Osakkeen tavoitehinta pankilla on 21 euroa.