Evlin mukaan puutoimialaa palvelevan teknologiayhtiön osake on halpa, mutta näkyvyys puuttuu.

Raute on Helsingin pörssin vähemmän tunnettuja pienyhtiöitä. Sen asiakkaat ovat puutuoteteollisuudessa toimivia yrityksiä, joiden valmistamia puutuotteita ovat viilu, vaneri, LVL (Laminated Veneer Lumber, viilupalkki) ja sahatavara.

Yhtiön mukaan maailmanlaajuisen viilu-, vaneri- ja LVL-teollisuuden tuotantoteknologian investointien kokonaisarvon arvioidaan olevan noin 600 miljoonaa euroa vuodessa normaalin suhdannetilanteen aikana.

Raute on maailmanlaajuinen markkinajohtaja suurimmalla asiakasteollisuudenalallaan vaneriteollisuudessa 15–20 prosentin markkinaosuudella. Myös LVL-teollisuudessa Rautella on vahva markkina-asema, sillä yli puolet maailman LVL:stä tuotetaan Rauten toimittamilla koneilla.

Rauten teknologiatarjonta kattaa asiakkaan koko tuotantoprosessin koneet ja laitteet. Kokonaispalvelukonseptiin kuuluvat lisäksi teknologiapalvelut varaosatoimituksista säännölliseen kunnossapitoon ja konekannan modernisointeihin. Projektityyppiselle liiketoiminnalle tyypillistä on investointipäätösten herkkyys talouden suhdanteille ja ajoituksen vaikea ennakoitavuus.

Perinteisillä läntisillä, korkean kustannus- ja hintatason markkinoilla, vaneri- ja LVL-teollisuuden investoinnit painottuvat entistä voimakkaammin olemassa olevan tuotantokapasiteetin tehostamiseen ja kilpailukyvyn parantamiseen tähtääviin hankkeisiin. Uutta kapasiteettia rakennetaan Rauten mukaan varsin vähän.

Viilupohjaisten puutuotteiden kysyntä on vakaata ja kasvaa maailmanlaajuisesti.

Rauten tavoitteen on säilyttää vanha maailmanlaajuinen markkina-asema ja olla asiakas-teollisuuksiensa suosituin teknologiakumppani ja palvelutoimittaja.

Raute laski hiljattain ohjeistustaan koko vuodelle 2019.

Yhtiö kertoi 25.6. julkaisemassaan tulosvaroituksessa, että sen tulosnäkymät vuodelle 2019 ovat heikentyneet. Liikevaihdon yhtiö arvioi laskevan ennätyksellisestä vuodesta 2018. Liiketuloksen Raute arvioi heikkenevän edellisestä, myös liiketuloksen osalta ennätyksellisestä, vuodesta.

Yhtiö on aikaisemmin arvioinut liikevaihdon ja liiketuloksen säilyvän edellisen vuoden 2018 tasolla. Vuonna 2018 konsernin liikevaihto oli 181,0 miljoonaa euroa ja liiketulos oli 14,9 miljoonaa euroa.

Liikevaihto- ja tulosnäkymien heikkeneminen aiheutuu Rauten mukaan muutamien toteutusvaiheessa olevien haasteellisten projektitoimitusten aikataulujen siirtymisestä ja tästä aiheutuvista kustannuksista sekä muutamien neuvotteluvaiheessa olevien isojen uusien tilausten varmistumisen siirtymisestä aikaisemmin arvioidusta.

Evli odottaa edelleen Rauten liikevaihdon laskevan reilu 10 prosenttia tänä vuonna.

”Toisen neljänneksen osalta odotamme kuitenkin suhteellisen vahvaa liikevoittoprosenttia (8,1 %), sillä ensimmäisen neljänneksen liikevoittomarginaali jäi matalaksi (6,3 %) johtuen tietyistä komponenttivarastojen ajoitukseen liittyvistä eristä”, Evli toteaa aamukatsauksessaan.

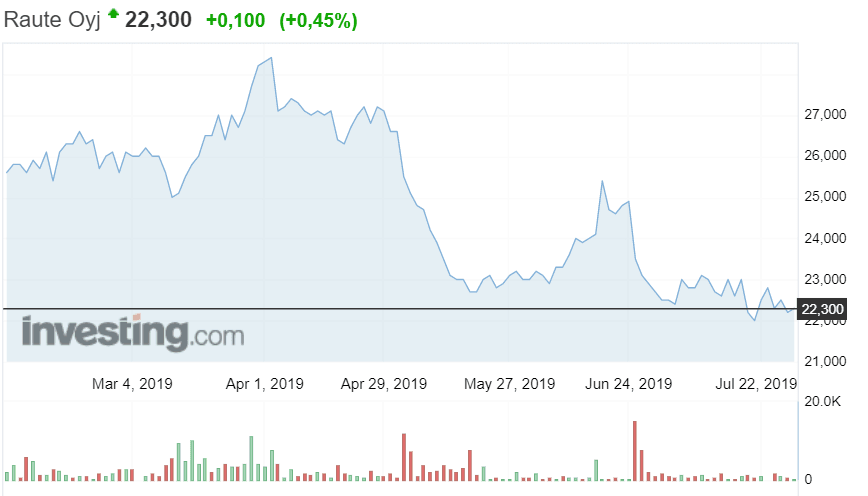

Rauten osakkeen arvostustaso on Evlin mielestä tällä hetkellä varsin matala. Evlin vuoden 2019 ennusteilla P/E-kerroin on 10,6x, EV/EBITDA on vain 4x ja EV/EBIT on 5x. Evli kertoo jättävänsä toistaiseksi ennusteet ennalleen, osakkeen tavoitehinnan pysyessä 25,5 eurossa.

Evli nosti kuitenkin Rauten osakkeen suosituksen aiemmalta pidä-tasolta osta-tasolle.