Lyhennysvapaa tarkoittaa käytännössä vastavalmistuneen uudiskohteen aikaa, jolloin taloyhtiölainasta maksetaan rahoitusvastikkeella vain korkoja.

Lyhennysvapaita on perinteisesti käytetty kiihdyttämään myyntiä etenkin uudiskohteissa, jotta asunnon ostajat pääsisivät ensimmäisinä vuosina asuntoon kiinni nauttiessaan alhaisemmista kustannuksista.

Tilanne on kuluttajan kannalta sikäli hyvä, että se antaa tilaa panostaa vaikkapa sisustukseen. Jos asunto on upouusi, ei sinne välttämättä halua kymmenen vuotta vanhoja sohvia. Lyhennysvapaan aikana jää enemmän varoja millä sisustuksen saa laitettua kuntoon. Kun sisustus on kunnossa ja sohvat ostettu, on helpompi maksaa lyhennysvapaan loppumiseen liittyvää korkeampaa rahoitusvastiketta.

Lyhennysvapaa ei siis varsinaisesti lähde asuntosijoittajan, vaan kuluttajan, tarpeista. Lyhytjänteinen asuntosijoittaja voi lyhennysvapaata kuitenkin hyödyntää.

Lyhytjänteisen asuntosijoittajan strategia

Lyhytjänteinen asuntosijoittajan strategiana on yksinkertaisuudessa ostaa rakenteilla oleva uusi asunto ja myydä se ennen kuin lyhennysvapaa loppuu. Myyntirahoilla voi sitten ostaa uuden asunnon, jossa on uusi lyhennysvapaa.

Asunnot myydään rakennusvaiheessa ja joissakin tilanteissa juuri valmistuneesta asunnosta on mahdollista saada rakennusvaihetta korkeampi hinta. Toinen vaihtoehto on pitää asuntoa jonkun aikaa vuokralla ja myydä asunto ennen kuin lyhennysvapaa loppuu.

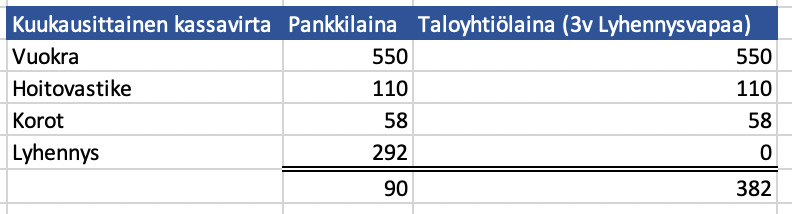

Tehdään yksinkertaistettu laskelma lyhennysvapaan tuomista eduista pankkilainaan verrattuna. Asuntosijoittajalle taloyhtiölainan korko on todennäköisesti pankkilainaa edullisempi, mutta tässä laskelmassa oletetaan koron olevan selvyyden vuoksi molemmissa tapauksissa 1,0 prosenttia.

Oletetaan että hankittavan asunnon velaton hinta on 100 000 euroa ja myyntihinta 30 000 euroa. Pankkilaina otetaan tasalyhenteisenä 20 vuodeksi kattamaan velattoman hinnan ja myyntihinnan välinen erotus.

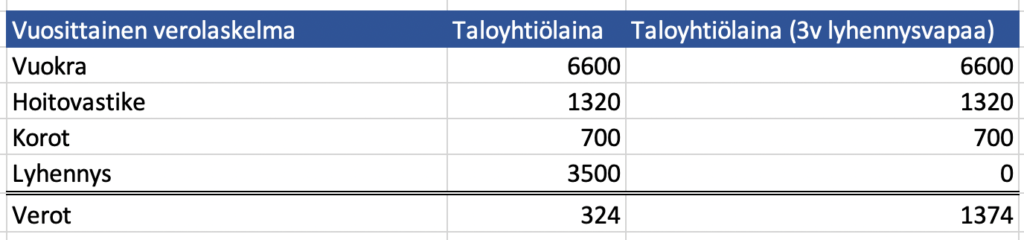

Kummassakin tapauksessa tulee seuraavan vuoden syksyllä veroja maksettavaksi 1374 euroa. Lyhennysvapaan tapauksessa rahat riittävät mainiosti, mutta pankkilainan tapauksessa kassavirta ei riitä täysin kattamaan näitä veroja (12*€90 = €1080).

Lyhytjänteisen asuntosijoittajan strategiassa yhdistyy positiivinen kassavirta ja korkea pääoman tuottoprosentti.

Lyhytjänteisen asuntosijoittajan etu on myös se, että velkavipu pysyy optimaalisella tasollaan.

Lainan lyhentäminen kasvattaa asuntosijoittajan omaa pääomaa vaikuttamatta asuntosijoittajan saamiin tuloihin. Tämän seurauksena lyhentäjän oman pääoman tuotto tippuu ajan myötä, ei-lyhentäjän ei.

Uuteen asuntoon sijoittaessa asunto myös sijaitsee lähtökohtaisesti kasvavalla alueella missä on kysyntää myös jatkossa. Taantuva muuttotappiokunta kun ei ole se paikka mihin ensisijaisesti rakennetaan uusia asuntoja.

Strategia on kuitenkin sikäli riskipitoinen, että perusideana on myydä asunto eteenpäin ennen lyhennysvapaan loppumista. Lyhytjänteisen asuntosijoittajan taloudellinen kokonaisasema tuleekin olla sellainen, että se kestää myös tapauksessa missä asuntoa ei saisi myytyä ostohintaan.

Mutta miksi kukaan haluaisi lähtökohtaisesti ostaa asunnon lyhennysvapaan loputtua?

Pitkäjänteinen asuntosijoittaja haluaa lyhentää taloyhtiölainaa

Taloyhtiölainan rakenteessa on pitkäjänteisen asuntosijoittajan kannalta monia etuja. Taloyhtiölaina on helppo ratkaisu, koska se on valmiiksi neuvoteltu. Lisäksi korko on tyypillisesti alhainen ja monissa tapauksissa alhaisempi, kuin mitä asuntosijoittaja pankista saisi.

Taloyhtiölainan suurin etu liittyy siihen, että tuloutuksen ehdon täyttyessä asuntosijoittaja saa vähentää koko rahoitusvastikkeen saamastaan vuokrasta.

Veroedun myötä oman pääoman tuotto nousee tässä esimerkissä 10,7 prosentista 14,2 prosenttiin.

Tämän vuoksi moni asuntosijoittaja haluaakin suosia perinteistä taloyhtiön lyhennystä, jossa verohyöty hyödynnetään ja varmistetaan tasaisesti kasvava kassavirta.

Pitkäjänteinen asuntosijoittaja säästää hamassa tulevaisuudessa olevia eläkepäiviä varten, jolloin lyhyen aikavälin alhaisilla tai jopa ajoittain negatiivisilla kassavirroilla ei ole merkitystä. Se millä on merkitystä, on taloyhtiölainan tai uudiskohteen helppous, veroetu ja korkean pääoman tuottoprosentti.

Moni pitkäjänteinen asuntosijoittaja ei siksi halua lyhennysvapaata ja käytössä voi olla termejä kuten ”pakkolyhennysvapaa” ja kertomuksia siitä miten lyhennysvapaa syö asuntosijoittajan verohyödyn. Lyhytjänteinen asuntosijoittaja iskee tähän tarpeeseen kiinni.

Laittaessaan asuntonsa myyntiin lyhennysvapaan kynnyksellä, tarjoaa lyhytjänteinen asuntosijoittaja asunnon, jossa veroetuun pääsee samoin tein kiinni ja johon on jo vuokralainenkin hankittuna

Tämä artikkeli on osa SalkunRakentajan ja Lehdon yhteistyönä toteuttamaa artikkelisarjaa asuntosijoittamisesta kiinnostuneille ja olemassa oleville asuntosijoittajille, jossa selvitämme asuntosijoittamisen tämän hetken trendejä, sijoittajien tunnelmia, sekä tärkeimpiä asuntosijoittamisen pullonkauloja, jotka estävät sijoittajia etenemässä sijoittamisessa. Lehdon Sisäpiiri on Lehdon kumppaneiden sähköpostilista, johon liittymällä voi saada tietoja uusista kohteista viikkoa paria ennen julkista ennakkomarkkinoinnin aloitusta.

Tutustu Lehtoon alla olevasta linkistä.