Suomisen tuotteiden kysyntä on kasvanut koronakriisin vuoksi.

Suominen valmistaa kuitukankaita pyyhintä- ja hygieniatuotteisiin sekä terveydenhuollon sovelluksiin. Suominen on pyyhintään tarkoitettujen kuitukankaiden globaali markkinajohtaja ja maailman suurimpia kuitukangasvalmistajia.

Suomisen liikevoitto lähes kaksinkertaistui kuluvan vuoden ensimmäisellä vuosineljänneksellä ja oli 5,7 miljoonaa euroa. Raju tulosparannus johtui lähinnä korkeammista myyntimääristä, parantuneesta tuotannon tehokkuudesta, paremmasta raaka-ainetehokkuudesta ja suotuisammista raaka-aineiden hinnoista.

Myös toinen vuosineljännes sujui enemmän kuin loistavasti. Yhtiö ylsi toisella vuosineljänneksellä 122 miljoonaan euron liikevaihtoon, kun vuosi sitten liikevaihto oli huhti-kesäkuussa alle 104 miljoonaa euroa. Vertailukelpoinen liikevaihto nousi viime vuoden 2,7 miljoonasta eurosta peräti 12,4 miljoonaan euroon.

Suominen on niitä harvoja Helsingin pörssin yhtiöitä, joka on hyötynyt koronapandemiasta taloudellisesti. Koronapandemia kasvatti Suomisen myyntimääriä kaikilla markkina-alueilla vuosineljänneksen loppua kohti ja lyhyellä aikavälillä korkeamman kysynnän odotetaan jatkuvan.

Yhtiö arvioi vertailukelpoisen liikevoiton paranevan merkittävästi vuodesta 2019. Suomisen toimitusjohtaja Petri Helsky arvioi, että pidemmällä aikavälillä koronapandemia voi johtaa siihen, että kuitukankaiden kysynnän kasvu siivoukseen ja desinfiointiin käytettävissä tuotteissa jatkuu.

Viime aikojen erittäin kova pyyhintätuotekysyntä on tukenut koko arvoketjua, ja tämä on näkynyt erityisen myönteisesti pyyhintätuotteisiin erikoistuneen Suomisen kannattavuudessa, arvioi Evli aamukatsauksessaan.

Evlin mukaan kuitukankaiden kysynnän ja tarjonnan tasapaino on nyt Suomisen kannalta huomattavasti myönteisempi kuin aikaisemmin. Varsinkin kotitalouspyyhintätuotteiden kysynnän kehitys on ollut väkivahvaa.

Loppuvuonna on Evlin mukaan odotuksissa kuitenkin ainakin väliaikaista kasvun hidastumista.

”Vaikka uskomme tuloskunnon pysyvän korkealla lähitulevaisuudessa, odotamme kuitenkin loppuvuoden lukuihin tiettyä pehmeyttä, sillä useampi Suomisen tuotantolaitos huolletaan vuoden jälkimmäisellä puoliskolla. Lisäksi näemme laskupainetta bruttomarginaalin suhteen. Ennätysvahva kevät asettaa myös riman korkealle ensi vuoden tuloskasvun suhteen.”

Silti viimeaikaisen kehityksen seurauksena pitää Evli Suomisen pitkän aikavälin taloudellisia tavoitteita nyt varsin realistisina.

”Näemme Suomisen yhtenä vahvuutena vastuullisten (biopohjaisten) tuotteiden lanseerauksen”, pankki toteaa.

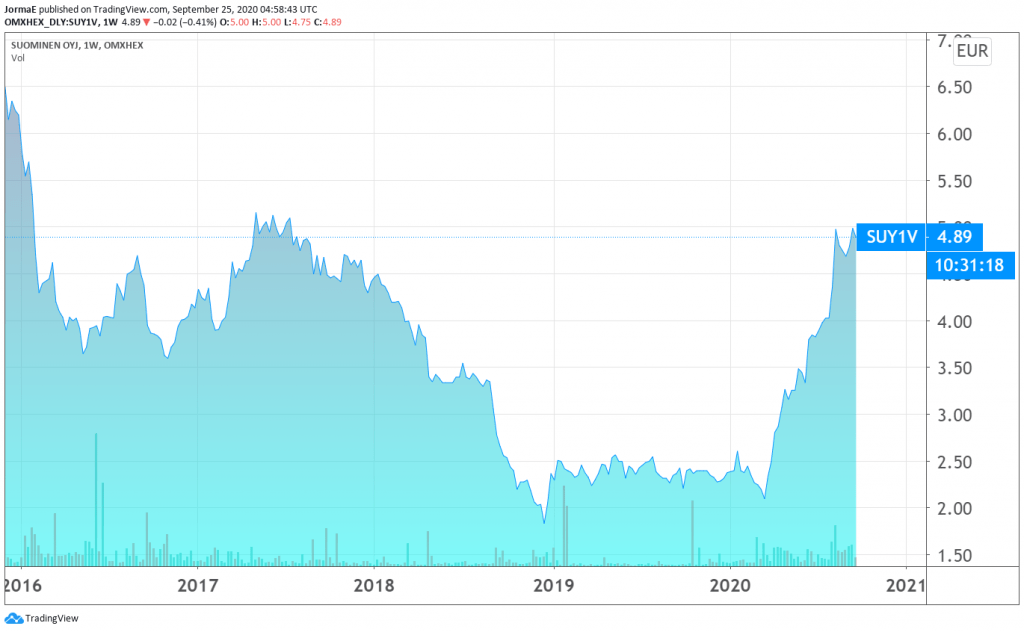

Lisäksi Suomisen osakkeen arvostus on kohtuullinen. Evlin mukaan EV/EBITDA-kerroin on tälle ja ensi vuodelle alle 6x, mikä on houkutteleva taso. Evlin tavoitehinta Suomisen osakkeelle on edelleen 5,5 euroa, ja pankki toistaa ostosuosituksen.

Myös tasepohjainen arvostus on houkutteleva, kun sitä verrataan yhtiön tuloskuntoon. P/B-kerroin tälle vuodelle on Evlin ennusteilla 1,9x ja oman pääoman tuotto on yli 17 prosenttia.