Teknologiayhtiö Alteryx tarjoaa sijoittajille kasvua ja kohtuullista osakkeen hinnoittelua, uskoo sijoitusbloggaaja.

Big data on kasvuala. Datasta puhutaan talouden uutena öljynä, mutta datasta ei ole mitään hyötyä, ellei sitä osata jalostaa eteenpäin. Suurin osa datan kanssa työskentelevien ajasta kuluu datan valmisteluun ja tilanne pahenee edelleen datalähteiden lisääntyessä.

Alteryxin visuaalinen työkalu mahdollistaa datan yhdistelyn eri lähteistä nopeasti ja ilman ohjelmointia, hyödyntäen myös tekoälyä ja koneoppimista.

Alteryxin suomalainen jälleenmyyjä Cybercom Finland kertoo, että datan kanssa työskentelevien ajasta kuluu eri arvioiden mukaan 60-80 prosenttia datan valmisteluun ja 20-40 prosenttia varsinaiseen analysointiin. Tilanne on vain pahentumassa uusien datalähteiden lisääntyessä ja datan määrän kasvaessa. Alteryx mahdollistaa helpon ja nopean datan yhdistelyn eri lähteistä, sen puhdistamisen sekä analyysin yhdellä intuitiivisella ja visuaalisella työnkululla, ilman tarvetta ohjelmoinnille.

Yhtiöllä on merkittävä asiakaskunta sisältäen myös sellaisia yrityksiä, joilla itselläänkin on ohjelmointi- ja analytiikkaosaamista kuten Twitter, IBM, Microsoft, Oracle, Facebook ja Netflix.

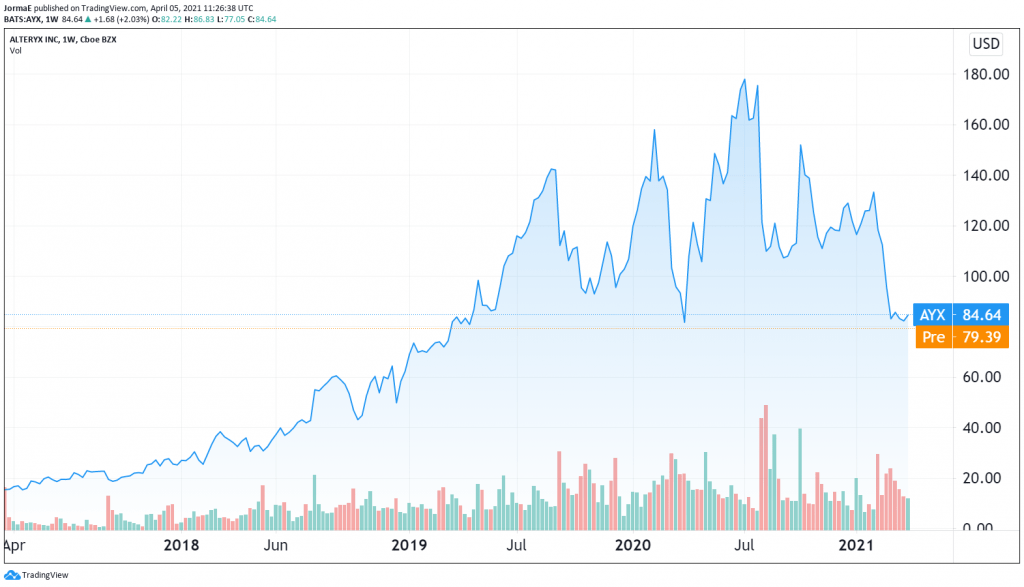

Alteryxin osake kipusi vahvasti aina heinäkuuhun 2020 asti, jolloin osake noteerattiin korkeimmillaan lähes 180 dollariin. Sen jälkeen osake on menettänyt rajusti markkina-arvoaan ja nyt osake hinnoitellaan alle 85 dollarin hintaan. Osakkeen arvosta on sulanut siis yli puolet.

Sijoitusbloggari Julian Lin pitää Alteryxia ostopaperina. Hän kuuluu sijoitusammattilaisia rankkaavan TipRanks-sivuston mukaan sadan parhaan sijoittajan joukkoon (yli 15 000 asiantuntijan joukosta). Sijoitusbloggaajan näkemyksillä on siis painoarvoa.

Lin analysoi yhtiötä Seeking Alpha -sivuston artikkelissaan. Hänen mukaansa Alteryx tarjoaa tällä hetkellä kasvua kohtuullisilla arvostuskertoimilla, mikä on hänen mukaansa harvinaista. Yhtiöllä on vahva tase ja isot käteisvarat.

Osakekurssin viime kuukausien alamäki johtuu tulospettymyksistä. Sijoittajien odotukset oli viritetty liian korkeiksi, Lin tuumaa. Viime vuonna yhtiö hinnoiteltiin jossain vaiheessa Hinta/myynti -kertoimella tasolle 23x, mikä oli hyväksyttävää viime vuoden ensimmäisen vuosineljänneksen jälkeen. Tuolloin Alteryxin myynti nousi 43 prosenttia edellisvuodesta. Kuitenkin ohjeistus lupasi seuraavalle vuosineljännekselle vain 10-15 prosentin myynnin kasvua, eivätkä sijoittajat tätä huomanneet, Lin väittää.

Viime vuoden viimeisellä vuosineljänneksellä Alteryxin liikevaihto kasvoi vain 2,6 prosenttia vertailukaudesta ja 19 prosenttia koko vuonna. Johdon mukaan odotuksia vaisumpi kasvu johtui koronapandemiasta ja kuluttajien ”ostotrendeistä”.

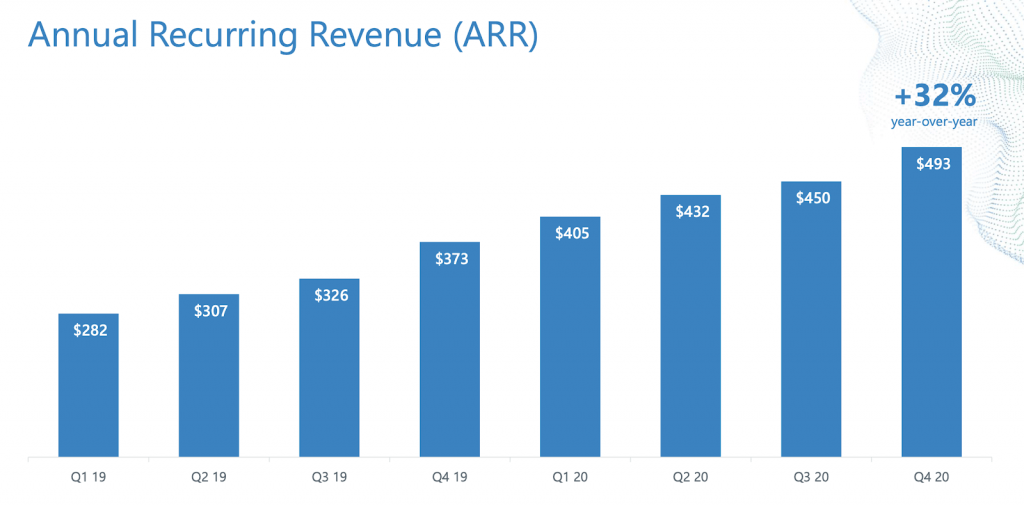

Lin kiinnittää myös huomiota Alteryxin jatkuvan myyntilaskutuksen kasvuun (annual recurring revenue). Alteryxin viimeisen vuosineljänneksen jatkuvan myyntilaskutuksen kasvu oli 32 prosenttia viimeisellä vuosineljänneksellä. Se on ollut lisäksi jatkuvasti nousussa. Jatkuvalla vuosilaskutuksella tarkoitetaan yleensä sopimusluontoista vuodesta toiseen jatkuvaa laskutusta, esimerkiksi lisensseistä, ylläpidosta tai itse palvelusta.

Tällä hetkellä Alteryxin P/S-kerroin viimeisen 12 kuukauden myynnillä on 12x. Linin mukaan kerroin on kohtuullinen, kun huomioidaan Alteryxin 25 prosentin ennustettu jatkuvan vuosilaskutuksen vuosikasvu vuodelle 2021.

Yhtiön osakekohtainen tulos painui viime vuonna miinukselle -0,37 dollariin, kun se vuonna 2019 oli plussalla 0,4 dollaria. Viimeisellä vuosineljänneksellä tosin osakekohtainen tulos oli plussalla 0,32 dollaria. Viime vuoden tulosta rasittivat edellisvuotta selvästi korkeammat tuotekehityksen, myynnin ja markkinoinnin sekä yleishallinnon kulut.

Alteryx on analyytikoiden suosikki, sillä TipRanks-sivuston mukaan 14 analyytikosta 10 antaa osakkeelle ostosuosituksen. Konsensuksen mukainen 141 dollarin tavoitehinta ylittää peräti 67 prosentilla tämän hetken kurssinoteerauksen.