Euroopan keskuspankki (EKP) vastasi nopeaan inflaatioon nostamalla ohjauskorkojaan 4,5 prosenttiyksiköllä vuoden 2022 heinäkuun jälkeen. Tavoitteena on ollut hillitä hintojen nousua ja ylläpitää hintavakautta. Vaikka inflaatio kiihtyy, Euroalueella odotukset pysyvät lähellä EKP:n kahden prosentin tavoitetta.

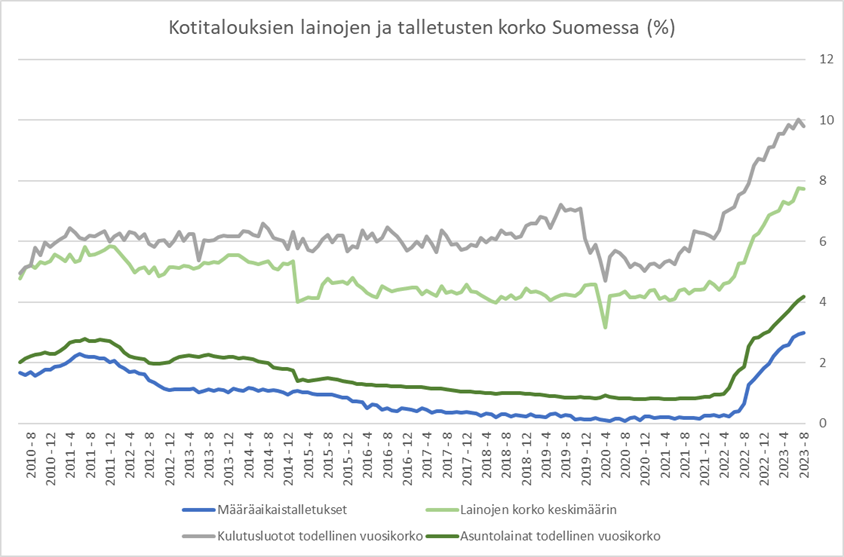

Rahapolitiikkaa on kiristetty nostamalla ohjauskorkoja ja antamalla arvopapereiden erääntyä. Koronnostot vaikuttavat lainojen hintoihin, joka heijastuu myös määräaikaistalletusten hintoihin.

Maailmantalouden aiempaa heikompi kehitys hidastaa myös euroaluetta, vaikka se näyttäisi ennusteiden perusteella välttävän suoranaisen taantuman

Vaikka inflaatio hidastuu, EKP ennustaa sen pysyvän yli kahden prosentin tavoitteen neljä vuotta vuonna 2025. EKP uskoo, että korot on nostettu riittävän korkealle tukeakseen inflaation palaamista tavoitteen mukaiseksi. Korkopäätökset perustuvat jatkuvan seurannan alla olevaan talouden ja rahoitusmarkkinoiden tilanteeseen.

Miten piensijoittaja pystyy hyötymään korkojen noususta?

Riskittömimpinä tuottoina pidetään valtion velkakirjoja. Suomessa piensijoittajien sijoittamista suoraan valtiovelkakirjoihin rajaa niiden minimimerkintä, joka niihin on nykyään pääsääntöisesti 100 000 euroa. Jälkimarkkinoilla myynnissä olevan lainaerän nimellisarvo voi olla toki vähemmän kuin 100 000 euroa, koska kaupat tehdään aina sen ajan markkinahinnan mukaan.

Piensijoittaja pääsee sijoittamaan korkoihin erilaisten korkorahastojen, korko-ETF:n ja strukturoitujen tuotteiden kautta. Näiden tuotot käyttäytyvät hieman osakkeiden tuottojen kaltaisesti.

Säästötililtä talletuksille kohtuullista tuottoa

Säästötilille varallisuutta tallentaessa pankit tarjoavat markkinoita matalampaa korkoa. Tyypillisesti korko on sidottu johonkin ohjauskorkoon kuten euriboriin, josta vähennetään pankin marginaali. Säästötilin korko päivitetään koron maksuun sidotun ohjauskoron mukaisin aikavälein ja maksetaan säästötilille.

Esimerkiksi Osuuspankin Kasvutuottotili tarjoaa 10 000 euron talletuksille euribor 3kk (3,99%) – 0,9% eli noin kolmen prosentin marginaalin, jonka korko päivittyy kolmen kuukauden välein. Alle 10 000 euron talletusten talletuskorko on 0,2 prosenttia. Talletuskorko lasketan kunkin korkojakson mukaisesti ja maksetaan tilille kerran vuodessa.

Määräaikaistileille maksetaan tyypillisesti säästötiliä korkeampaa tuottoa

Määräaikaistilit tarjoavat tyypillisesti kuluttajille säästötilejä korkeampaa korkoa. Talletukselle on tavallisesti sovittu tietty aika ja kiinteä korko, joka takaa tietyn tuoton talletusajan lopuksi. Koska talletettavia varoja ei pysty nostamaan talletusajan aikana, tallettaja ei pysty hyötymään talletusaikana tapahtuvista markkinamuutoksista, mutta toisaalta hyötyy nykyisestä tilanteesta, mikäli korot lähtevät uuteen laskuun.

Saldo Bank tarjoaa jopa 4,0 prosentin korkotuottoa määräaikaistalletuksille. Talletuskorko riippuu talletettavasta summasta ja talletusajasta.

Mitä tapahtuu talletuksille pankkien kaatuessa

Tyypillisesti säästäjää huolettaa tallettamisen turvallisuus. Suomessa talletuksia suojaa lakisääteinen talletussuojajärjestelmä, josta vastaa Rahoitusvakausjärjestö. Talletussuoja suojaa talletuksia korkeintaan 100 000 euroon asti yhtä talletusta kohden. Jos tallettajalla on useampia talletuksia eri pankeissa, kullakin talletuksella on oma 100 000 euron maksimikorvausrajansa.

On huomattava, että talletussuojan näkökulmasta OP ryhmä, POP Pankki -ryhmä ja Säästöpankkiryhmä katsotaan kukin yhdeksi pankiksi. Talletussuojajärjestelmät on harmonisoitu Euroopan Unionin jäsenmaissa. Lähtökohtaisesti talletussuojaa ylläpitää talletuspankin kotivaltion talletussuojajärjestelmä, jonka piiriin talletukset kuuluvat tallettajan kotivaltiosta tai kansallisuudesta riippumatta.

Kannattaako talletustilit kilpailuttaa?

Kaikki suomalaiset talletukset kuuluvat Suomen talletusturvajärjestelmän piiriin. Myös Suomessa toimivan ulkomaalaisen tytäryhtiön talletusten katsotaan kuuluvan suomalaisen talletusjärjestelmän piiriin.

Mikäli ulkomaalaisella pankilla on sivuliike Suomessa, Suomen rahoitusvakausjärjestelmä maksaa sivuliikkeen tallettajien talletusturvan. Mikäli ulkomaalainen pankki tarjoaa talletuspalveluita Suomeen ilman sivuliikettä, talletussuojamaksun korvaa pankin kotivaltio.

Koska pankit tarjoavat talletuskorkoja erilaisilla ehdoilla ja talletusturvan maksimi korvausraja kannustaa hajauttamaan omaisuuttaan, innokkaan säästäjän on hyvä tarkastella laajemmin säästämisen mahdollisuuksia myös oman pankkinsa ulkopuolelle.

Lue myös tämä: Digipankki tarjoaa 4,0 prosentin koron määräaikaistalletukselle (salkunrakentaja.fi)

Svea tarjoaa 4,1 %:n koron säästötilille ilman nostorajoituksia tai muita kuluja. Minimisijoitus 1000 €. Talletussuoja 100 000 €. Kotimaisen säästäjän kannattaa lähteä merta edemmäksi kalaan.