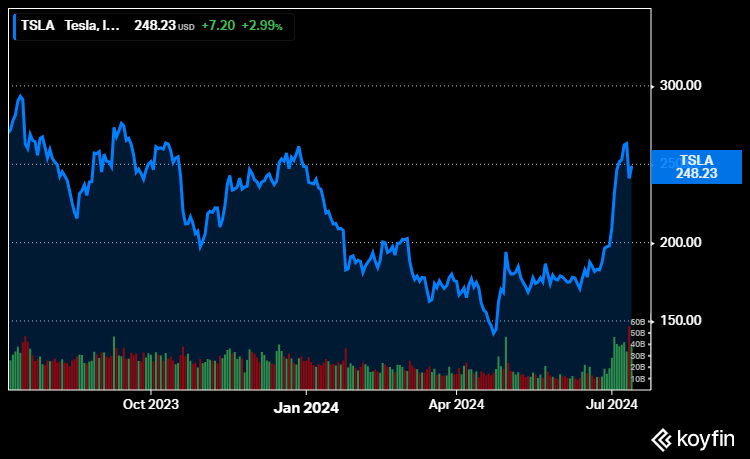

Teslan osake on kivunnut kuukaudessa 36 prosenttia. Sveitsiläinen finassijätti UBS varoittaa kuitenkin, että autonvalmistajan osakkeet ovat nousseet ”liian paljon ja liian pian” sen tekoälysuunnitelmiin liittyvän optimismin vuoksi.

UBS:n analyytikko Joseph Spakin johtama analyytikkotiimi on laskenut Teslan osakkeen suosituksen tasolle myy aiemmasta neutraalista suosituksesta. Samalla kuitenkin analyytikot nostivat osakkeen tavoitehintaa reippaasti – 197 dollariin aiemmasta 147 dollarista.

”Jos markkinoiden innostus tekoälyä kohtaan vähenee, se voi vaikuttaa Teslan arvostuskertoimiin”, UBS:n analyytikot kirjoittivat muistiossaan.

Kuluvan vuoden konsensusennusteella Teslan P/E-kerroin on 113x ja ensi vuoden ennusteella 78x.

UBS:n analyytikoiden mukaan Teslan osakkeen arvostuspreemio on viime aikoina kasvanut markkinoilla vallitsevan tekoälyinnostuksen myötä. Yhtiön autoteollisuuden kasvumahdollisuudet ovat kuitenkin rajalliset.

”Sijoittajien tulisi olla tietoisia siitä, kuinka paljon autoliiketoiminta ja muut helpommin arvostettavat liiketoiminnot vaikuttavat osakkeen hintaan”, sanovat UBS:n analyytikot.

Osakkeen osien summa -laskelma paljastaa osakkeeseen ladatut kasvuodotukset

Analyytikot eivät usko Teslan pääsevän viiden miljoonan ajoneuvon toimituksiin vuoteen 2030 mennessä, vaan ennustavat vain 3,9 miljoonan ajoneuvon toimitusmääriä. Lisäksi heidän näkymänsä keskipitkällä aikavälillä, vuosina 2025-2027, ovat 11 prosenttia konsensusta heikommat.

”Näkemyksemme perustuu sähköautojen laimeampaan kysyntään (ja nykyisen mallivalikoiman kysynnän täyttymiseen) Yhdysvalloissa ja kilpailukykyisempiin markkinoihin Euroopassa ja erityisesti Kiinassa”, he sanovat.

UBS:n analyytikot kuitenkin myöntävät, että Tesla on enemmän kuin pelkkä autoyhtiö ja ”jonkinlainen preemio tästä potentiaalista on oikeudenmukainen”.

Analyytikot kuitenkin muistuttavat sijoittajia siitä, kuinka paljon autoliiketoiminta ja muut arvokkaammat liiketoiminnot vaikuttavat osakkeen hintaan.

UBS laskee, että vain 28 prosenttia nykyisestä markkina-arvosta selittyy Teslan autoliiketoiminnalla.

Laskelmissaan jättipankki on olettanut Teslan autojen keskimääräiseksi myyntihinnaksi 40 000 dollaria, konsensusarvioksi vuoden 2030 toimitusodotukset, normalisoiduksi autoteollisuuden käyttökatteeksi 15 prosenttia ja ennakoiduksi hinta-voittokertoimeksi 20x.

”Autoalan markkina-arvo oli odotettua tasaisempi. Se on yleensä ollut 200-300 miljardia dollaria vuodesta 2021 lähtien eli 60-90 dollaria osaketta kohden”, he sanovat.

Mikäli UBS:n laskelmat osoittautuvat oikean suuntaiseksi, kertovat ne paljon Teslan osakkeen hintaan leivotuista kasvuodotuksista.

Teslan nykyinen arvostus olisi siis suurimmaksi osaksi sidottu autoliiketoiminnan ulkopuolisiin toiveisiin. Näitä muita kuin autoliiketoimintaan liittyviä Teslan liiketoimintoja ovat Tesla Energy, tekoäly, täysi itseohjautuvuus, robotaksi ja Optimus-robotti.

Antavatko markkinat tekoälybuumille liian suuren arvon?

Analyytikoiden mukaan Teslan osakekurssi on jäänyt kiinni tekoälyilmiöön.

”Vaikka emme epäile, etteikö Tesla edistyisi erittäin hyvin tällaisissa aloitteissa, FSD:tä lukuun ottamatta (viimeaikainen parannus teki meihin vaikutuksen) muut aloitteet ovat puhtaasti tutkimus- ja kehitystoimintaa”, analyytikot kertovat. FSD on Teslan itseajavan auton ominaisuus.

UBS arvioi energialiiketoiminnan arvoksi 18 dollariin osakkeelta, FSD:n arvoksi yhdeksän dollaria ja robotaksin myös yhdeksän dollariin osakkeelta. Siten muiden kuin autoliiketoiminnan osien summa -arvo olisi noin 36 dollaria osakkeelta.

Pankin mukaan markkinat ovat kuitenkin viimeisen kahden vuoden aikana hinnoitelleet nämä muut liiketoiminnat keskimäärin yli 140 dollarin arvoon osakkeelta – eli roimasti UBS:n arviota korkeammaksi.

Jos autoliiketoiminnan arvo olisi maksimissaan 90 dollaria, tulisi Teslan osien summa -arvoksi vain 126 dollaria.

UBS antaa kuitenkin Teslan tavoitehinnaksi 197 dollaria vuosien 2025-2026 tulosennusteella ja P/E-kertoimella 55x. Sekin on selvästi alle tämän hetken 248 dollarin kurssinoteerauksen.

Vertailun vuoksi: Morgan Stanleyn autoanalyytikko Adam Jonas ilmoitti viime keskiviikkona pitävänsä Teslan 310 dollarin tavoitehinnan ennallaan, mutta nosti Tesla Energyn arvoa 50 dollariin osakkeelta, kun se aiemmin oli 36 dollaria osakkeelta. Jonas laski Teslan autosegmentin arviota 15 dollarilla 56 dollariin osakkeelta.

Robotaksi viivästyy

Teslan osake otti kesäkuun lopulla alkaneen vahvan nousun jälkeen tällä viikolla takapakkia, kun markkinoille tuli tietoja yhtiön robotaksin lanseerauksen viivästymisestä.

Uutistoimisto Bloomberg julkaisi artikkelin, jonka mukaan Tesla lykkää odotetun robottiautonsa lanseerausta. Nimettömien päätökseen perehtyneiden henkilöiden mukaan näin tehdään, jotta robotaksitiimi voi muokata ajoneuvon tiettyjä osia ja rakentaa lisää prototyyppejä.

Teslan toimitusjohtaja Elon Musk oli luvannut robottiauton esittelyn torstaiksi 8. elokuuta. Bloombergin lähteiden mukaan sitä lykätään noin kahdella kuukaudella.

Sijoittajat ovat olleet ymmärrettävästi innoissaan robotaxista. Tällainen kulkuneuvo voisi avata Teslalle pursuavia uusia tulovirtoja. Kaikki viivästykset siten luonnollisesti huolestuttavat sijoittajia.