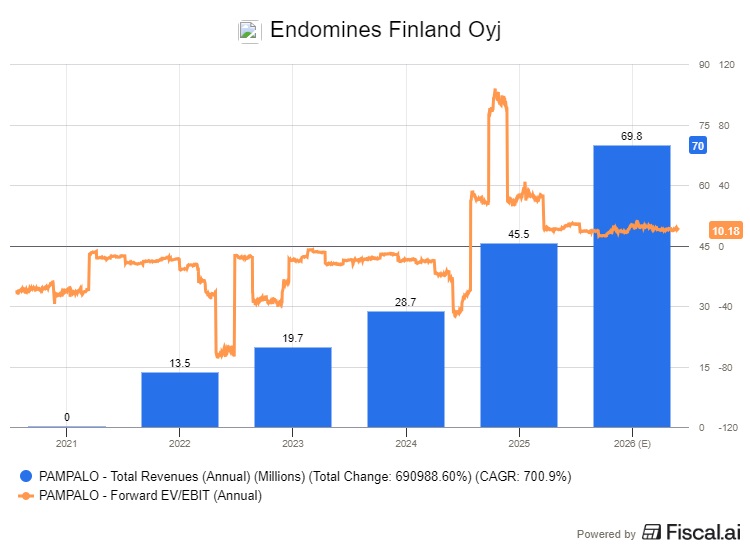

Kaivosyhtiö Endomines teki odotetusti viime vuoden toisella vuosipuoliskolla vahvan tuloksen. Yhtiön liikevaihto nousi vertailukauden 15,6 miljoonasta eurosta 24,0 miljoonaan euroon, ja se muodostuu 100 prosenttisesti Pampalon tuotanto -segmentin liikevaihdosta.

Kullan tuotanto heinä–joulukuun 2025 aikana kasvoi seitsemän prosenttia vertailukaudesta ja oli 243 kilogrammaa.

Käyttökate nousi 3,9 miljoonasta eurosta 8,7 miljoonaan euroon, mutta liiketulos kuitenkin laski viime vuoden 2,5 miljoonasta eurosta 2,2 miljoonaan euroon.

Liiketuloksen laskua selittää kertaluontoinen Yhdysvalloista kirjattu tappio. Endomines on sopinut kolmen Yhdysvaltojen Idahon osavaltiossa sijaitsevan kultaesiintymän myynnistä australialaiselle Yellowstone Mining Pty Ltd:lle. Kaupan velaton kokonaishinta on 20 miljoonaa Australian dollaria. Kauppaan sisältyvät varat ja velat on luokiteltu IFRS 5 -standardin mukaisesti myytävänä oleviksi ja arvostettu käypään arvoon, jonka seurauksena tilinpäätökseen 2025 on kirjattu 3,9 miljoonan euron kertaluontoinen tappio.

Liiketulokseen kuuluu myös kertaluontoinen 4,1 miljoonan euron Suomen yhtiöiden vahvistetuista verotappioista kirjattu laskennallisen verosaamisen muutos.

Siten vertailukelpoinen liiketulos oli 2,3 miljoonaa euroa, eli hieman yli vertailukauden.

Factsetin mukaan Endominesia seuraa kaksi analyytikkoa, joiden ennusteiden keskiarvo liikevaihdolle oli 22,6 miljoonaa euroa ja raportoidulle liiketulokselle oli 7,7 miljoonaa euroa. Yhtiö siis ylitti odotukset liikevaihdossa mutta alitti liiketuloksessa.

Kullan hinta siivitti kannattavuutta

Yhtiön liikevaihdon reipas kasvu johtui ennen kaikkea kultatuotannon ja kultamäärien nousun sekä korkealla pysyneen kullan hinnan ansiosta. Yhtiön mukaan koko vuoden 2025 tulos oli sen historian paras. Jälkimmäisellä vuosipuoliskolla korkea liikevaihto johtuu Pampalon tuotantosegmentin korkeammista tuotantomääristä ja paremmasta operatiivisesta suorituskyvystä verrattuna vertailukauteen.

Evlin analyytikko Jerker Salokivi kertoo pankin aamukatsauksessa, että Endominesin kannattavuutta tuki tuotannon seitsemän prosentin kasvu, mutta ennen kaikkea merkittävä kullan hinnan nousu.

Tulokseen vaikutti myös kultaesiintymisen myynnistä kertyneet kertaluonteiset kulut, mutta nämä kompensoituivat suurelta osin 4,1 miljoonan euron laskennallisen verosaamisen muutoksella.

Endominesin toimitusjohtaja Kari Vyyhtinen kertoo, että vuosi 2025 oli poikkeuksellinen ja monella tavalla käänteentekevä niin maailmantaloudelle kuin Endominesille.

”Geopoliittinen epävarmuus ja suurvaltojen kiristyneet suhteet heijastuivat voimakkaasti raaka-ainemarkkinoihin, erityisesti kullan hintaan”, Vyyhtinen kertoo.

Vuoden alun hieman yli 2 600 dollarin kullan unssihinnasta noustiin vuoden loppuun mennessä yli 4 300 dollariin. Koko vuoden keskihinta oli 3 436 dollaria unssilta, kun vertailukaudella hinta oli keskimäärin 2 402 dollaria.

Yhtiö uskoo kasvuun vuonna 2026

Nousutrendi on jatkunut myös tammikuussa 2026, jolloin kulta on rikkonut toistuvasti uusia ennätyksiä ja ylittänyt hetkellisesti jo 5 000 dollarin unssihinnan.

Endomines on vahvistanut tulevien vuosien kasvun edellytyksiä hankkimalla syksyllä Power Mining Oy:n maanalaisen louhinnan liiketoiminnan Pampalossa.

”Liiketoimintakaupan arvioidaan tukevan tuotannonkasvutavoitteiden saavuttamista pitkälle tulevaisuuteen”, Vyhtinen kertoo.

Endomines odottaa vuodelta 2026 merkittävää kasvua: yhtiö arvioi kullantuotannon nousevan 10–20 prosenttia vuoteen 2025 verrattuna.

”Uskomme, että viime vuonna toteutettu kaivostoiminnan liiketoimintakauppa sekä vahvistaa tuotantovarmuutta että parantaa mahdollisuuksia pitkäjänteiseen toiminnan suunnitteluun – ja tukee siten kasvua”, Vyhtinen kertoo.

Kullan hinnan osalta yhtiö lähtee vuoteen historiallisen korkealta tasolta, ja näkymät koko vuodelle 2026 ovat poikkeuksellisen hyvät. Lisäksi Yhdysvaltojen esiintymien myynti selkeytti Endominesin rakennetta ja parantaa taloudellista tulosta pienempien kustannusten myötä, Vyhtinen toteaa.

Malminetsinnässä tavoite on kunnianhimoinen: Endomines tähtää noin 50 000 metrin kairaustasoon tuotantoon liittyvien kairausten lisäksi. Tämä on yli kaksinkertainen määrä verrattuna siihen, mitä Endomines on koskaan aiemmin toteuttanut.

Evli laski tavoitehintaa ja suositusta

Evli on laskenut Endominesin kannattavuusennustettaan tuleville vuosille ovat hieman laskeneet odotettujen tuotannon yksikkökustannusten hienoisesta noususta johtuen, mikä selittyy matalammilla malmipitoisuuksilla sekä kaivosmineraaliveron korotuksella.

”Kullan hinnan kehitys kohtasi vastustusta ylitettyään hetkellisesti 5 000 dollariunssin tason, mutta nykyinen taso yli 4 800 dollariunssin taso on silti selvästi korkeampi kuin viime vuonna, mikä tukee merkittävää tulosparannusta vuonna 2026”, Evlin analyytikko Jerker Salokivi toteaa.

Evli laski hieman ennusteitaan ja teki pieniä muutoksia osien summa mallin parametreihin. Sen seurauksena Evli laskee Endominesin osakkeen tavoitehinnan 31,5 euroon aiemmasta 32,5 eurosta. Suositus laskee lisää-tasolle aiemmasta osta-tasosta.

”Pysymme varovaisina kullan hinnan suhteen perusskenaariossamme, vaikka nykyiset spot-hinnat tarjoavat edelleen merkittävää nousupotentiaalia”, Salokivi toteaa.