Mahdollinen energiakriisi varjostaa maailmantalouden suuntaa. Öljyn hinta on noussut voimakkaasti paikoin yli sadan dollarin Irania vastaan käydyn sodan seurauksena.

Yksi kriisin hyötyjä voi olla uusiutuva energia, Salkunrakentaja uutisoi viime viikolla. Vaivattomin tapa sijoittaa uusiutuvaan energiaan ovat pörssilistatut rahastot. Mikäli sijoittajien kiinnostus uusiutuvaan energiaan palaa, arvosijoittaja voi vielä löytää pörssistä yksittäisiä yhtiöitä tarjoushintaan.

Lontoon pörssiin on listattu useita uusiutuvaan energiaan keskittyviä sijoitusyhtiöitä. Niiden tehtävänä on sijoittaa ja tuottaa uusiutuvaa energiaa, ja maksaa kassavirta osinkoina sijoittajille.

Yhtiöiden osakekurssit ovat laskeneet voimakkaasti useasta syystä. Korkotason nousu on laskenut tulevaisuuden kassavirran nykyarvoa. Energiainfrastruktuuri on pitkäaikainen omaisuuserä, joka nähdään usein vaihtoehtona velkakirjasijoituksille. Korkotaso on yhä haaste uusiutuvan energian yhtiöille.

Sijoittajien kiinnostus sektoria kohtaan on hiipunut. Parhaimmillaan vuonna 2020 yhtiöiden arvo ylitti niiden portfolion nettovarallisuusarvon. Tänään sijoittaja voi ostaa yhtiöitä merkittävästi alle niiden laskennallisen nettovarallisuusarvon. The Association of Investment Companiesin mukaan keskimääräinen ero oli helmikuussa 34 prosenttia.

Viime vuonna kolon varallisuusarvoihin aiheutti lisäksi sähkön hinnan lasku. Vaikka yhtiöiden myynti perustuu suurelta osin kiinteisiin sopimuksiin, sähkön hinnan nousu tarkoittaisi yhtiöille sekä kasvavaa liikevaihtoa että nousevia nettovarallisuusarvoa. Trading Economicsin tilastojen mukaan Iso-Britanniassa on paraikaa käynnissä sähkön hintapiikki.

Yksi monista arvaamattomista tekijöistä uusiutuvaa energiaa omistavien yhtiöiden ympärillä on politiikka. Sijoittajien luottamusta toimialaan on rasittanut muutama viimeaikainen lainsäädännöllinen muutos Iso-Britanniassa. Uutiset näkyivät nopeasti osakekursseissa, mutta epävarmuus hälveni.

Kurssilaskun seurauksena sijoitusyhtiöiden osinkotuotot ovat nousseet kaksinumeroisiksi. Osingot ovat toistaiseksi katettu, mutta mahdollinen alhaisempi tuotanto ja hintojen lasku voi aiheuttaa osinkojen leikkauksia, RBC:n analyytikko Joseph Pepper totesi The Association of Investment Companiesille.

Sijoittajan ulottuvilla on useampi vaihtoehto erilaisia uusiutuvan energian tuottajia.

Hajautettu uusiutuvan energian portfolio

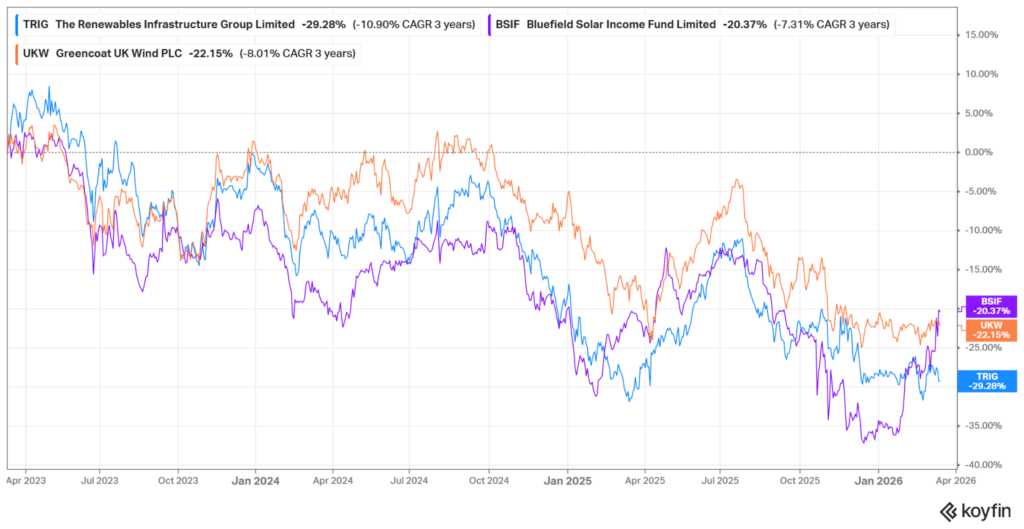

The Renewables Infrastructure Group (TRIG) on uusiutuvan energian moniottelija. Se toimii viidessä Euroopan maassa, mutta lähes 60 prosenttia tuotetusta energiasta tulee Iso-Britanniasta. Sen portfoliosta 80 prosenttia on tuulivoimaa maalla ja merellä, 13 prosenttia aurinkovoimaa ja loput energian varastointia.

Viime vuonna tuulivoimaan painottunutta yhtiötä rasittivat heikot tuuliolosuhteet sekä hivenen alhaisemmat energian hinnat. Sen liikevaihto laski nelisen prosenttia ja kassavirta pysyi paikoillaan.

Sen nettovarallisuusarvo laski 116 pennistä 104 penniin. Kirjoitushetkellä TRIG:n osakekurssi on noin 66 penniä. Yhtiö ohjeistaa 7,55 pennin osinkoa, joka tarkoittaa 11,4 prosentin osinkotuottoa. TRIG uskoo, että sen tämän vuoden kassavirta kattaa osingon 1,1-kertaisesti.

Aurinkovoimaa ja osinkoja

Bluefield Solar Fundilla (BSIF) on yli 200 aurinko- ja tuulivoimapuistoa Iso-Britanniassa. 93 prosenttia sen kapasiteetista on aurinkovoimaa. Sen voimaloilla arvioidaan olevan vielä 25 vuotta käyttöikää jäljellä. Yhtiö on asettanut itsensä virallisesti myyntiin, ja käy parhaillaan neuvotteluja eri tahojen kanssa.

BSIF on käymistilassa. Sillä on suuri hankekehitysportfolio, jota se pyrkii rahoittamaan kumppaneiden avulla sekä myymällä osia olemassa olevasta portfoliostaan. Osinko on toistaiseksi suojattu kassavirralla sekä kassavaroista. Kauas katsovalle ostajalle sen arvo voi piillä hankeportfoliossa.

BSIF:n nettovarallisuusarvo laski viimeisellä raportointikaudella 117 pennistä 108 penniin, kun osakkeella käydään kauppaa 82 pennin hintaan pienen nousun jälkeen. BSIF:n tavoitteena on maksaa osinkoa yhdeksän penniä osakkeelta vuonna 2026. Se tarkoittaa noin 11 prosentin osinkotuottoa.

Toinen aurinkoenergiayhtiö, Nextenergy Solar (NESF), on esimerkki sijoitusyhtiöihin liittyvistä riskeistä. Korotettuaan osinkoa yksitoista vuotta perätysten, NESF ajautui puolittamaan osingon. Yhtiö oli pitkään rahoittanut kasvua laskemalla liikkeelle uusia osakkeita sekä jakanut koko kassavirran osinkona.

Sen markkina-arvon suhde nettovarallisuusarvoon kasvoi kuitenkin poikkeuksellisen suureksi, eikä toiminnan rahoittaminen laskemalla liikkeelle uusia osakkeita ollut siten enää kannattavaa. Näin yhtiön osittain poikkeuksellinen kasvumalli rikkoutui, ja osingosta päätettiin vapauttaa pääomaa velan lyhentämiseen ja uusien hankkeiden toteuttamiseen. Yhtiö aikoo suuntautua jatkossa energiavarastointiin.

Suurin uusiutuvan energian yhtiö

Greencoat UK Wind (UKW) on suurin Lontooseen listattu tuulivoimaan keskittynyt yhtiö. Sillä on 49 tuulivoimapuistoa, jotka tuottavat sähköä 2,2 miljoonan kotitalouden kulutuksen edestä. Sen puistot ovat keskimäärin yhdeksän vuoden ikäisiä ja lähes 60 prosenttia portfoliosta on maatuulivoimaa.

UKW:n viime vuosi kehittyi myönteisesti. Sen liikevaihto kasvoi 1,9 prosenttia ja kassavirta kasvoi 4,3 prosenttia. Kassavirta kattaa 1,3-kertaisesti sen yli 11 prosentin osinkotuoton. UKW:n nettovarallisuusarvo laski 151 pennistä 133 penniin johtuen alhaisemmasta tuotannosta ja sähkön hinnasta. Kirjoitushetkellä UKW:n osakekurssi on noin 95 penniä.

Yhtiöt pyrkivät luomaan omistaja-arvoa

Erityislaatuinen tilanne voi tarjota kärsivälliselle sijoittajalle mahdollisuuden. Toimialan yhtiöt pyrkivät myös hyödyntämään sitä luodakseen omistaja-arvoa.

Yhtiöt ovat myyneet osia portfoliostaan muille sijoittajille, jotka näkevät omaisuuserien arvon suuremmaksi kuin osakemarkkinat niitä kokonaisuutena arvostavat. Sekä TRIG että UKW ovat ostaneet takaisin omia osakkeitaan laskennallisen aliarvostuksen vallitessa sekä maksaneet takaisin velkojaan.

Esimerkiksi UKW:n mukaan energian hinnan nousulla on yksittäisistä tekijöistä suurin vaikutus sen nettovarallisuusarvoon. Sen kassavirrasta 60 prosenttia tulee inflaatiosidonnaisista kiinteistä sopimuksista. TRIG:n ja BSIF:n vastaava osuus on hieman yli 80 prosenttia. Näin UKW voi olla suurin hyötyjä, jos sähkön hinta nousee energiakriisin seurauksena.

Suurin myönteinen vaikutus voi kuitenkin olla muutos sijoittajien sentimentissä uusiutuvaa energiaa kohtaan.