Jotkut pörssiyhtiöt saattavat olla jo sellaisessa markkina-asemassa ja elinkaarensa vaiheessa, että liiketoiminta tuottaa hyvää kassavirtaa, mutta potentiaalista kasvunäkymää ei ole enää olemassa. Se tarkoittaa toisin sanoen sitä, että johto ei välttämättä löydä yhtiön kassavaroille tuottavia investointikohteita. Tällöin yhtiön tase paisuu kassavaroista.

Yritysten omistajien kannalta ei tällaisissa tilanteissa ole järkevää, että yhtiö makuuttaa kassavarojaan tuottamattomasti.

Silloin yksi vaihtoehto voi olla osinkojen maksun lisäksi yhtiön omien osakkeiden osto.

Jos yritys ei käytä osakeostoja yrityskauppaan tai palkitsemisjärjestelmään, se usein mitätöi ostamansa osakkeet. Omien osakkeiden hankinta nostaa osakekohtaista tulosta koska osakkeiden määrä laskee. Tämä on siis omien osakkeiden oston positiivinen puoli sijoittajan kannalta.

Samalla omien osakkeiden osto vähentää yhtiön kassavaroja ja siis sen nettovarallisuutta. Se on kolikon toinen puoli.

Warren Buffett kannattaa omien osakkeiden ostoja – tietyin ehdoin

Omien osakkeiden ostaminen on taitolaji siinä missä sijoittaminen. Omia osakkeita ei kannata ostaa hinnalla millä hyvänsä, vaan silloin kun osakekurssi on alle osakkeen käyvän arvon.

Menneiltä vuosilta etenkin suomalaiset sijoittajat muistavat Nokian epäonnistumisen omien osakkeiden ostojen ajoittamisessa. Yhtiö osti omia osakkeita kuuden vuoden aikana vuosina 2003-2008 yhteensä 18,7 miljardilla eurolla.

Nokian osakekurssin alamäki alkoi jo ennen osto-ohjelman päättymistä. Omien osakkeiden ostoihin tuhlatulla rahalla olisi saanut ostettua melkein kolme kertaa Nokian vuonna 2012. Jorma Ollilla puolusti myöhemmin osto-ohjelmaa kommentoimalla, että amerikkalaiset omistajat halusivat sitä.

Maailman tunnetuin sijoittaja Warren Buffett kannattaa omien osakkeiden ostoja, mutta ei millä hinnalla tahansa.

Buffettin mukaan yrityksellä tulee olla kuitenkin riittävästi ylimääräisiä varoja ostoja varten. Lisäksi hänen mielestään omia osakkeita kannattaa ostaa vain, jos osakekurssi on edullisempi pörssissä verrattuna konservatiivisen arvion mukaan laskettuun käypään arvoon.

Rahastoyhtiö Morningstar Research Servicen Research, Rating and ESG -yksikön johtaja Adam Fleck suhtautuu kriittisesti omien osakkeiden ostoihin.

Hänen mukaansa sijoittajat tyypillisesti pitävät takaisinostoista, koska pohjimmiltaan kyse on ylimääräisten käteisvarojen palauttamisesta osakkeenomistajille.

”Sijoittajat haluaisivat tietenkin saada käteisvarat, jotka muuten olisivat yhtiön taseessa, omaan taskuunsa. Sijoittajat usein olettavat, että takaisinostoja tekevä yhtiö ostaa osakkeita takaisin, vähentää osakkeidensa määrää ja siten nostaa yhtiön osakkeen arvoa ja tietenkin kasvattaa osakekohtaisen tuloksen kaltaisia tunnuslukuja”, Fleck selittää Morningstarin haastattelussa.

Pitkällä aikavälillä osakkeen arvo ei kuitenkaan aina nouse niiden takaisinostojen seurauksena, Fleck väittää.

”Yhtälössä on tärkeä osa, jonka monet sijoittajat mielestäni unohtavat, ja se on se, että takaisinostoon käytettävä raha ei tietenkään ole enää osa yrityksen arvoa.”

Liiketoiminta saattaa kärsiä

Jotta voidaan luoda pitkän aikavälin arvoa omistajille, takaisinostot on tehtävä käypää arvoa pienemmällä hinnalla, Fleck selittää. Usein näin ei kuitenkaan tapahdu.

”Monet takaisinostot tehdään päinvastoin, käyvän arvon yläpuolella, ja lopulta ne itse asiassa tuhoavat osakkeenomistajien arvoa. Tämä on siis todella tärkeä näkökulma, joka on otettava huomioon pohdittaessa takaisinostojen onnistumisia.”

Felckin mukaan takaisinostoja ei pitäisi koskaan tehdä liiketoiminnan kustannuksella. Jotta yritys pystyy kilpailemaan pitkällä aikavälillä, päätöksissä on otettava huomioon kaikki mahdollisuudet luoda arvoa pitkällä aikavälillä eikä vain lyhyen aikavälin mahdollisuuksia, kuten esimerkiksi osakkeiden takaisinosto joskus voi olla.

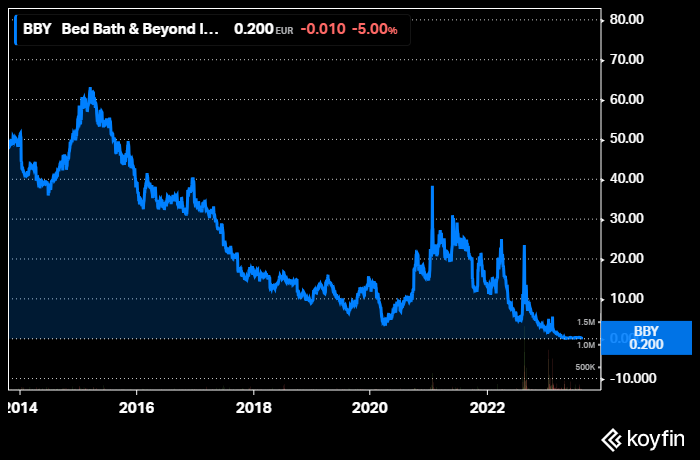

Bed Bath & Beyond on Fleckin mukaan esimerkki huonosta omien osakkeiden ostopäätöksestä.

”Maaliskuun 2014 ja helmikuun 2022 välisenä aikana yrityksellä oli lähes kuusi miljardia dollaria käytettävissä olevia käteisvaroja. Se käytti siitä lähes kaiken, 5,4 miljardia dollaria, osakkeiden takaisinostoihin. Jos se olisi sen sijaan investoinut ydinliiketoimintaansa, siihen olisi varmasti liittynyt haasteita, mutta se olisi ehkä kyennyt pysäyttämään liikevaihdon ja liikevoiton laskutrendin, mutta johto halusi selvästikin palauttaa käteisvarat osakkeenomistajille, mikä on viime kädessä erittäin huono pääoman kohdentamista koskeva päätös.”

10 vuodessa Bed Bath & Beyondin osakkeen kurssinoteeraus on romahtanut 50 eurosta senttiosakkeeksi, vaivaiseen 0,2 euroon.