Pitkään heikosta kannattavuudesta kärsinyt Exel Composites on alkanut osoittaa käänteen merkkejä. Yhtiö on alisuorittanut viime vuosina, mutta viimeisimmät neljännekset kertovat potentiaalista. Exel on siirtynyt vakauttamis- ja kannattavuusvaiheesta orgaanisen kasvun vaiheeseen, mikä on herättänyt sijoittajien kiinnostuksen.

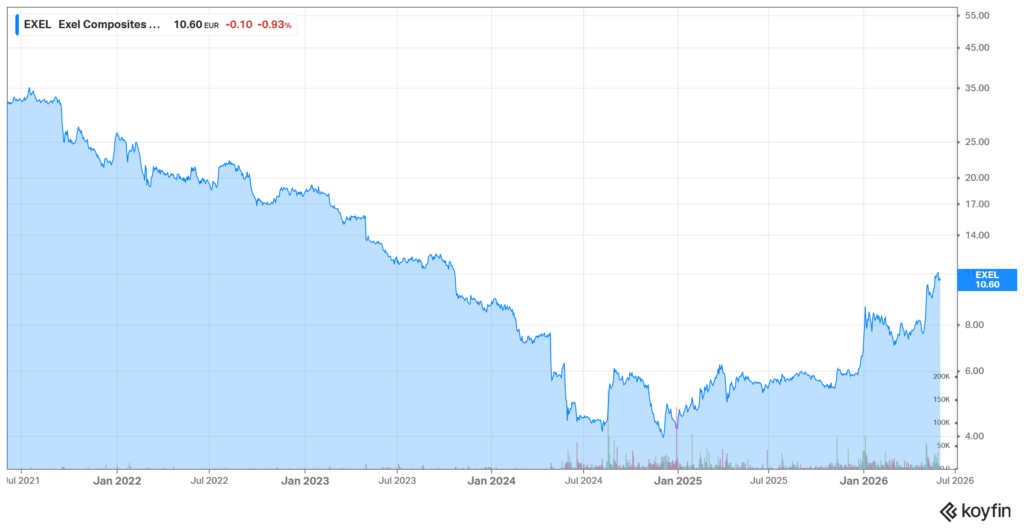

Osakekurssi on noussut voimakkaasti alkuvuonna, mutta tuloskertoimet pysyvät edelleen maltillisina, jos yhtiö onnistuu jatkamaan tuloskäännettään.

Globaali komposiittimarkkina kasvaa arvioiden mukaan noin seitsemän prosenttia vuosittain, mikä tarjoaa Exelille hyvät edellytykset orgaaniselle kasvulle. Markkinoiden koon arvioidaan olevan noin neljä miljardia euroa. Yhtiö näkee kasvupotentiaalia sekä komposiittimateriaalissa että pultruusiossa valmistusteknologiana.

Komposiittien käytön odotetaan lisääntyvän sovelluksissa, joissa keveys, kestävyys, korroosionkestävyys, energiatehokkuus ja pitkä käyttöikä ovat keskeisiä vaatimuksia. Korvattavina materiaaleina toimivat erityisesti teräs, alumiini ja muovit.

Kasvua tukevat muun muassa energiasiirtymä, liikenteen keventämistarpeet, rakentamisen energiatehokkuusvaatimukset sekä korroosionkestävien materiaalien käyttö infrarakentamisessa.

Kysyntänäkymät ovat juuri tällä hetkellä valoisat. Markkinatilanne on erityisen vahva energia-, kuljetus- ja puolustusalalla, kun taas rakentamisen ja teollisuuden sektoreilla kysyntä on hieman heikompaa. On kuitenkin tärkeää huomioida, että kysynnässä on luontaisesti syklisyyttä, ja Iranin sodan jatkuminen voi vaikuttaa yhtiön näkymiin negatiivisesti.

Markkinajohtajan tuotteet räätälöidään asiakastarpeiden mukaan

Exel on globaali markkinajohtaja komposiittialalla, joka on hyvin pirstaleinen. Yhtiö keskittyy pultruusio- ja pullwinding-tekniikoilla valmistettujen komposiittiprofiilien ja -putkien tuotantoon. Exelin tuotteita käytetään laajasti eri teollisuudenaloilla, mikä tasaa liiketoimintariskiä. Asiakastoimialoja ovat muun muassa tuulivoima, kuljetus, rakennus, infrastruktuuri sekä puolustusteollisuus.

Toimiala koostuu lukuisista pienistä toimijoista, jotka palvelevat tiettyjä maantieteellisiä alueita tai tarjoavat rajattuja sovelluksia. Exel on alan ainoa yhtiö, jolla on merkittävä läsnäolo kaikilla keskeisillä markkinoilla: Euroopassa, Aasiassa ja Pohjois-Amerikassa.

Yhtiön kilpailuetuina ovat globaali myynti- ja tuotantoverkosto sekä vahva tutkimus- ja kehityskyvykkyys, jotka erottavat sen pienemmistä kilpailijoista.

Suurin osa Exelin tuotteista on suunniteltu vastaamaan tarkasti asiakaskohtaisia vaatimuksia, minkä vuoksi niiden räätälöintitaso on korkea. Tämä vahvistaa yhtiön asemaa arvoketjussa ja antaa sille hyvän hinnoitteluvoiman.

Esimerkiksi Iranin sodan aiheuttaman inflaation vaikutukset on siirretty asiakashintoihin. Exelin tuotepalettiin kuuluvat muun muassa ikkuna- ja oviprofiilit, tuulivoimaloiden rakenteet, junien ja bussien kylkipaneelit, mastot, antennikuvut sekä teleskooppivarret.

Tilauskanta kasvanut merkittävästi

Exel sai viime vuonna kaksi merkittävää nelivuotista (2026–2029) tilausta johdinytimien toimittamisesta energiateollisuuden tarpeisiin. Ensin yhtiö solmi 25 miljoonan euron raamisopimuksen italialaisen De Angeli Prodottin kanssa. Toimitukset alkoivat tänä vuonna. Sen jälkeen yhtiö vielö solmi nelivuotisen sopimuksen Tratoksen kanssa, jonka minimikoko on 22 miljoonaa euroa.

Molemmat sopimukset ovat strategisesti tärkeitä yhtiölle ja tarjoavat hyvän näkyvyyden seuraaville vuosille. Tilausten myötä Exelillä on pulska 98,6 miljoonan euron tilauskanta, joka on yhtiön historiassa poikkeuksellisen korkea.

Vuoden 2026 ensimmäisen vuosineljänneksen tilauskanta oli jopa 128 prosenttia korkeampi kuin vastaavana ajankohtana edellisvuonna.

Miksi sopimukset ovat sitten niin mielenkiintoisia? Komposiittien käyttö johdinytimissä tuo sähköverkkoihin useita selkeitä etuja perinteisiin teräs- tai alumiiniytimiin verrattuna. Näitä ovat muun muassa suurempi siirtokapasiteetti, kevyempi rakenne, korroosionkestävyys sekä parempi energiatehokkuus ja lämmönkestävyys.

Tavoitteena on tehostaa sähköverkkoa ilman suuria infrastruktuurimuutoksia. Lisäksi AI-buumi lisää sähkönsiirtotarvetta, mikä vauhdittaa komposiittiytimien käyttöönottoa sähköverkoissa. Exelistä onkin kasvamassa Helsingin pörssin uusi AI-osake.

Inderes ei usko yhtiön saavuttavan tavoitteitaan

Exelillä on kunnianhimoiset taloudelliset tavoitteet strategiakaudelle. Yhtiö tavoittelee yli 200 miljoonan euron vuosittaista liikevaihtoa vuoteen 2028 mennessä, mikä tarkoittaisi 19 prosentin keskimääräistä vuosittaista kasvua (CAGR) vuosina 2024–2028. Kasvua haetaan sekä volyymiliiketoiminnassa että räätälöidyissä ratkaisuissa, painottuen kuitenkin hieman ensimmäiseen.

Lisäksi yhtiö odottaa markkinoiden toipumisen nostavan liikevaihtoa, mistä on ollut jo nähtävissä merkkejä viime vuodesta alkaen. Exel pyrkii kasvamaan orgaanisesti, sillä yritysostot ovat epätodennäköisiä yhtiön hieman velkaisen taseen vuoksi.

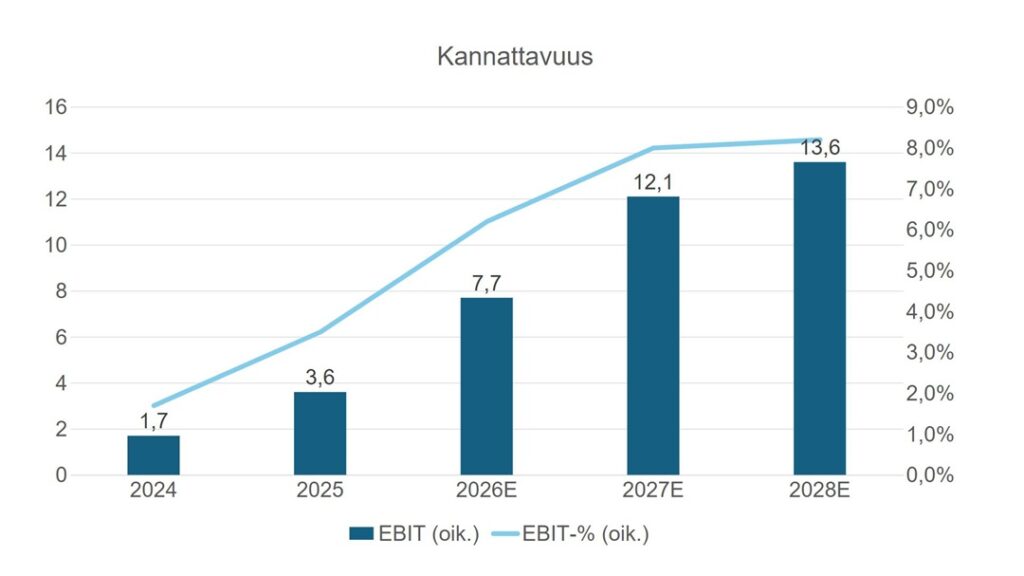

Oikaistun liikevoittoprosentin odotetaan nousevan yli 10 prosentin vuoteen 2028 mennessä. Viimeksi yhtiö saavutti tämän tason vuonna 2014. Nettovelan suhteen oikaistuun käyttökatteeseen tulisi olla alle 3x vuonna 2028.

Kannattavuuden parantaminen perustuu tehtaiden käyttöasteiden nostoon sekä tiukkaan kustannuskuriin. Strategiakaudella yhtiö on siirtynyt onnistuneesti vakauttamis- ja kannattavuusvaiheesta kasvuvaiheeseen.

Analyysiyhtiö Inderes ei kuitenkaan usko Exelin saavuttavan asetettuja strategisia tavoitteita. Vuoteen 2028 mennessä Inderes odottaa yhtiön liikevaihdon olevan noin 165 miljoonaa euroa ja oikaistun liikevoittomarginaalin hieman yli 8 prosenttia. Pessimistinen näkemys perustuu Exelin heikkoon tuloshistoriaan, joka ei herätä luottamusta kestävään kannattavaan kasvuun.

Exelin ohjeistus tälle vuodelle on kuitenkin valoisa. Yhtiö arvioi, että vuonna 2026 liikevaihto ja oikaistu liiketulos kasvavat merkittävästi verrattuna vuoteen 2025, ja kasvun painopiste on vuoden toisella puoliskolla. Arvio perustuu tilauskannan realisoitumisen ajoitukseen, erityisesti johdinydintilauksiin, joita ohjaavat asiakkaiden toimituspyynnöt ja projektien aikataulut.

Tehdasverkoston järjestelyt alkaneet tuottaa tulosta

Exel Composites on viime vuosina uudistanut tehdasverkostoaan merkittävästi osana laajempaa strategiauudistusta. Tavoitteena on ollut parantaa kannattavuutta, kasvattaa yksikkökokoja ja keskittää tuotantoa tehokkaampiin sijainteihin. Yhtiö on siirtänyt tuotantoa korkeamman kustannustason maista matalamman kustannustason maihin.

Esimerkiksi osa Yhdysvaltain tehtaan tuotannosta siirrettiin Intiaan, ja samalla Yhdysvaltain tehdasta pienennettiin. Iso-Britannian tehdas suljettiin vuonna 2023 ja kannattamaton Belgian tehdas vuonna 2025. Volyymituotteiden valmistus on keskitetty Aasian tehtaiden (Kiina ja Intia) vastuulle, kun taas räätälöityjen ratkaisujen tuotanto keskittyy Eurooppaan ja Yhdysvaltoihin.

Tulevina vuosina yhtiö aikoo selvästi nostaa jäljellä olevien kuuden tehtaan kapasiteetin käyttöasteita. Osalla tehtaista on jo siirrytty 24/5-tuotantomallista 24/7-tuotantomalliin kasvaneen kysynnän seurauksena.

Lisäksi Belgian tehtaan asiakastoimituksia on onnistuneesti siirretty muille tehtaille. Yhtiöllä on myös mahdollisuus pienin investoinnein lisätä ns. pullonkaulakapasiteettia, mikäli kysyntä jatkaa elpymistään. Ensimmäisen vuosineljänneksen tulos osoittaa, että tehdasjärjestelyt alkavat pikkuhiljaa näkyä myös viivan alla.

Intian tehtaalta lisää volyymeja

Exel on yhteistyössä kumppaninsa Kineco Groupin kanssa rakentanut uuden tehtaan Intiaan, josta asiakastoimitukset alkoivat syyskuussa 2025. Intia on johtava erilaisten tuulivoimaloiden lapojen viejä, ja sen kotimainen markkina kasvaa voimakkaasti.

Intia vastaa jo yli 10 prosentista globaalista tuulivoimaloiden lapojen kapasiteetista, mikä tekee siitä erinomaisen sijainnin uudelle tehtaalle.

Intiassa tuulivoimatuotteet voidaan valmistaa kustannustehokkaasti lähellä asiakkaita. Tehdas valmistaa pultruusiomenetelmällä vaativia rakenteellisia komponentteja, kuten turbiinien lapojen vahvistusosia, joita toimitetaan sekä Intian kasvavalle markkinalle että kansainvälisille tuulivoima-alan asiakkaille.

Yksi tehtaan asiakasreferensseistä on globaali tuulivoimaloiden valmistaja Vestas. Tehdas on ylösajovaiheessa, ja tähän mennessä tuotannon kasvattaminen on edennyt suunnitellusti.

Puolustusteollisuus jokerikorttina

Exel ei ole vielä laajalti tunnettu puolustusteollisuuden osakkeena, mutta Inderesin arvion mukaan noin 10 prosenttia sen liikevaihdosta tulee puolustusteollisuuden tuotteista.

Yhtiö toimittaa kevyitä komposiittiratkaisuja kannettaviin kenttävarusteisiin ja tukirakenteisiin, kuten maastoverkkojen tukiteleskooppitankoja, jotka on suunniteltu nopeaan käyttöönottoon ja kestämään toistuvaa käyttöä vaativissa olosuhteissa.

Maastoverkkoja käytetään esimerkiksi kaluston naamioimiseen drooneja vastaan. Komposiittimateriaalit kestävät hyvin iskuja ja painetta, eivät ruostu eivätkä halkeile stressitilanteissa.

Droonisota on tällä hetkellä ajankohtainen puheenaihe, ja investointien odotetaan kasvavan merkittävästi droonien torjunnan saralla tulevina vuosina.

Kurssi noussut, mutta arvostus ei ole vielä vaativa

Exelin osakekurssi on noussut vuoden 2026 alusta lähtien jopa 55 prosenttia. Taustalla on yhtiön vahva Q1-tulos, joka ylitti analyytikkoennusteet kirkkaasti. Inderes odottaa yhtiöltä selkeää tuloskasvua tulevina vuosina, mikä tarkoittaa, että arvostus laskee voimakkaasti ennustejaksolla.

Vuoden 2026 oikaistu P/E-luku on 20,4x, mutta se laskee enää 11,9:een reippaan odotetun tuloskasvun myötä vuonna 2027. Vahvan tilauskannan myötä arvostusta on perusteltua katsoa tämän vuoden yli.

Riskinä arvostuksessa on, että yhtiön Intian tehtaan ylösajo epäonnistuu ja odotettu tuloskasvu siirtyy eteenpäin. Lisäksi mahdollinen Iranin sodan uudelleeneskaloituminen voi johtaa kysynnän heikentymiseen ja öljyn hinnan nousun jatkuminen rasittaa kannattavuutta.

EV/Sales kertoimet vuosille 2026-2027 ovat 0,8x-0,7x, mitkä eivät ole järin korkeat varsinkin kun yhtiöltä on odotettavissa voimakasta liikevaihdon kasvua. Osinkoa Exelin ei odoteta maksavan kuin vasta vuodelta 2028.

| Arvostus (Inderes) | 2026E | 2027E | 2028E |

|---|---|---|---|

| EV/Sales | 0,8x | 0,7x | 0,6x |

| EV/EBIT (oik.) | 13,0x | 8,1x | 6,9x |

| P/E (oik.) | 20,4x | 11,9x | 9,9x |

| P/B | 2,4x | 2,0x | 1,6x |

Kirjoittaja omistaa Exel Compositen osakkeita.