Relais Groupin teknisen tukkukaupan valikoima on hengästyttävä: perävalo, ajovalo, varoitusvalo, lisävalo, sivuvalo ja työvalo – yhteensä noin 200 000 tuotetta. Relais keskittyy ajoneuvojen elinkaaren pidentämiseen tarjoamalla teknisen tukkukaupan tuotteita ja korjaamopalveluita. Vaikka Relais ei ehkä säkenöi glamourilla, sen taloudellinen suorituskyky on vakaata ja luotettavaa.

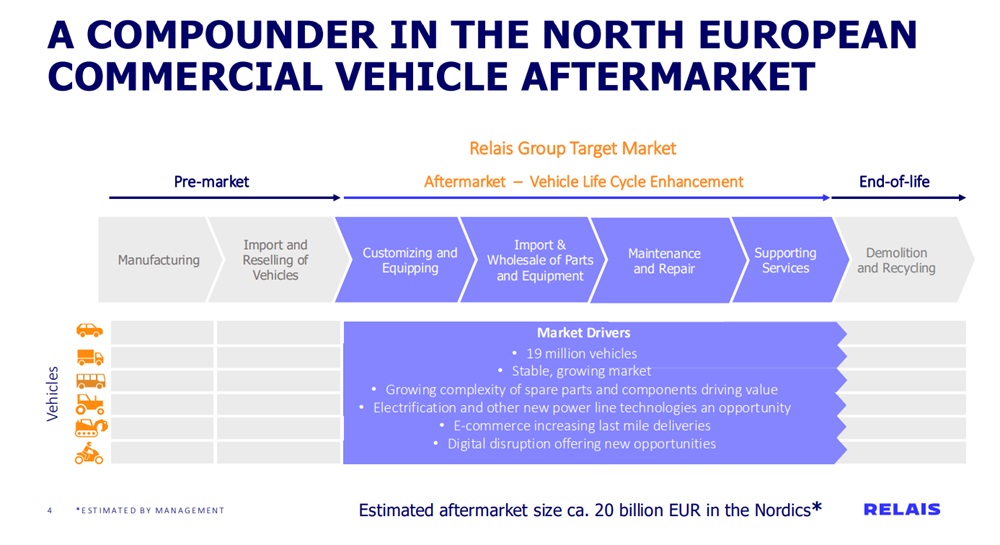

Relais on Pohjoismaiden ja Baltian johtava toimija hyötyajoneuvojen jälkimarkkinoilla. Kesällä 2025 yhtiö laajensi toimintaansa yritysostolla myös Belgiaan ja Hollantiin. Yhtiö liiketoiminta ei ole suhdanneherkkää, sillä hyötyajoneuvojen omistajien liiketoiminta kärsii mikäli ne ei eivät ole liikenteessä.

”Hyötyajoneuvojen on oltava jatkuvasti toimintakunnossa, joten niitä huolletaan säännöllisesti. Jos ajoneuvon varoitusvalo syttyy, se viedään välittömästi huoltoon. Pohjoismaissa ajoneuvokanta on melko iäkästä, mikä lisää varaosien ja huoltopalveluiden tarvetta”, toimitusjohtaja Arni Ekholm kertoo.

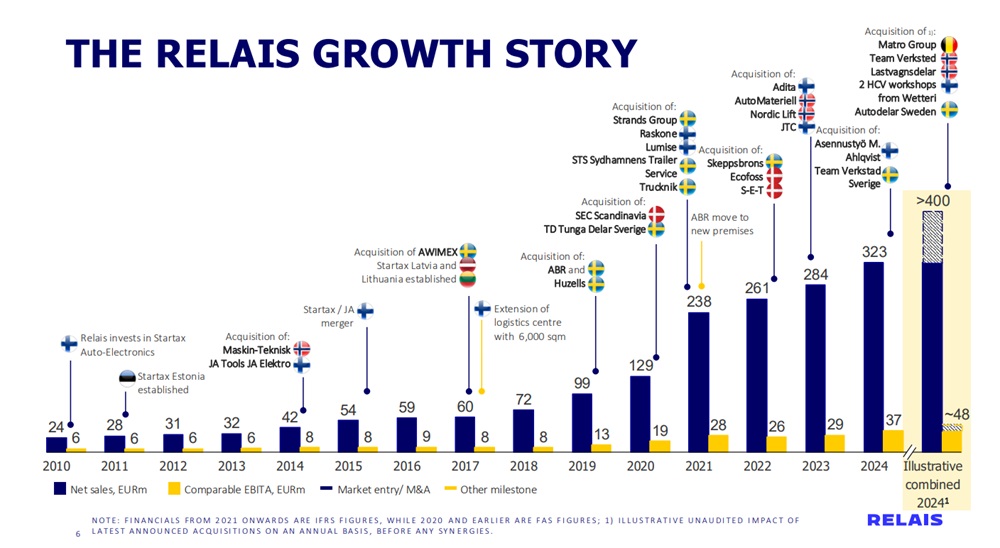

Listautumisestaan vuonna 2019 lähtien Relais on kasvattanut liikevaihtoaan yli kolminkertaiseksi ja liikevoittoaan yli kaksinkertaiseksi. Osake on tuottanut osinkoineen lähes 150 prosenttia listautumisestaan lähtien, ja yhtiö on nostanut osinkoaan kuutena vuonna peräkkäin.

Yritysostot strategian ytimessä

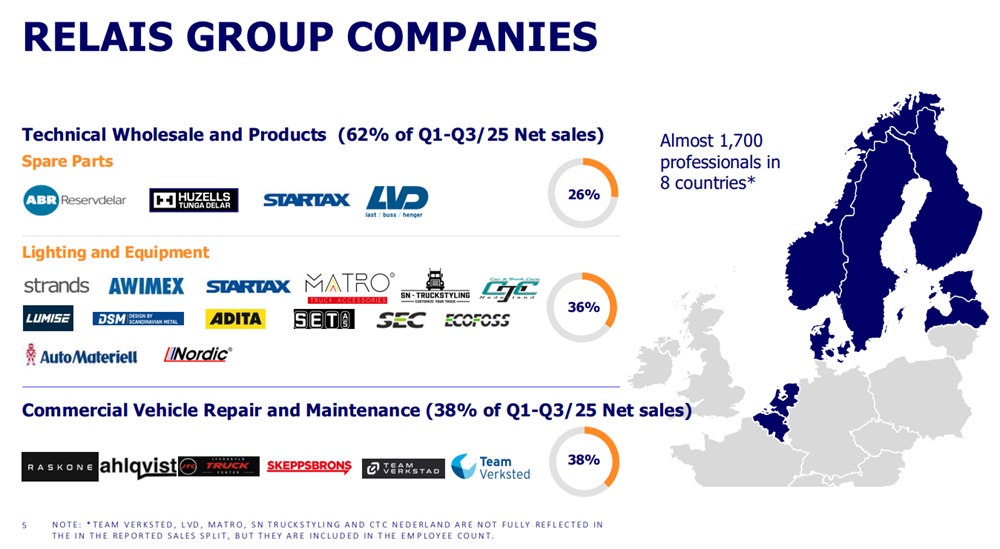

Relais tunnetaan sarjayhdistelijänä. Yhtiö on toteuttanut noin 20 yritysostoa viimeisen viiden vuoden aikana, keskittyen tekniseen tukkukauppaan sekä korjaus- ja huoltoliiketoimintaan. Viime aikoina painopiste on ollut korjaamo- ja huoltoliiketoiminnan kasvattamisessa, joka kattaa jo lähes 40 prosenttia yhtiön liikevaihdosta.

”Olemme sektorikeskeinen yritysostaja emmekä agnostikko toisin kuin monet ruotsalaiset verrokkimme. Näemme Pohjoismaiden hyötyajoneuvomarkkinoilla edelleen paljon ostokohteita,” Ekholm tarkentaa.

Relais on ostanut yrityksiä keskimäärin EV/EBITA-kertoimilla 5-7x, kun taas sen oma pörssiarvostus on noin 11x. Yhtiö pyrkii parantamaan ostettujen yritysten kannattavuutta ja kehittämään niiden toimintaa, mutta välttää ostamasta käänneyhtiöitä – kannattavuuden on oltava jo osoitettavissa. Yhtiö haluaa tyypillisesti nähdä ostokohteillaan muutaman vuoden ajalta näytöt hyvästä kannattavuudesta.

Synergioita haetaan esimerkiksi tarjoamalla Relaisin teknisen tukkukaupan tuotteita omissa korjaamoissa, mutta asiakaslähtöisyys on etusijalla: jos kilpailijan tuotteet ovat nopeammin saatavilla, Relais tarjoaa niitä.

”Ristiinmyynti on edennyt parhaiten Norjasta ostetuissa yhtiöissä, joilla oli jo ennestään paljon yhteistyötä. Ruotsissa emme ole onnistuneet riittävästi varmistamaan, että korjaamoilla olisi matala kynnys hankkia tuotteita oman teknisen tukkumme kautta. Olemme siksi lisänneet alueellisten hubien määrää maassa”, Ekholm selventää.

Ostetut yhtiöt jatkavat toimintaansa omilla brändeillään, mutta samalla tavoitellaan kustannuspuolen synergioita esimerkiksi hallinnossa. Lisäksi hallinnollisen kuormituksen vähentyessä ostetun yhtiön johto voi keskittyä paremmin myyntiin ja asiakashankintaan. Muita synergioiden lähteitä ovat hankinnat.

Relais ostaa yleensä yrityksistä enemmistöosuuden ja määrittelee ostetulle yhtiölle kasvupolun. Johto sitoutetaan Relaisiin esimerkiksi tarjoamalla Relaisin osakkeita osana yrityskauppaa. Relais nimenomaan haluaa, että johto jatkaa talossa. Ostetuille yhtiöille laaditaan sadan päivän ohjelma, joka varmistaa raportoinnin läpinäkyvyyden ja laadun.

Ekholm kertoo, että konsernissa on kaksi henkilöä, jotka työskentelevät täysipäiväisesti yrityskauppojen parissa. Lisäksi liiketoiminta-alueiden vetäjät ja yksiköiden johtajat ideoivat aktiivisesti kauppakohteita ja osallistuvat kauppojen neuvotteluihin.

Miksi tekninen tukkukauppa ja varusteluliiketoiminta tekee niin hyvää tulosta?

Relaisin tekninen tukkukauppa ja varusteluliiketoiminta keskittyy hyötyajoneuvojen varaosien ja lisätarvikkeiden myyntiin jälleenmyyjille ja korjaamoille. Erityisesti valojen ja sähkötarvikkeiden omien tuotteiden segmentti on kasvussa, ja niiden osuus liikevaihdosta on jo merkittävä. Liiketoiminta tekee kaksinumeroista liiketulosprosenttia, mikä on vahva osoitus sen kannattavuudesta.

”Yhtiön liiketoiminta ei ole perinteistä tukkukauppaa, vaan se on hyvin konsultoivaa. Toimimme niche-markkinoilla, joilla kilpailua on vähemmän. Varaosaliiketoiminta kasvaa suunnilleen BKT:n tahdissa, ja kasvua ajavat kuljetusvolyymit sekä ikääntynyt ajoneuvokanta. Tavoittelemme markkinoita nopeampaa kasvua, ja olemme onnistuneet siinä hyvin historiallisesti”, Ekholm toteaa.

Relais ostaa tuotteita valmistajilta kilpailukykyisesti, pitää kiinteät kulut matalina ja toimii yrittäjävetoisesti. Asiakkailla on tarve saada varaosia nopeasti, jotta ajoneuvot saadaan takaisin liikenteeseen. Tämä tukee hinnoitteluvoimaa. Lisäksi tuotteiden laatu ja turvallisuus ovat keskeisiä, sillä asiakkaiden liiketoiminta ei saa vaarantua.

Yhtiö on hiljattain laajentanut toimintaansa Manner-Eurooppaan kuorma-autojen tarvikekaupassa. Ekholmin mukaan yhtiö on kiinnostunut myös Keski-Euroopan markkinoista, mutta laajentumisella ei ole kiirettä. Belgiassa ja Hollannissa toimiva yhtiö voi palvella asiakkaita laajasti myös Saksassa.

Korjaus- ja huoltotoiminta toinen tukijalka

Relais on Pohjoismaiden suurin riippumaton hyötyajoneuvojen korjaamoketju. Yhtiöllä on Suomessa, Ruotsissa ja Norjassa yhteensä 62 korjaamoa. Noin 20–25 prosenttia hyötyajoneuvojen korjauksista on riippumattomien toimijoiden hallussa, loput ovat ajoneuvovalmistajien kuten Volvon ja Scanian käsissä. Yhtiö on laajennut korjaamotoiminnoissa aggressiivisesti viime vuosina.

”Lähdimme mukaan liiketoimintaan, koska näimme hyötyajoneuvojen korjaamisen mielenkiintoisena mahdollisuutena ja meille hyvin sopivana. Sattumalta Raskone oli myynnissä, ja yksi asia johti toiseen. Yrityskaupan jälkeen olemme onnistuneet kaksinkertaistamaan Raskonen kannattavuusmarginaalin”, Ekholm toteaa.

Noin 40 prosenttia Relaisin korjaamoista on valmiita huoltamaan sähköisiä hyötyajoneuvoja, mikä vaatii koulutusta ja investointeja laitteisiin.

Sähköajoneuvojen huoltovälien pidentyminen ei Ekholmin mukaan muodostu merkittäväksi riskiksi, koska ajoneuvot vaativat yhä monimutkaisempaa huoltoa. Yhtiö korjaa jo nyt esimerkiksi sähköbusseja ja myy niihin varaosia.

Ekholmin mukaan yhtiö tarkastelee seuraavaksi yritysostoja Norjassa ja Tanskassa. Tanskasta Ekholm haluaisi mielellään ostaa korjaamoketjun, johon voisi myöhemmin liittää pienempiä korjaamoja. Keski-Eurooppaan tuskin lähdetään, koska nyt on tärkeämpää sulatella jo toteutettuja yrityskauppoja ja tavoitella synergioita.

”Korjaamoliiketoiminnan liiketulosprosentti on yksinumeroinen, mutta toiminnot sitovat vain vähän pääomaa, koska emme ylläpidä suuria varastoja. Tämän vuoksi pääoman tuottomme on erittäin hyvä”, Ekholm selittää.

Tase tukee yritysostoja

Relaisin korollinen nettovelka ilman vuokrasopimusvelkoja oli 103,2 miljoonaa euroa Q3/2025 lopussa, ja nettovelka/EBITDA-tunnusluku oli 1,9x. Tasoa ei voida pitää korkeana. Yhtiö otti syyskuussa 2025 50 miljoonan euron hybridilainan 7,875 prosentin korolla, mikä vahvisti kassaa. Hybridilaina kirjataan omaan pääomaan, vaikka se on rahoituksellisesti laina. Hybridilainoilla on ollut Suomessa hieman huono maine, mutta asia on Ekhomin mukaan muuttunut.

”Tutkimme prosessin aikana sekä hybridilainaa että osakeantia. Rahoitusmarkkinat olivat hyvin avoinna, kun korot olivat laskeneet, spreadit kaventuneet ja kysyntä oli vahvaa, joten päädyimme hybridilainaan. Laina ylimerkittiin kolminkertaisesti, ja mielestämme korko oli historiallisesti katsottuna kohtuullinen”, Ekholm kertoo.

Liikearvoa oli Q3/2025 lopussa 142,5 miljoonaa euroa, mikä on 29 prosenttia taseen loppusummasta. Nettokäyttöpääoma oli 105,0 miljoonaa euroa, mikä johtuu teknisen tukkukaupan varastoihin sitoutuneesta pääomasta. Nettokäyttöpääoma on tyypillisesti korkeahko Q3 lopussa, kun yhtiö valmistautuu talvisesonkiin.

Tarkemmin yhtiön Q3-tulos on analysoitu täällä: Relais Group ui vastavirtaan haastavassa markkinassa

Uusi toimitusjohtaja luotsaamaan päivitettävää strategiaa

Relais tähtää 50 miljoonan euron vertailukelpoiseen pro forma operatiiviseen tulokseen (EBITA) vuoden 2025 loppuun mennessä, ja vuoden 2025 yritysostot todennäköisesti varmistavat tavoitteen saavuttamisen.

Vuodesta 2026 eteenpäin uusia tavoitteita ei ole vielä julkaistu, mutta yhtiö on päivittämässä lähitulevaisuudessa strategiansa seuraavalle kolmelle vuodelle. Strategia tullaan julkaisemaan todennäköisesti ensi vuoden alkupuolella.

Ekholm jää eläkkeelle vuoden 2026 ensimmäisen neljänneksen lopussa.

”En aio vain vetäytyä kalastelemaan. Jos hallituspaikkoja tarjoutuu, otan ne ilolla vastaan. Minulla on runsaasti kokemusta Pohjoismaiden markkinoista ja erityisesti yrityskaupoista”, Ekholm mainitsee.

Uudeksi toimitusjohtajaksi nimitettiin 21.10.2025 ruotsalainen Christian Johansson Gebauer. Hän aloittaa tehtävässään viimeistään 19.1.2026. Johanssonilla on aiempaa kokemusta sekä yrityskaupoista että autoalasta. Uusi toimitusjohtaja joutuu lähtemään lennosta mukaan yhtiön strategiavalmisteluun. Kysymys kuuluu, ehtiikö hän vaikuttaa siihen riittävästi?

Relais todennäköisesti jatkaa aktiivisia yritysostojaan, jotka ovat sen strategian ytimessä. Tulevaisuudessa yhtiöltä odotetaan tarkempia taloudellisia tavoitteita, kuten sijoitetun pääoman tuoton (ROI) tai käyttöpääoman tuoton tavoitteen julkistamista.

”Tuotamme tällä hetkellä noin 40 prosentin tuottoa käyttöpääomalle. Emme ole täysin tyytyväisiä tähän tasoon, sillä esimerkiksi ruotsalaisilla verrokeillamme luku voi olla selvästi parempi. Tuottoomme vaikuttaa se, että olemme sarjayhdistelyn alkutaipaleella, ja verrokeillamme on hyvin erilainen taserakenne. Tällä hetkellä meillä ei ole tavoitetta käyttöpääoman tuotolle, mutta tarkastelemme erilaisia vaihtoehtoja strategiatyössämme”, Ekholm selventää.

Osake defensiivinen, mutta riskejäkin löytyy

Noin puolet yritysostoista epäonnistuu tutkimusten mukaan, joten Relaisin yritysostovetoinen kasvu sisältää riskejä. Relaisin kohdalla synergiat jäävät rajallisiksi, koska ostetut yhtiöt jatkavat toimintaansa omilla brändeillään ja kustannussynergiat jäävät rajallisiksi.

Liikaa maksaminen ostokohteista tai liikearvon alaskirjaukset ovat mahdollisia riskejä, sillä liikearvo muodostaa merkittävän osan taseesta. Toimialan alhainen tulokynnys teknisessä tukkukaupassa ja korjaamotoiminnassa lisää kilpailua. Ajoneuvokorjaamon perustaminen ei vaadi merkittäviä investointeja tai huippuosaamista.

Relaisin kaksi suurinta osakkeenomistajaa omistavat noin 49 prosenttia osakkeista, mikä tekee osakkeesta melko epälikvidin. Yhtiön tavoitteena on jakaa osinkoa keskimäärin yli 30 prosenttia vertailukelpoisesta osakekohtaisesta tuloksesta, mutta yritysostot voivat johtaa poikkeamiin tästä. Yhtiö ilmoitti 22.10.2025 jakavansa 0,20 euron lisäosingon. Ekholmin mukaan osingonjako ei ole merkki siitä, että yhtiö ei löytäisi ostettavaa markkinoilta.

Yhtiön pääoman allokointi tuntuu kuitenkin epäjohdonmukaiselta: miksi jakaa osinkoa, jos yritys samalla tavoittelee yritysostovetoista kasvua?

Arvostus on maltillinen

Relais sopii riskiä karttaville sijoittajille, sillä sen liiketoiminta on hyvin defensiivistä. Yhtiön EV/Liikevaihto-kerroin on 1,3x vuodelle 2025 ja 1,1x vuodelle 2026. EV/EBITDA-kerroin on 8,3x tälle vuodelle ja laskee 6,9x:ään ensi vuonna odotetun tuloskasvun myötä.

Yhtiön arvostus vaikuttaa maltilliselta eikä sisällä valtavia odotuksia. Toki kertoimiin vaikuttaa se, että yhtiön orgaaninen kasvu on suhteellisen hidasta ja pääoman tuotto vielä matala, koska sarjayhdisteleminen on vasta alkutaipaleella.

Vertailun vuoksi ruotsalaiset sarjayhdistelijät, kuten Indutrade ja Addtech, arvostetaan EV/EBITDA 15,0x–20,0x kertoimilla. Toki ruotsalaiset verrokit takovat selvästi kovempaa pääoman tuottoa kuin Relais. Inderes ennustaa osingon nousevan 0,50 eurosta 0,52 euroon, mikä antaa 3,2 prosentin osinkotuoton.

| Arvostus (Inderes) | 2025E | 2026E |

|---|---|---|

| EV/Liikevaihto | 1,3x | 1,1x |

| EV/EBITDA | 8,3x | 6,9x |

| P/E (oik.) | 12,1x | 10,8x |

| Osinkotuotto % | 3,2 % | 3,4 % |

Kirjoittaja omistaa Relais Groupin osakkeita.