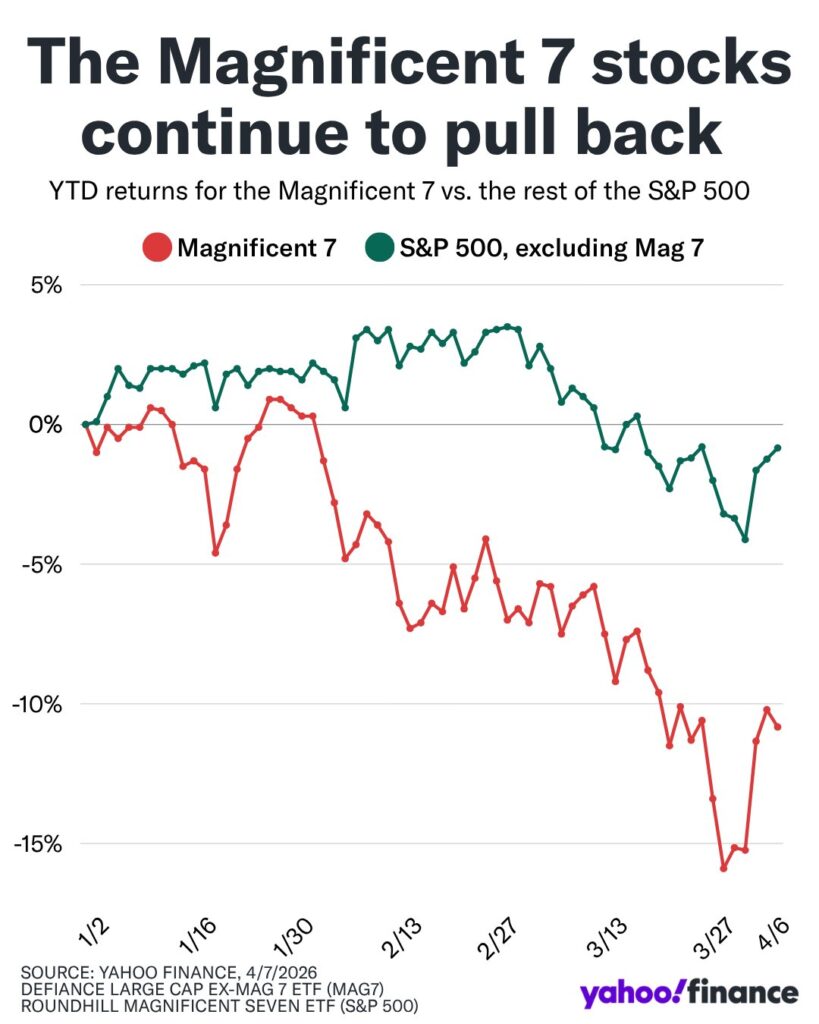

Neljä kuukautta on kulunut vuodesta 2026, ja Wall Streetin voimatasapaino on kääntynyt päälaelleen. Niin kutsuttu mahtiseitsikko eli seitsemän teknologiajättiä, jotka käytännössä kantoivat Yhdysvaltain osakemarkkinoita vuodesta 2023 eteenpäin, painuvat nyt suhteessa S&P 500 -indeksiin kohti tuoreita pohjalukemia.

JPMorganin strategi Mislav Matejka kiteytti tilanteen tuoreessa katsauksessaan: ryhmä ei enää toimi turvasatamana markkinoiden myllerryksessä. Päinvastoin, se on itse myllytyksen kohde.

Mahtiseitsikkoon kuuluvat Nvidia, Amazon, Tesla, Microsoft, Alphabet eli Google, Apple ja Meta. Niiden yhteenlaskettu markkina-arvo on yhä noin 19,5 biljoonaa dollaria, mutta huhtikuun alkuun mennessä ryhmä on menettänyt arvostaan 1,1 biljoonaa dollaria.

Luku on valtava, mutta se kertoo ennen kaikkea siitä, kuinka keskittynyttä yhdysvaltalainen osakeindeksi on ollut. Kun muutama yhtiö painaa neljänneksen koko indeksistä, niiden heikkous tuntuu kaikkialla.

Pudotuksen taustalla on kaksi toisiaan vahvistavaa tekijää.

Ensimmäinen on tekoälyinvestointien kestävyyttä koskeva epäily, toinen helmikuun lopulla käynnistynyt Iranin sota ja sen vaikutus energiahintoihin ja korkonäkymiin.

Lähes 700 miljardin dollarin investoinnit ilman selkeää tuottopolkua

Mahtiseitsikon yhtiöt aikovat käyttää tänä vuonna yhteensä noin 680 miljardia dollaria tekoälyyn liittyviin pääomainvestointeihin. Summa on 70 prosenttia suurempi kuin vuonna 2025.

Mittakaava on historiallisesti poikkeuksellinen, ja osa yhtiöistä on turvautunut velkarahoitukseen rakennusohjelmien pyörittämiseksi.

Sijoittajat ovat alkaneet kysyä, milloin nämä investoinnit alkavat näkyä tuloksissa.

Tekoälyn ympärille rakennettu kasvutarina on yhä pätevä pitkällä aikavälillä, mutta lyhyellä tähtäimellä markkina rankaisee yhtiöitä, joiden vapaat kassavirrat supistuvat samalla kun investoinnit kasvavat.

Matejkan mukaan tekoälysijoitukset ovat menettäneet momentumiaan Yhdysvalloissa joulukuun puolivälistä lähtien. Kehittyvillä markkinoilla tilanne on toinen: siellä tekoälyyn liittyvät osakkeet ovat jatkaneet vahvistumistaan.

Ero kertoo osittain arvostuksista. Yhdysvaltalaiset teknojätit olivat vuodenvaihteessa hinnoiteltu lähes täydellisyyteen, kun taas aasialaiset kilpailijat tarjosivat saman teeman edullisemmalla hinnalla.

Suuri rotaatio käynnissä

Operaatio Epic Fury, kuten Iranin sotaa kutsutaan, on kääntänyt monen sijoittajan katseen pois kasvuosakkeista. Öljyn hinta on kaksinkertaistunut vuoden alusta, ja Yhdysvaltain öljyrahasto USO on tuottanut 99 prosenttia neljässä kuukaudessa. Kyseessä on poikkeuksellinen luku, joka kuvastaa energiamarkkinoiden täydellistä mullistusta Hormuzinsalmen sulkeutumisen myötä.

Samalla pienet ja keskisuuret yhtiöt ovat pärjänneet yllättävän hyvin. Russell 2000 -indeksiä seuraava ETF on noussut kaksi prosenttia vuoden alusta, kun S&P 500 on laskenut neljä prosenttia. Ilmiö on vastoin monen ennakko-oletusta, sillä energian kallistuminen koettelee tyypillisesti juuri pienempiä yhtiöitä.

Selitys löytyy osakepoiminnasta. Kun indeksitason tuottoa hallitsevat muutamat jättiyhtiöt, niiden heikkous avaa tilaa muulle markkinalle. Sijoittajat ovat siirtäneet pääomia energia-, puolustus- ja raaka-ainesektoreille, joissa tuloskasvunäkymät ovat parantuneet geopoliittisen tilanteen myötä.

Kyse on ilmiöstä, jota Wall Streetillä kutsutaan suureksi rotaatioksi. Rahaa ei välttämättä vedetä pois osakemarkkinoilta, mutta se ohjautuu eri kohteisiin kuin vuosina 2023–2025.

Turvasatama-aseman menetys on merkki syvemmästä muutoksesta

Matejkan havainto mahtiseitsikon turvasatama-aseman murtumisesta on kiinnostava myös pidemmällä aikajänteellä. Vuosien 2023–2025 markkinanousu perustui oletukseen, jonka mukaan teknologiajättien tulosvirta on niin vahva ja ennustettava, ettei sijoittajan tarvitse juurikaan huolehtia suhdanneriskeistä.

Nyt tuo oletus on koetuksella. Korkojen lasku, jota markkinat odottivat vauhdittavan arvostuskertoimia edelleen, on lykkääntynyt.

Keskuspankki Fedin liikkumavara on kaventunut energiainflaation vuoksi, ja samalla yhtiöiden omat investointiohjelmat syövät kassavirtaa.

Seitsemän jättiyhtiön yhteenlaskettu markkina-arvo on yhä kolmannes koko S&P 500:sta. Jos rotaatio jatkuu, sen vaikutukset indeksitasolla ovat väistämättä merkittävät.

Toisaalta juuri arvostusten purkautuminen voi tehdä yksittäisistä teknojäteistä jälleen kiinnostavia ostokohteita myöhemmin tänä vuonna, mikäli tuloskasvu pitää ja geopoliittinen tilanne rauhoittuu.

Toistaiseksi markkina hinnoittelee epävarmuutta, ei kasvua.