Pudotus on historiallinen. SaaStr.ai-yhteisön ylläpitämä indeksi, joka seuraa 25:tä suurinta julkisesti noteerattua B2B-ohjelmistoyhtiötä, on painunut yli 50 prosenttia kuudessa kuukaudessa. Yhteisön perustaja Jason Lemkin julkisti lukemat lauantaina.

Markkina-arvoa on haihtunut biljoonien dollarien edestä. Ensimmäistä kertaa modernilla aikakaudella ohjelmistoyhtiöiden tulosperusteinen arvostus on painunut laajaa markkinaa matalammalle, mikä rikkoo vuosikymmeniä kestäneen kaavan. Pilviyhtiöt ovat perinteisesti nauttineet selvää kasvupreemiota suhteessa muihin toimialoihin.

Sijoittajat kutsuvat romahdusta ”ohjelmistojen tuomiopäiväksi”. Nimitys on dramaattinen, mutta heijastaa aitoa pelkoa siitä, että tekoäly murentaa koko pilviliiketoimintamallin ytimen eli käyttäjäkohtaisen lisenssimyynnin.

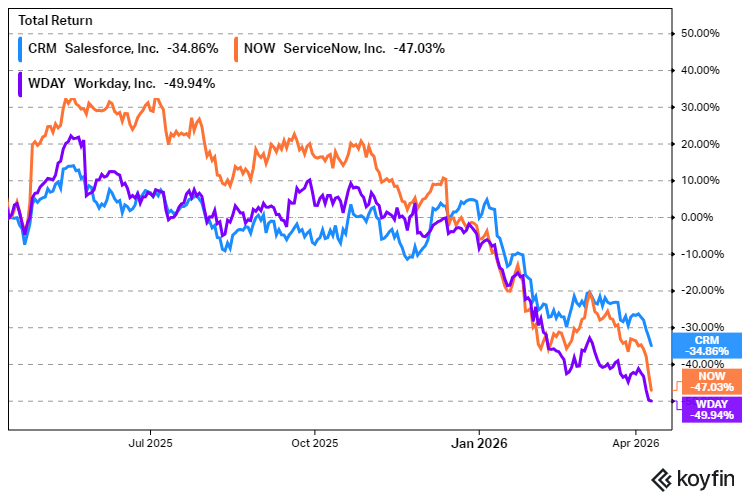

Yksittäisten yhtiöiden luvut kertovat pudotuksen laajuudesta. Salesforcen osake on laskenut noin 27 prosenttia vuoden 2026 aikana. Workdayn kurssi on pudonnut noin 40 prosenttia ja Intuitin lähes 46 prosenttia huipuistaan. Laajempi iShares Expanded Tech-Software -rahasto on laskenut yli 26 prosenttia vuoden alusta.

Erityisen paljon huomiota on herättänyt Atlassianin tilanne. Yhtiö raportoi aiemmin tänä vuonna ensimmäistä kertaa historiassaan yritysasiakaslisenssiensä vähenemisestä. Osake on laskenut 35 prosenttia.

Atlassianin tapaus on merkillepantava siksi, että se tarjoaa konkreettisen esimerkin ilmiöstä, josta markkinoilla on tähän asti vasta puhuttu teoreettisella tasolla.

Lisenssimalli murtumassa

Romahduksen taustalla vaikuttavat kaksi toisiaan vahvistavaa tekijää. Yritysten it-budjetit suuntautuvat yhä voimakkaammin tekoälymallien tarjoajille ja pilvipalveluinfrastruktuurin rakentajille. Samanaikaisesti sijoittajien keskuudessa vahvistuu käsitys, jonka mukaan tekoälyagentit vähentävät merkittävästi tarvittavien ohjelmistolisenssien määrää.

Logiikka on yksinkertainen. Jos tekoälyagentti pystyy suorittamaan usean työntekijän tehtävät, yritykset tarvitsevat vähemmän ohjelmistolisenssejä. Kaksi vuosikymmentä SaaS-taloutta kannatellut käyttäjäkohtainen hinnoittelu menettää merkityksensä.

Konsulttitalo Bain & Company havaitsi helmikuussa, että ohjelmistoyhtiöiden liikevaihdon nettopysyvyysaste pysyttelee tosin edelleen lähellä 90:tä prosenttia. Nettopysyvyys, joka mittaa olemassa olevien asiakkaiden tuomaa liikevaihtoa uusmyynnin ja poistuman jälkeen, on kuitenkin pysähtynyt. Lisenssimäärien kasvu on hiipunut ja ostajien huomio siirtynyt tekoälytyökaluihin.

Maaliskuussa julkaistu Redpointin kyselytutkimus vahvistaa trendin. Tutkimukseen osallistuneista 141 tietohallintojohtajasta 45 prosenttia kertoi tekoälybudjettien korvaavan suoraan olemassa olevia ohjelmistohankintoja. Käytännössä tämä tarkoittaa, ettei tekoälyyn käytettävä raha ole uutta rahaa vaan siirtyy suoraan perinteisiltä ohjelmistotoimittajilta.

Sukupolven ostomahdollisuus vai pysyvä arvonlasku?

Wall Streetillä käydään nyt kiivasta keskustelua siitä, onko myyntiaalto mennyt liian pitkälle.

Pääomasijoitusyhtiö Thoma Bravo on kutsunut tilannetta ”sukupolven ostomahdollisuudeksi” ja muistuttanut, että S&P 500 -indeksin ohjelmistoyhtiöt kasvattavat liikevaihtoaan edelleen kolminkertaisella vauhdilla muihin sektoreihin verrattuna ja niiden bruttokatteet ovat selvästi korkeammat.

Goldman Sachs yhtyi huhtikuun alussa samaan näkemykseen ja totesi pudonneiden teknologiayhtiöiden arvostusten tarjoavan harvinaisen ostopaikan.

Vastakkainen näkemys nojaa rakenteelliseen perusteluun. Redpointin kyselytutkimuksessa 45 prosenttia tietohallintojohtajista kertoi tekoälybudjettien korvaavan suoraan olemassa olevia ohjelmistohankintoja – tekoälyyn käytettävä raha ei ole uutta rahaa vaan siirtyy pois perinteisiltä ohjelmistotoimittajilta.

Atlassianin ensimmäinen lisenssikato osoittaa, ettei kyse ole enää teoreettisesta uhkasta. Jos käyttäjäkohtainen hinnoittelu menettää kasvulogiikkansa pysyvästi, ohjelmistoyhtiöiden ei kuuluisi hinnoitella kasvupreemiolla.

Markkinan sisäinen eriytyminen tukee tätä tulkintaa. Horisontaalinen pilvipalvelu, joka palvelee useita toimialoja samoilla tuotteilla, on laskenut 35 prosenttia viimeisen 12 kuukauden aikana. Sen sijaan vertikaaliseen pilviohjelmistoon ja infrastruktuuriyhtiöihin erikoistuneet osakkeet ovat pysyneet suunnilleen ennallaan.

Sijoittajat tekevät siis jo nyt kohdennettuja ennusteita siitä, mitkä ohjelmistokategoriat selviävät tekoälymurroksesta.

Lemkin kiteytti maaliskuussa tilanteen osuvasti: ohjelmisto-osakkeet eivät ole koskaan modernilla aikakaudella hinnoiteltu S&P 500:aa halvemmiksi. Joko kyseessä on historiallinen ostomahdollisuus tai merkki siitä, että markkina on tunnistanut rakenteellisen murroksen liiketoimintamallissa.