Goldman Sachs julkaisi helmikuun puolivälissä uuden parikauppasijoituskorin, joka pyrkii navigoimaan ohjelmistosektorin poikkeuksellisen rajussa myllerryksessä. Korin ostopuolella (long) ovat yhtiöt, joita tekoäly ei realistisesti pysty syrjäyttämään. Myyntipuolella (short) ovat ne, joiden työnkulkuja tekoäly voisi automatisoida tai korvata sisäisesti.

Strategian taustalla on ohjelmistosektorin historiallinen romahdus. S&P 500:n ohjelmisto- ja palveluindeksistä on pyyhkiytynyt tammikuun lopusta lähtien noin biljoonan dollarin edestä markkina-arvoa.

Goldmanin korin long-puolen osakkeet ovat tuottaneet takautuvasti laskettuna noin 63 prosenttia viimeisen 12 kuukauden aikana, kun vastaavana aikana koko Yhdysvaltain listatun ohjelmistotoimialan indeksi on laskenut noin 22 prosenttia.

On kuitenkin syytä korostaa, että kori lanseerattiin vasta hiljattain, joten kyseessä on nimenomaan takautuvasti laskettu tuotto. Osakkeet on helppo poimia menneen tuoton perusteella, ja out-of-sample-menestys on aina arvoitus.

Goldmanin Faris Mourad totesi asiakasraportissa pankin odottavan korin pitkän puolen toipuvan viimeaikaisesta myynnistä, kun lyhyt puoli jää jälkeen.

Pitkä puoli: tekoälyn infrastruktuurin rakentajat

Goldman suosii ostopuolella yhtiöitä, jotka hyötyvät suoraan tekoälyn yleistymisestä. Yhteistä näille on se, että ne tarjoavat laskentakapasiteettia, datainfrastruktuuria, kyberturvallisuutta tai pilvipalveluja, jotka ovat tekoälyn toiminnan edellytyksiä. Tekoäly ei korvaa näitä yhtiöitä vaan tarvitsee niitä.

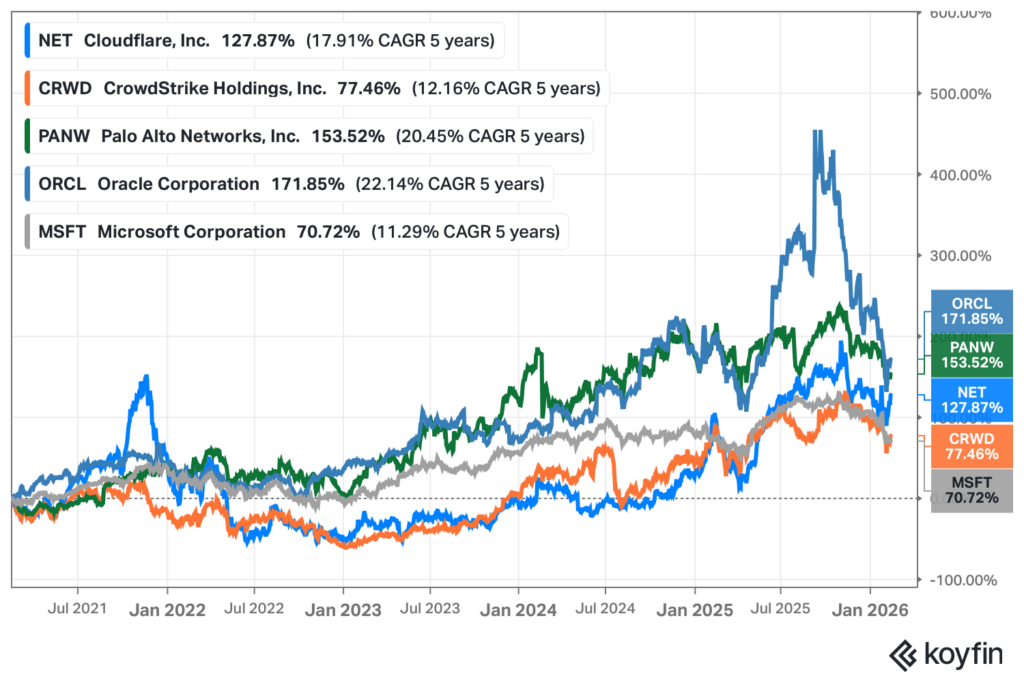

Cloudflare on yksi korin mielenkiintoisimmista valinnoista. Yhtiö on profiloitunut tekoälyagenttien infrastruktuurin tarjoajaksi. Toimitusjohtaja Matthew Prince kuvasi helmikuun tulosjulkistuksessa yhtiön asemaa osuvasti: jos tekoälyagentit ovat internetin uudet käyttäjät, Cloudflare on alusta, jolla ne toimivat.

Yhtiön liikevaihto kasvoi viimeisellä neljänneksellä 34 prosenttia, ja vuodelle 2026 yhtiö ennustaa noin 29 prosentin kasvua. Arvostus on kuitenkin korkea, ja yhtiö tekee edelleen GAAP-tappiota.

CrowdStrike on kyberturvallisuuden johtavia toimijoita, jonka Falcon-alusta on laajentunut päätepisteturvallisuudesta kokonaisvaltaiseksi turvallisuusratkaisuksi. Yhtiön palvelut ovat osoittautuneet erittäin tahmaisiksi: vuoden 2024 maailmanlaajuisesta käyttökatkoksesta huolimatta asiakaspysyvyys on pysynyt 97 prosentissa. Osake on korkeasti arvostettu, seuraavan P/E-luku on seuraavan 12 kuukauden konsensusennusteella 95x.

Palo Alto Networks on toinen kyberturvallisuuden suurnimi, joka on siirtynyt agressiivisesti alustastrategiaan niputtamalla tuotteitaan kokonaisratkaisuiksi. Yhtiö on sopinut ostavansa CyberArkin 25 miljardilla dollarilla, mikä laajentaisi sen jalanjälkeä identiteettiturvallisuuteen. P/E-luku tulosennusteella on noin 42, mikä on kyberturvallisuussektorilla maltillinen CrowdStrikeen verrattuna.

Oracle on korin kiistanalaisin valinta. Yhtiön osake on pudonnut 51 prosenttia syyskuun 2025 huipuistaan, pyyhkien pois yli 460 miljardia dollaria markkina-arvosta. Taustalla on huoli siitä, tuottavatko massiiviset datakeskusinvestoinnit koskaan riittävästi. Yhtiön kohtalon avain on kumppanuus OpenAI:n kanssa, jolle Oracle rakentaa tekoälyinfrastruktuuria.

Oraclen velkataakka on merkittävä: noin 130 miljardia dollaria velkaa ja 248 miljardia dollaria käyttöleasingsitoumuksia. Silti DA Davidson nosti osakkeen ostosuositukselle helmikuussa ja arvioi markkinoiden ylireagoineen.

Microsoft on korin suurin ja monipuolisin yhtiö. Osake kärsi tammikuun lopussa historiallisen 357 miljardin dollarin yhden päivän pudotuksen vahvasta tuloksesta huolimatta, kun sijoittajat säikähtivät tekoälyinvestointien kasvuvauhtia ja riippuvuutta OpenAI:stä. Noin 45 prosenttia yhtiön 625 miljardin dollarin tilauskannasta on sidottu OpenAI:hin, mikä on muuttunut kasvuajurista riskitekijäksi sijoittajien silmissä. P/E-luku analyytikoiden konsensustulosennusteella on noin 23, mikä on lähellä S&P 500 -indeksin kerrointa.

Lyhyt puoli: automatisoitavat työnkulut

Korin myyntipuolella ovat yhtiöt, joiden ydinliiketoiminta keskittyy hallinnollisten tai rutiininomaisten työnkulkujen hallintaan. Goldmanin logiikan mukaan juuri tämä on alue, jolla generatiivinen tekoäly on kaikkein disruptiivisin.

Monday.com tarjoaa projektinhallintatyökaluja, jotka auttavat tiimejä organisoimaan työtään visuaalisilla tauluilla. Yhtiön liikevaihto kasvoi vuonna 2025 noin 27 prosenttia, ja bruttomarginaali on vaikuttava 89 prosenttia. Osake on kuitenkin pudonnut vuoden alusta noin 50 prosenttia.

Tekoälyn uhka on ilmeinen: jos yritykset voivat rakentaa vastaavia työkaluja sisäisesti tekoälyn avulla, Monday.comin arvolupaus heikkenee. Toisaalta Cantorin analyytikot pitävät nykyistä arvostusta houkuttelevana ja näkevät yhtiön hyötyvän tekoälyn integroinnista omiin tuotteisiinsa.

Salesforce on asiakkuudenhallintaohjelmistojen (CRM) markkinajohtaja, jonka osake on pudonnut vuoden alusta noin 25 prosenttia ja saavutti helmikuussa 52 viikon pohjan. Toimitusjohtaja Marc Benioff on puolustanut yhtiön asemaa vetoamalla sen hallussa olevaan asiakasdataan ja Agentforce-tekoälytuotteen nopeaan kasvuun. Goldmanin näkemys on kuitenkin se, että CRM-työnkulut ovat juuri sellaista työtä, jonka tekoäly voi automatisoida.

DocuSign hallitsee sähköisten allekirjoitusten markkinaa, mutta sijoittajat pelkäävät, että tehokkaammat tekoälytyökalut voivat yksinkertaistaa koko dokumenttityönkulun, jolloin erikoistuneen pistemäisen ratkaisun arvo heikkenee. Yhtiö on itse kehittänyt Iris AI -alustaa, mutta markkinat näkevät sen toistaiseksi pikemminkin tekoälyn uhrina kuin hyötyjänä. Se on myös hinnoiteltu osakkeeseen, sillä P/E-luku tulosennusteella on noin 11.

Accenture on globaali konsultointijätti, jonka liiketoiminta perustuu pitkälti ihmistyövoimaan. Tekoälyn uhka on tässä suoraviivainen: jos tekoälyagentit pystyvät hoitamaan yhä suuremman osan konsultointi- ja ulkoistustyöstä, Accenturen perinteinen henkilöstöpohjainen liiketoimintamalli joutuu paineeseen. Toisaalta yhtiö investoi itsekin voimakkaasti tekoälyyn ja on solminut merkittäviä kumppanuuksia.

Duolingo on kielenoppimisalustojen markkinajohtaja, jonka pelillistetty sovellus on kerännyt valtavan käyttäjäkunnan. Duolingon liikevaihdon odotetaan kasvaneen viime vuonna 37,4-37,9 prosenttia yhtiön oman ohjeistuksen mukaan, ja yhtiö on saavuttanut kannattavuuden. Yhtiön P/E-luku tulosennusteella on kuitenkin noin 15, mikä hinnoittelee vahvan kasvun hiipumista. Tekoälyn uhka on konkreettinen: suuret kielimallit tarjoavat jo nyt erinomaista kieltenopetusta, ja kynnys siirtyä ilmaiseen tai edullisempaan tekoälypohjaiseen vaihtoehtoon on matala.

Kori on vedonlyönti

Goldmanin strategia on pohjimmiltaan vedonlyönti siitä, että markkinat kykenevät erottamaan tekoälyn voittajat häviäjistä. Strategiaan liittyy olennainen korrelaatioriski. Sekä korin pitkä että lyhyt puoli koostuvat ohjelmistoyhtiöistä, jotka altistuvat samoille makrotekijöille. Jos koko sektori pysyy paineessa, pitkien positioiden toipuminen voi jäädä vaatimattomaksi samalla kun lyhyet positiot eivät laske riittävästi.

JPMorganin strategit arvioivat, että markkinat hinnoittelevat tällä hetkellä pahimman mahdollisen tekoälydisruptioskenaarion, joka tuskin toteutuu seuraavan kolmen tai kuuden kuukauden aikana. Jos tämä pitää paikkansa, Goldmanin kori voi tuottaa hyvin. Mutta jos tekoälyn disruptio osoittautuu odotettua nopeammaksi ja syvemmäksi, koko lähtöoletus on väärä.

Vuosi sitten ohjelmistotoimialan P/E-luku oli 39. Nyt se on laskenut kertoimeen 22. Ohjelmistoalasta on tätä tahtia tulossa arvo-osaketoimiala.