Wärtsilän osake on kallistunut vuodessa 98 prosenttia ja hiponut huippulukemiaan.

Polttoaine kurssinousulle on tiedossa: datakeskukset. Tekoäly ja pilvipalvelut ovat kasvattaneet sähkönkulutusta nopeammin kuin verkot ehtivät vastata, ja yhtiön moottorivoimalat tarjoavat datakeskuksille säätövoimaa kulutuspiikkien tasaamiseen. Tilauksia on kertynyt jo 2,4 gigawatin edestä.

Samaan aikaan laajempi energiamurros on lisännyt joustavan kapasiteetin tarvetta. Uusiutuvan tuotannon vaihtelu vaatii tasaajaa, ja tilauksia on tullut etenkin Yhdysvalloista ja Brasiliasta.

Myötätuulta on tuonut kilpailijoiden ahdinko. Kaasuturbiinivalmistajien toimitusajat ovat venyneet, ja Wärtsilä on napannut projekteja, jotka olisivat aiemmin menneet turbiinitoimittajille.

Kysyntä näkyy tehtaissa asti. Tuorein askel on 90 miljoonan euron investointi Vaasaan, joka kasvattaa teknisen tuotannon kapasiteettia 30 prosentilla aiemmin ilmoitetun 35 prosentin lisäyksen päälle.

Osakkeen kurssinousuun UBS reagoi laskemalla suosituksensa ostosta neutraaliin. Syy ei ole yhtiö vaan hinta. Kun osake on vuodessa kaksinkertaistunut, tuoton ja riskin suhde on tasoittunut. Tavoitehinnan pankki piti silti 40 eurossa, kun kurssi päätyi perjantaina 29. toukokuuta Helsingin pörssissä 34,9 euroon.

Mitä UBS näkee tilauskirjan takana?

Pankin viesti on ajoituksellinen. Sen analyytikot pitävät kuluvaa vuotta mahdollisena tilausvauhdin huippuna eivätkä odota marraskuun pääomamarkkinapäivältä suurta positiivista yllätystä.

Markkina saattaa siis hinnoitella jo parasta mahdollista kehitystä.

Huolia riittää muutenkin. UBS luettelee kiristyvän datakeskuskilpailun, risteilytelakoiden tilaushuipun, merenkulun muiden segmenttien epävarmuuden sekä energiavarastoliiketoiminnan auki olevan tilanteen.

Datakeskuksissa piilee ristiriita. Ne ovat kannatelleet kurssia, mutta pankin mukaan virta alkaa pian hiipua. Datakeskustilausten osuudeksi koko kertymästä UBS arvioi 27 prosenttia vuonna 2026.

Sen jälkeen tahti laskee. Datakeskuskohtaisten tilausten ennakoidaan putoavan 1,8 gigawatista vuonna 2027 1,2 gigawattiin vuoteen 2030 mennessä. Energian laitetilaukset saavuttaisivat 4,5 gigawatin huippunsa jo tänä vuonna.

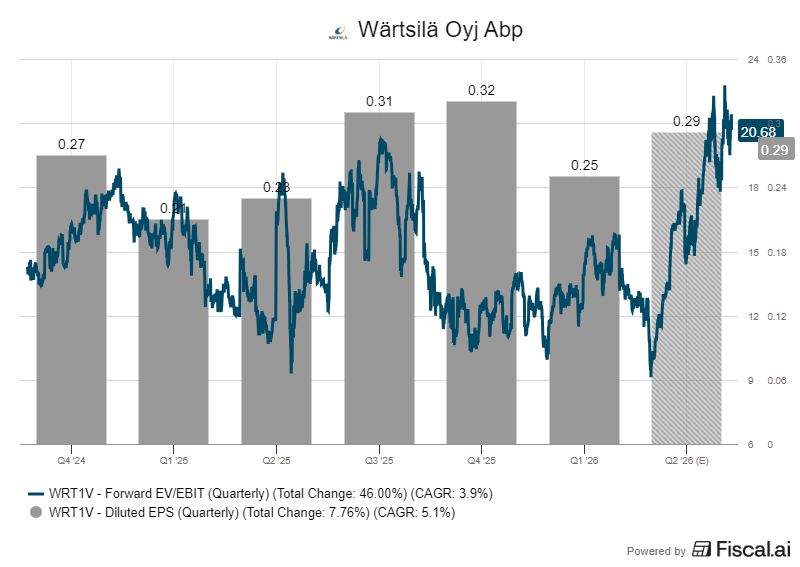

Arvostus on venynyt mukana. Osake hinnoitellaan P/E-kertoimella 31,7x ja EV/EBIT-kertoimella 19,2x laskettuna tämän vuoden konsensusennusteella. Ensi vuoden ennusteilla arvostuskertoimet ovat hieman maltillisemmat.

Arvostuskertoimet eivät juuri jätä tilaa pettymyksille.

Tuloskasvu on UBS:n malleissa loivaa. Osakekohtaiseksi tulokseksi pankki ennakoi 1,15 euroa tänä vuonna, 1,33 euroa ensi vuonna ja 1,54 euroa 2028. Osinko nousisi 0,60 eurosta 0,70 euroon eli noin 1,6 prosentin tuottoon. Tase on vankka, sillä nettokassa oli vuoden 2025 lopussa 2,0 miljardia euroa.

Analyytikot kallistuvat varovaisuuteen

Konsensus on UBS:ää nihkeämpi. Vara Researchin kokoamien tietojen mukaan analyytikoiden keskiarvo Wärtsilän oikaistulle osakekohtaiselle tulokselle on 1,13 euroa tälle vuodelle ja 1,27 euroa ensi vuodelle.

Viime vuonna luku oli 1,05 euroa. Kasvua siis odotetaan, mutta maltillisesti.

Tavoitehinnoissa asetelma on kääntynyt nurin. Analyytikoiden keskimääräinen tavoite on 32,4 euroa, kun kurssi on 34,9 euroa. Markkina arvostaa osakkeen korkeammalle kuin sitä seuraavat analyytikot keskimäärin.

Sama korkea hinnoittelu näkyy kertoimissa. Konsensusennusteilla osakkeen P/E-kerroin on tämän vuoden konsensusennusteella 31x ja 28x ensi vuoden tulosennusteella. Velaton yritysarvo suhteessa liikevoittoon eli EV/EBIT on 21x vuodelle 2026 ja 19x vuodelle 2027.

| Arvostuskerroin | 2026 E | 2027 E | 2028 E |

|---|---|---|---|

| EV/Liikevaihto | 2,8 | 2,6 | 2,3 |

| EV/EBIT oik. | 21,1 | 18,9 | 16,4 |

| P/E oik. | 31,4 | 27,9 | 24,3 |

| Osinkotuotto % | 1,9 | 2,1 | 2,3 |

Kertoimet laskevat ensi vuotta kohti, mutta jäävät yhä korkeiksi suhteessa loivaan tuloskasvuun.

Suositukset kertovat saman. Vara Researchin keräämien tietojen mukaan yhtiötä seuraavasta 14 analyytikosta neljä antaa osto- tai lisää-suosituksen, seitsemän kehottaa vähentämään tai myymään ja kolme pysyttelee pidä-kannassa.

Jyrkimmällä laidalla on kotimainen Inderes. Se piti myyntisuosituksensa ja 32,50 euron tavoitehintansa myös Vaasan investoinnin jälkeen, vaikka tulkitsi laajennuksen merkiksi kysynnän kestävyydestä. Lyhyen aikavälin ennusteisiin investointi ei sen mukaan vaikuta.

UBS:n 40 euron tavoite jää tässä joukossa yläkanttiin, vaikka suositus painui neutraaliin.

Koetinkivi on marraskuun pääomamarkkinapäivä. Silloin Wärtsilä antaa uudet keskipitkän aikavälin tavoitteensa, ja markkina näkee, ovatko odotukset linjassa johdon näkemyksen kanssa.

Rima on jo korkealla. Voimassa oleva tavoite on 14 prosentin yhdistetty meri- ja energialiiketoiminnan liikevoittomarginaali. UBS ennakoi tätä parempaa, energialle 17 ja merenkululle 15 prosenttia.