Viikon aikana Nesteen osake on menettänyt yli kuusi prosenttia arvostaan. Taustalla on keskeisten raakaöljylaatujen lasku, jonka laukaisivat uutiset Hormuzinsalmen mahdollisesta avautumisesta.

Salmen sulkeminen oli aiemmin keväällä nostanut öljyn hinnan jyrkkään nousuun, ja nyt jännitteen hellittäminen purkaa samaa preemiota.

Osakkeen reaktio on looginen, sillä Neste oli noussut konfliktin myötä.

Kysymys kuuluukin, kuinka suoraan raakaöljyn liike heijastuu yhtiön tulokseen. Vastaus on yllättävän laimea.

Perinteisissä öljytuotteissa tulosuraa ei määritä raakaöljyn absoluuttinen hinta vaan lopputuotemarkkina. Olennaista on jalostusmarginaali, eli ero, jonka jalostaja saa myymästään dieselistä, bensiinistä ja lentopetrolista suhteessa raaka-aineeseensa. Tuo ero on pysynyt tiukkana.

Marginaalit eivät ole laskeneet samassa suhteessa kuin raakaöljy. Kun raaka-aine halpenee mutta lopputuotteiden kysyntä pitää, jalostajan kate voi jopa nousta. Nesteen öljytuotesegmentti tuli kevääseen vahvasta asemasta, sillä viime vuoden viimeisellä neljänneksellä jalostusmarginaali kohosi 20,7 dollariin tynnyriltä.

Uusiutuvissa tuotteissa raakaöljyn vaikutus on epäsuora ja kulkee dieselin kautta. Sekin jää rajalliseksi. Euroopan kiinteähintaisissa vuosisopimuksissa biopreemio on lukittu, ja jäterasvojen hinnat elävät omaa elämäänsä raakaöljystä riippumatta. Dieselin notkahdus kaventaa toteutuvaa myyntimarginaalia korkeintaan vaatimattomasti.

Ensimmäisellä neljänneksellä Nesteen vertailukelpoinen käyttökate oli 861 miljoonaa euroa eli selvästi yli analyytikoiden 746 miljoonan odotuksen, ja uusiutuvien tuotteiden segmentin tulos kohosi 72 miljoonasta 433 miljoonaan euroon. Osa tästä nojasi kuitenkin Lähi-idän kriisin nostamiin tuotehintoihin. Juuri se erä, eivät rakenteelliset tekijät, ohenee nyt konfliktin rauhoittuessa.

Kurssilasku heijastaa siten poikkeuksellisen neljänneksen normalisoitumista, ei tuloskunnon heikkenemistä.

Sääntely kääntyi uusiutuvien eduksi

Osakekurssin kohinan alla rakenteellinen kuva on parantunut. Uusiutuvien tuotteiden markkinanäkymää on vahvistanut keskeisen regulaation eteneminen sekä Yhdysvalloissa että Euroopassa.

Yhdysvaltain ympäristöviranomainen vahvisti huhtikuun alussa uusiutuvan polttoaineen sekoitevelvoitteet vuosille 2026 ja 2027 ohjelman historian korkeimmalle tasolle, 25,82 ja 25,98 miljardiin niin sanottuun RIN-yksikköön. Velvoitelukemat ylittivät kesällä 2025 esitellyn luonnoksen.

Viejän näkökulmasta tärkeintä oli, että viranomainen lykkäsi suunnitelmaansa puolittaa tuontipolttoaineiden ja ulkomaisista raaka-aineista valmistetun polttoaineen hyvitykset. Helpotus on määräaikainen, sillä rajoitus on tarkoitus ottaa käyttöön vuonna 2028.

Velvoitteen piiriin palautettiin lisäksi noin 70 prosenttia pienjalostamoille aiemmin myönnetyistä vapautuksista, mikä tuo takaisin runsaat kaksi miljardia gallonaa kysyntää.

Nesteelle, joka on maailman suurin uusiutuvan dieselin ja kestävän lentopolttoaineen valmistaja, kyse on suorasta myötätuulesta juuri sillä markkinalla, jonka kysyntäsignaalia sijoittajat ovat odottaneet.

Euroopassa suunta on yhtenevä. Suomen jakeluvelvoite, joka pakottaa jakelijat toimittamaan kasvavan osuuden uusiutuvia polttoaineita, nousee tänä vuonna 19,5 prosenttiin ja edelleen 22,5 prosenttiin vuonna 2027. Mandaatti kasvattaa pakotettua kysyntää riippumatta siitä, mihin raakaöljy liikkuu.

Nesteen uusiutuvien tuotteiden segmentin keskeisin painolasti on ollut toimialan ylikapasiteetti, ja yhtiön oma uusiutuvien myyntivolyymien ohjeistus vuodelle 2026 jäi alkuvuonna odotuksia vaisummaksi. Pakotettu volyymi auttaa täyttämään ylimääräistä kapasiteettia ja tukee myyntipreemioita, jotka ovat segmentin tuloksen herkin ajuri.

Toisin kuin Iranin konfliktin nostama hintapiikki, regulaation luoma kysyntä on luonteeltaan pysyvää.

Osakkeen arvostus on maltillinen

Neste on näkymissään varovainen. Yhtiö odottaa loppuvuonna uusiutuvien tuotteiden myyntimäärän jäävän viime vuoden tasolle, ja öljytuotteiden myyntimäärä jää alemmaksi suunnitellun Porvoon huoltoseisokin takia. Konsernin investoinnit asettuvat 1,0–1,2 miljardin euron haarukkaan.

Yhtiön johto kohdistaa lähikuukausina huomion jalostamoiden toimintavarmuuteen ja Rotterdamin laajennusprojektiin. Toimitusjohtaja Heikki Malisen mukaan hanke etenee suunnitellusti.

Vuoden 2025 aikana yhtiö kohdensi Rotterdamiin ja uusiutuvan lentopolttoaineen tuotantovalmiuteen 610 miljoonaa euroa vihreää rahoitusta.

Pankki OP nostaa aamukatsauksessaan esiin osakkeen arvostuksen ja taseen. Katsauksen mukaan pankki pitää Nesteen osaketta edelleen edullisesti hinnoiteltuna suhteessa omaan historiaansa, keskeisiin verrokkeihin ja pieneneviin taseriskeihin.

Lisäksi OP odottaaa yhtiön olevan lähes nettovelaton vuonna 2028.

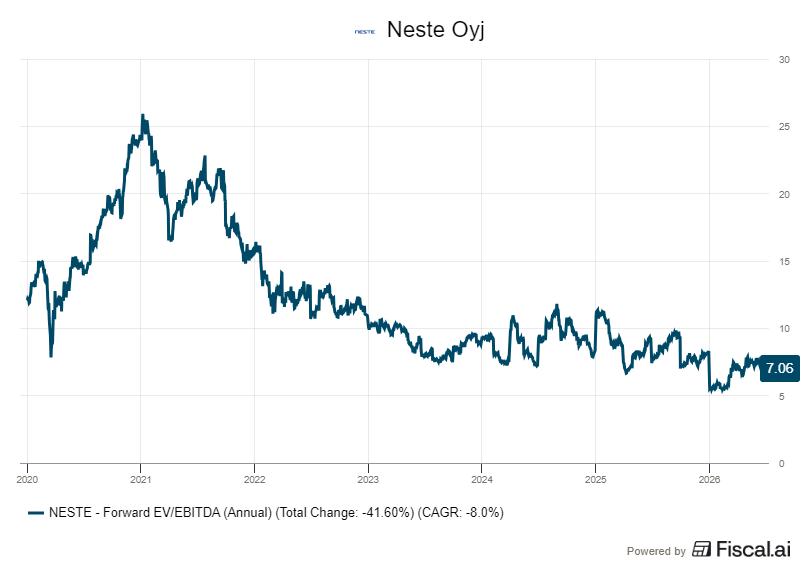

Analyytikoiden seuraavan 12 kuukauden konsensusennusteilla laskettu EV/EBITDA-kerroin on laskenut voimakkaasti vuodesta 2021 alkaen. Nyt arvostuskerroin on enää hieman yli seitsemän, eli huomattavan alhainen.

Arvio nojaa konkreettiseen velkaantumisen purkuun. Nesteen suorituksen parantamisohjelma on edennyt tavoitteitaan ripeämmin, sillä kumulatiivinen käyttökatteen parannus oli maaliskuun lopussa 476 miljoonaa euroa, kun alkuperäinen tavoite oli yltää 350 miljoonaan vasta vuoden 2026 loppuun mennessä.

Vahva tuloskunto pienentää velkahuipun riskiä mittavista investoinneista huolimatta.

Sijoittajan kannalta viikon kurssilasku näyttäytyy siten enemmän makrovetoisena tunnekäänteenä kuin tulosennusteiden heikkenemisenä. Raakaöljyn liike syö osakkeesta konfliktipreemiota, mutta jättää koskematta niihin tekijöihin, jotka kantavat tulosta keskipitkällä aikavälillä.

Yhdysvalloissa katseet kääntyvät tuontihyvitysten leikkaukseen, jonka on määrä astua voimaan 2028.

Lue myös tämä: Neste teki odotetusti näyttävän tulosparannuksen