Kun Helsingin pörssi avautui maanantaina Yhdysvaltain ja Israelin Iran-iskujen jälkeen, suunta oli pääosin alaspäin. Finnair romahti lähes kymmenen prosenttia. Mutta pörssin toisen laidan energiayhtiö Neste liikkui päinvastaiseen suuntaan.

Nesteen osake on noussut Helsingin pörssissä maanantaina ja tiistaina yhteensä yli seitsemän prosenttia.

Neste on yksi harvoista Helsingin pörssin yhtiöistä, joille Lähi-idän konflikti ja öljyn hinnannousu ovat suotuisia.

Sijoittaja.fi-jäsenyys alehintaan

Sijoittaja.fi tarjoaa kattavat työkalut ja tiedot markkinoiden seuraamiseen sekä parempien sijoituspäätösten tekemiseen. SalkunRakentajan lukijat saavat 20 %:n alennuksen jäsenyydestä alennuskoodilla SRSI20

Syy on Porvoon jalostamossa. Nesteen perinteinen öljytuotesegmentti jalostaa raakaöljyä dieseliksi, bensiiniksi, lentopolttoaineeksi ja muiksi öljytuotteiksi. Kun raakaöljyn hinta nousee ja tarjonta kiristyy, jalostettujen tuotteiden hinnat nousevat tyypillisesti raakaöljyn hintaa nopeammin.

Se tarkoittaa suurempia jalostusmarginaaleja, jotka valuvat suoraan Nesteen tulokseen.

Brent-raakaöljy on noussut Iran-konfliktin puhjettua lähes 15 prosenttia ja nousi keskiviikkona jo yli 83 dollarissa tynnyriltä.

Hormuzinsalmen häiriöt kiristävät varsinkin dieselin, lentopetrolin ja nesteytetyn maakaasun saatavuutta, koska Persianlahden maat ovat näiden tuotteiden merkittäviä viejiä.

Porvoon jalostamon tuotevalikoimalle tämä on otollinen yhtälö.

Nesteen öljytuotesegmentti oli jo ennen kriisin alkua hyvässä vireessä. Neljännellä vuosineljänneksellä 2025 segmentin vertailukelpoinen käyttökate nousi 321 miljoonaan euroon, kun se vuotta aiemmin oli 153 miljoonaa. Jalostusmarginaali nousi 20,7 dollariin tynnyriltä. Se oli selvästi korkeampi kuin kolmannen neljänneksen 15,5 dollaria.

Uusiutuvat voivat hyötyä jopa öljytuotteita enemmän

Öljytuotteiden ohella Neste on maailman suurin uusiutuvan dieselin ja kestävän lentopolttoaineen (SAF) tuottaja. Uusiutuvien tuotteiden myyntimarginaali parani vuoden 2025 aikana 411 dollariin tonnilta vuoden 2024 tasolta 377 dollaria. Myyntimäärä kasvoi 4,1 miljoonaan tonniin.

OP Pohjola arvioi aamukatsauksessaan, että uusiutuvien tuotteiden segmentti saattaa hyötyä Iran-kriisistä jopa öljytuotteita enemmän. Tämä johtuu hinnoittelumekanismista, jossa fossiilinen referenssihinta toimii aina pohjana, ja sen päälle tulee eri komponenteista koostuva niin kutsuttu biopreemio.

Nesteen Eurooppaan solmituissa kiinteähintaisissa sopimuksissa biopreemio on lukittu. Fossiilisen referenssihinnan nousu tulee siis suoraan Nesteen saamaan loppuhintaan sisään.

Raaka-ainemarkkinoilla puolestaan kriisi ei vaikuta jäterasvojen hintoihin, jolloin hintojen nousu valuu suoraan uusiutuvien tuotteiden marginaaliin.

OP:n mukaan dieselin hinnat ovat nousseet viime viikon jälkeen jopa 150 dollaria tonnilta. Kyse on siis potentiaalisesti noin 25 prosentin lisäyksestä marginaaliin yhden viikon aikana.

Uusiutuvien tuotteiden markkinatilanne on jatkunut alkuvuonna muutenkin vahvana. Iran-konflikti voi nyt nostaa toteutuvan marginaalin selvästi tämänkin yläpuolelle.

Analyytikot ovat nostaneet suosituksiaan

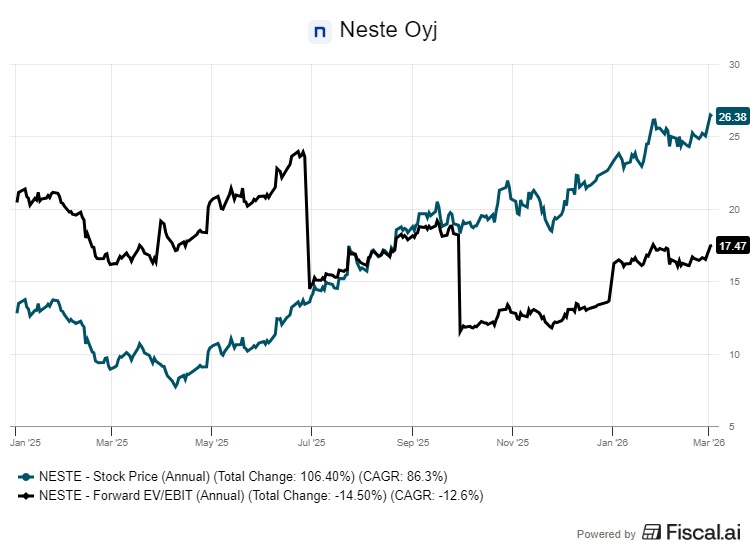

Nesteen osaketta seuraa laaja joukko kansainvälisiä pankkeja. Morgan Stanley nosti suosituksensa lisää-tasolle 25 euron tavoitehinnalla, ja Goldman Sachs päätyi samanlaiseen johtopäätökseen tammikuussa ostosuosituksella ja 24 euron tavoitteella. Osakkeen viimeisin kurssinoteeraus on 22,7 euroa Helsingin pörssissä.

UBS kulkee vastavirtaan. Pankki laski tammikuun lopussa suosituksensa pidä-tasolle ja perusteli päätöstä sillä, että positiivinen kehitys on pitkälti jo hinnoiteltu kurssiin osakkeen noin 30 prosentin nousun jälkeen.

Konsensus on varovaisen myönteinen. Investing.comin kokoaman 19 analyytikon näkemyksen perusteella osakkeen keskimääräinen 12 kuukauden tavoitehinta on noin 21 euroa, korkeimman arvion yltäessä 25 euroon ja matalimman jäädessä 12 euroon. Seitsemän analyytikon suositus on osta, kahdeksan pidä ja kolmen myy.

Iran-konflikti voi nostaa tavoitehintoja ja suosituksia, jos öljytuotemarginaalit pysyvät koholla pidempään.

Osaketta hinnoitellaan kuluvan vuoden konsensusennusteilla lasketulla P/E-kertoimella laskettuna noin tasolla 21x, mikä ei ole historiallisesti poikkeuksellisen korkea.

Lue myös tämä: Neste löi pöytään mahtiluvut uusiutuvissa tuotteissa