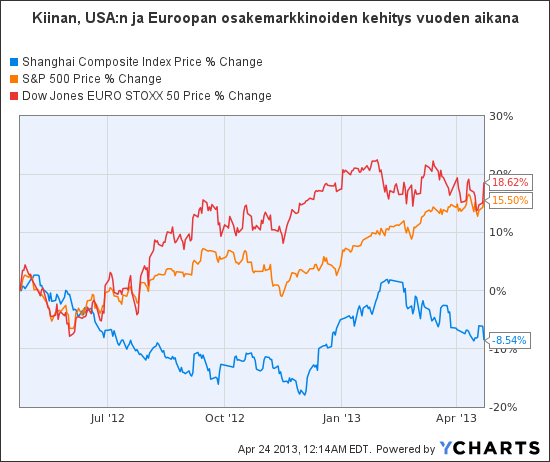

Kiinan osakemarkkinat ovat suunnanneet viimeisen vuoden aikana tyystin eri suuntaan kuin Yhdysvaltojen tai Euroopan osakemarkkinat. Tämä siitä huolimatta että kiinalaisosakkeiden tulokset ovat tukevassa nousussa.

Kiinan osakemarkkinoiden Shanghai composite –indeksi on laskenut yli 9 prosenttia vuoden aikana. Suunta on ollut tyystin toinen kuin länsimarkkinoilla (ks. kuva alla). Vastaavalla ajanjaksolla USA:n ja Euroopan osakemarkkinat ovat kirineet noin 15 prosentin kasvuun.

Kiinan osakemarkkinoiden heikkous selittynee makrotaloudellisilla tekijöillä. Kiinan talouskasvu on ollut odotettua heikompaa, ja sijoittajien pelot niin sanotun ”hard landing”-vaihtoehdon toteutumisesta ovat olleet kasvussa. Myös kiinteistömarkkinoiden ylikuumeneminen ja Kiinan maakuntien velkaantuminen on huolestuttanut sijoittajia.

Tarkasteltaessa kiinalaisosakkeiden tuloskehitystä, on kokonaiskuva tyystin toinen.

Vahvaa tuloskasvua

Kiinassa yritykset julkaisevat osavuosikatsauksiaan myöhemmin kuin länsimaissa. Kiinalaisyritykset ovat vasta viime viikkoina julkaisseet vuoden 2012 tuloksiaan. Suunta kiinalaisyritysten tuloskehityksessä on selvä. Kasvu jatkuu.

Sijoituspalvelutalo FIM:n rahastonhoitajan Janne Rantasen mukaan viime vuoden toisen puolivuotiskaudella kiinalaisosakkeiden tulokset paranivat keskimäärin 8,5 prosenttia edellisvuodesta. Vielä ensimmäisellä puolivuotiskaudella tulokset laskivat 2,8 prosenttia. Kiinalaisosakkeiden tuloskehityksessä on siis tapahtunut selkeä käänne.

Myös Kiinan tilastokeskuksen mukaan tuloskasvu kiihtyy. Teollisuusyritysten tulokset nousivat alkuvuonna odotuksia enemmän, eli peräti 17 prosenttia viime vuodesta, Rantanen kertoo FIM:n uusimmassa markkinanäkemykset –raportissa. Toimialoista sykliset konepajat, kiinteistöyritykset ja kuljetussektori ovat olleet suurimpia tulosyllättäjiä.

Kaiken lisäksi yritysten näkemykset vuodelle 2013 ovat varsin positiivisia, Rantanen kertoo. Myös analyytikot ovat nostaneet vuoden 2013 tulosennusteita koko alkuvuoden ajan.

Osakkeiden arvostustasot matalalla

Vahva tuloskasvu yhdistettynä osakkeiden markkina-arvojen laskuun tarkoittaa tietenkin sitä, että Kiinalaisosakkeiden jo ennestään alhaiset arvostustasot ovat laskeneet entistäkin houkuttelevammalle tasolle.

Rantasen mukaan esimerkiksi MSCI China –osakeindeksin vuoden 2013 P/E-kerroin on laskenut tasosta 13 tasolle 8,5. Myös tasepohjainen arvostuskerroin p/B on alhainen, eli 1,2. Molemmat arvostuskertoimet ovat keskimääräistä tasoa alhaisemmalla tasolla.

Suurimmat mahdollisuudet lienevät Kiinan osakemarkkinoiden syklisissä osakkeissa, arvioi FIM:n Rantanen. FIM onkin nostanut FIM China rahaston riskitasoa myymällä defensiivisen osakkeita ja ostamalla lisää syklisten sektoreiden osakkeita.