Esimerkiksi Financial Timesin mukaan jopa yhdeksän kymmenestä aktiivisesta rahastosta häviää vertailuindeksille. Toinen klassinen esimerkki on Aaron Brownin laskelma ottaa yli tuhat aktiivista rahastoa ja katsoa kuinka monena vuonna kymmenestä ne voittavat indeksin.

Jos sattumanvaraisen voittamisen todennäköisyys on 50 prosenettia, niin tilastollisesti 56 rahaston olisi pitänyt voittaa vertailuindeksinsä vähintään kahdeksan vuonna kymmenestä. Käytännössä tähän kuitenkin ylti ainoastaan kolme rahastoa.

Passiivinen sijoittaja peesaa indeksiä

Passiivisen sijoittamisen puolestapuhujat löytävät muitakin argumentteja saman asian sanomiseksi: kun indeksiä on niin vaikea voittaa niin miksi edes yrittää. Sijoittaja pärjää paljon paremmin minimoimalla kulut. Ja kulut minimoidaan ostamalla koko indeksi, eli ETF-rahasto. ETF-rahaston kulut ovat minimaaliset, koska aktiiviseen osakevalintaan ei kuluteta resursseja.

Passiivinen osakesijoittaja tyytyy keskimääräiseen tuottoon, koska uskoo tehokkaisiin markkinoihin. Tehokkailla markkinoilla kaikki saatavilla oleva tieto sisältyy osakkeen hintaan. Voidaan siis tunnistaa parempia yhtiöitä ja huonompia yhtiöitä, mutta tästä tiedosta “ei ole hyötyä”. Parempi yhtiö kun on kalliimpi, ja korkea lähtöhinta syö paremmuuden tuomat lisätuotot.

Smart Beta -strategiat

Sanotaan, että Smart beta toimii aktiivisen ja passiivisen sijoitustyylin välissä. Smart beta on sikäli aktiivinen, että se pyrkii keskivertoa parempaan tulokseen. Smart beta on sikäli passiivinen, että se pyrkii ylituottoon passiivisin keinoin. Passiiviset keinot tarkoittavat aktiivisen osakepoiminnan sijaan ennalta päätettyjä sääntöjä, joiden avulla valitaan osakkeet ja niiden painotus.

Smart beta-strategian säännöt voivat olla joko yksinkertaisia tai monimutkaisia. S&P 500 Dividend Aristocrats on esimerkki yksinkertaisesta säännöstä. Mukaan otetaan ne yhtiöt, jotka ovat nostaneet osinkoaan joka vuosi vähintään 25vuoden ajan. S&P 500 Capex Efficiency on esimerkki monimutkaisesta säännöstöstä.

Sääntöjen noudattaminen on kustannustehokasta ja “smart beta”-strategioilla pyritään parempaan tuottoon, parempaan hajautukseen, ja alhaisempaan riskiin. Säännöt pyritään kehittämään niin, että ne ovat hyvin ymmärrettävissä, lisäävät hajautusta, ja luovat arvoa aikaa kestävällä tavalla.

Ensin muutama varoituksen sana: Yksi aktiivisen rahaston ja smart betan ero on, että sääntöihin perustuva “smart beta”-indeksi voidaan tuottaa jälkikäteen. Esimerkiksi Capex Efficiency Index on perustettu vuonna 2015, mutta koska se perustuu puhtaasti sääntöihin, voidaan sille “kymmenen vuoden tuotto” vaikkapa samoitetein. Käytännössä dataa siis voi pyörittää eri kaavoilla kunnes löytyy ylituoton tuottava kaava. Jälkiviisas on helppo olla.

Vaikkei “Smart beta”-pohjaisista ETF-tuotteista ole Suomessa kovin paljoa puhuttukaan on niistä tullut maailmalla erittäin suosittuja. Viimeisen viiden vuoden aikana “Smart beta”-pohjaisissa ETF:ssä olevat varannot ovat triplaantuneet 150 miljardista 450 miljardiin dollariin. Tällöin “smart beta”-säännöillä ostettujen osakkeiden hinnat nousevat. Arvostuksen kohoaminen puolestaan voi johtaa siihen, että “smart beta”-sääntö ei enää tulevaisuudessa toimi. Näin on ennen käynyt CAPM-mallin “korkea beta = korkea tuotto”-säännölle.

Vertailuindeksi voitettavaksi

S&P500 on passiivisen sijoittajan valinta. Indeksiin on valittu 500 suuryritystä tavalla, jossa Yhdysvaltojen eri teollisuudenalat ovat kattavasti edustettuna. Yritysten paino perustuu markkina-arvoon. Markkina-arvo on osakkeiden lukumäärä x osakkeiden hinta. Rahoitusteorian mukaan kaikki yleisesti saatavilla oleva tieto “on pakattuna” osakkeen hintaan. Hyvän yhtiön osake arvostetaan siis korkeammalle kuin huono osake. Hyvä osake saa indeksissä korkeamman painon kuin huono osake, koska sillä on korkeamman arvostuksen kautta korkeampi markkina-arvo.

S&P500 on “free float”-korjattu joten vain yleisesti kaupan olevat osakkeet lasketaan mukaan. Esimerkiksi valtion omistamat osakkeet katsotaan olevan kaupankäynnin ulkopuolella.

Viisi tapaa voittaa vertailuindeksi

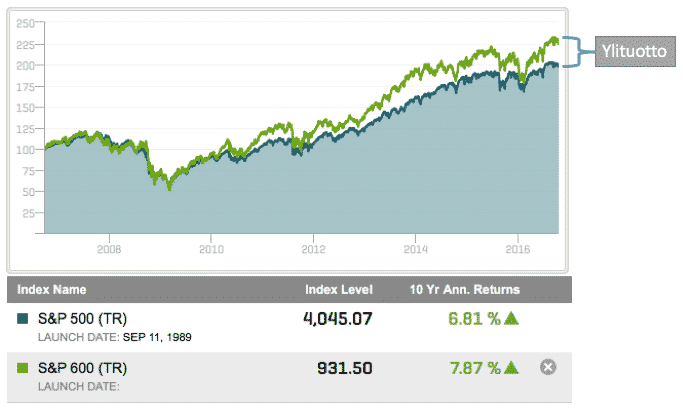

1) Pienet yhtiöt Pieniin yhtiöihin perustuvia “Smart beta”-ETF-tuotteita ovat mm. iShares Core S&P Small-Cap ETF sekä iShares S&P SmallCap 600 UCITS ETF.

2) Investointitehokkaat yhtiöt Investointitehokkuuteen perustuvia “Smart beta”-ETF-tuotteita ovat mm. “Elkhorn S&P 500 Capital Expenditures Portfolio”-ETF.

3) Alhaisen volatiliteetin yhtiöt Investointitehokkuuteen perustuvia “Smart beta”-ETF-tuotteita ovat mm. “PowerShares S&P 500 Low Volatility Portfolio”-ETF.

4) Osinkoaristokraatit Investointitehokkuuteen perustuvia “Smart beta”-ETF-tuotteita ovat mm. “ProShares S&P 500 Aristocrats”-ETF.

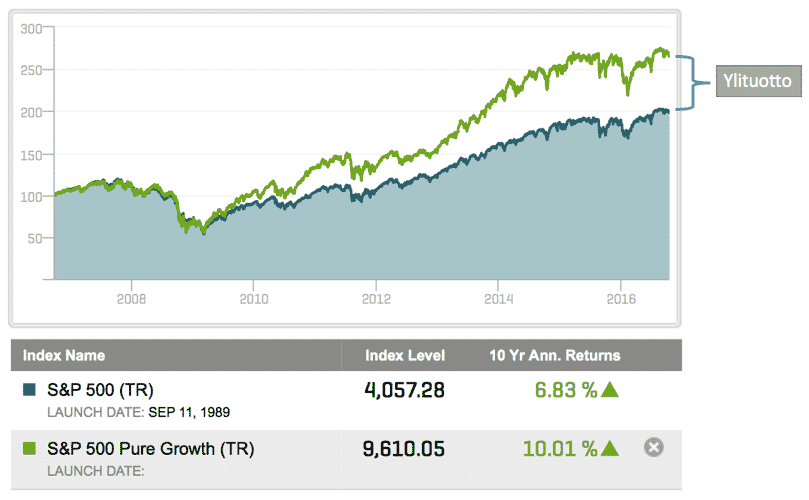

5) Kasvuyhtiöt Kasvuyhtiöihin perustuvia “Smart beta”-ETF-tuotteita ovat mm. “Guggenheim S&P 500 Pure Growth”-ETF

Ottaen huomioon, että “Smart Beta”-ETF tuotteiden kulut ovat perinteisiä ETF-tuotteita kalliimpia ei muutaman prosentin ero vuotuisessa tuotossa vaikuta merkittävältä. Pitkässä juoksussa eroa kuitenkin syntyy, kuten alla olevasta taulukosta näkyy.

Mitä ajatuksia kirjoitus herätti? Mikä olisi kuudes tapa voittaa indeksi? Mistä sinä haluaisit näkökantoja? Kirjoita rohkeasti kommentti!