Sekä Amazon, että Alibaba toimivat digitaalisesti ja verkkokaupan alalla. Kummallakin on kaupankäyntialusta, jonka lisäksi tarjotaan muutakin kuten pilvipalvelua ja viihdettä. Miten näiden yhtiöiden osavuotiskatsaukset vertautuvat toisiinsa?

Amazon

Amazonin syyskuun tulos oli pettymys sijoittajille ja osake lähtikin 6 prosentin laskuun tulosjulkistuksen jälkeen. Onko tämä uhka vai mahdollisuus?

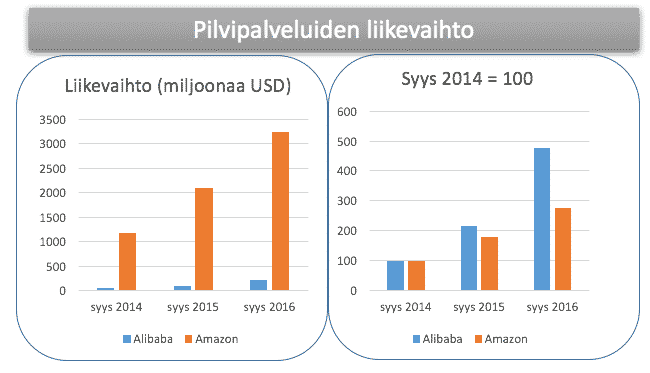

Nyt kun sijoittajana tarkastelee kovan kasvun yhtiöiden tuloksia, niin on tärkeää katsoa hiukan pidempää aikajanaa. Tällöin tarkastelu sisältää tarpeeksi dataa oikeiden johtopäätösten tekemiseksi. Q3 vs. Q2 vertailu taas johtaa vääriin johtopäätöksiin ja sitä tulee välttää, koska väärien johtopäätösten tekeminen on oiva tapa menettää rahaa. Asiaa on käsitelty tarkemmin osana tätä blogikirjoitusta. Amazon on isossa kuvassa edelleen kasvuyhtiö, kuten alla olevasta kuvasta näkyy.

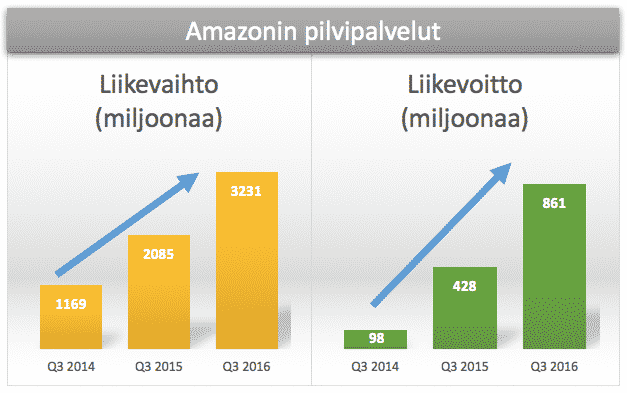

Amazonin kohdalla pilvipalveluiden kasvu on ehkä liikevaihdon kasvuakin mielenkiintoisempi luku. Perusteet löytyy alta.

Amazonin pilvipalveluiden kasvu jatkuu edelleen voimakkaana.

Amazonin tulevaisuuden suunnitelmista mielenkiintoinen detalji on (Intian investointien lisäksi) tekoälyn lisääminen pilvipalveluun palvelun parantamiseksi. Tekoälyllä on nimi. Sen nimi on Alexa ja sitä käytetään jo nyt puheen tunnistamiseen ja tulkitsemiseen sekä verkkoanalytiikkaan.

Alibaba

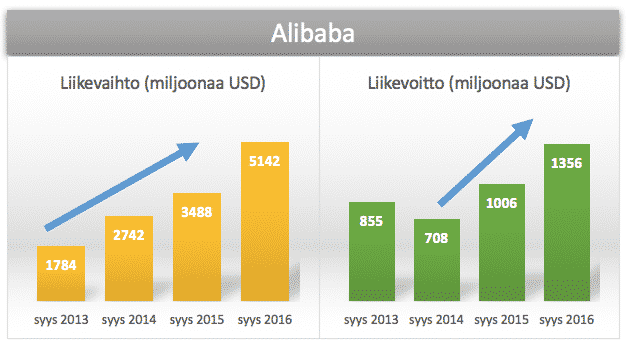

Alibaban syyskyyn osavuotiskatsaus yllätti analyytikot positiivisesti. Osakekohtainen tulos oli $0,79, kun sen odotettiin olevan $0,69. Myös liikevaihto kasvoi odotettua enemmän. Osakekurssi nousi tulosjulkistuksen jälkeen, mutta on tätä kirjoittaessa tippunut tulonjulkistusta edeltävää tasoa alemmaksi.

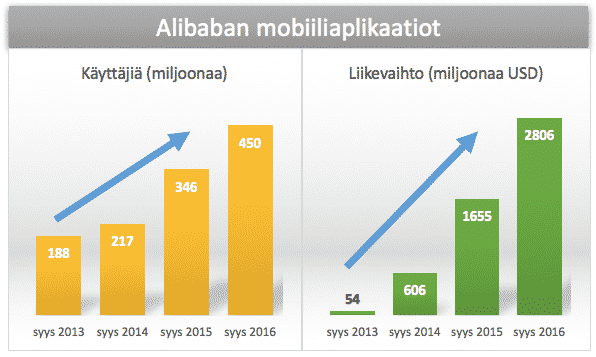

Jos Amazonin mielenkiintoisin segmentti on pilvipalvelut on se Alibaban kohdalla mobiilipalvelut. Perustelut löytyvät tästä postauksesta:

Alibaba mobiilipalvelut kasvavat erittäin kovaa vauhtia.

Alibaban tulevaisuuden suunnitelmien mielenkiintoinen detalji on laajeneminen länteen. Alipay on Alibaban maksupalvelu, joka on iso juttu Kiinassa. Nyt Alipay laajenee läntiseen maailmaan. Kiinasta lähtee 150 miljoonaa turistia ulkomaille vuosittain. Tämä tarjoaa laajenemiselle ihan hyvän lähtökohdan.

Vertailu

Amazonia ja Alibabaa verratessa on hyvä muistaa muutama juttu. Amazon on oikea verkkokauppa, jolla on omaa tavaraa ja omat massiivisen kokoiset logistiikkakeskukset. Alibaba on taas alusta, jonka kautta myyjät myyvät ja ostajat ostavat, ja joka tarjoaa logistiikan yrityksille datapalveluita.

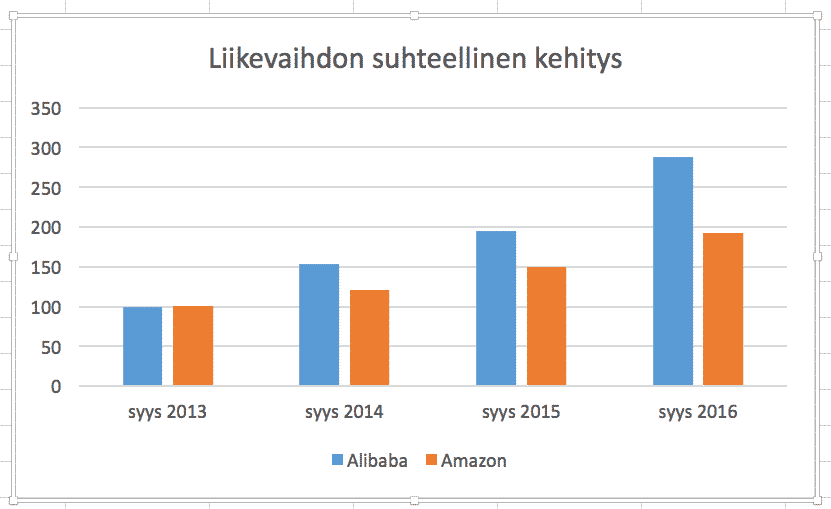

Tämän seurauksena Amazon on paljon isompi kuin Alibaba liikevaihdolla mitattuna, mutta jos katsotaan digitaalisen alustan kautta tapahtuvaa kaupan määrää, on Alibaba isompi kuin Amazon.

Ja kun kaksi eri kokoluokkaa laitetaan samaan kuvaajaan, ei siitä saa oikein mitään irti, kuten alla oleva osoittaa. Näin ollen on perusteltua indeksoida saman alkuajankohdan tulos sadaksi ja verrata muiden ajankohtien suhteellista kehitystä tähän lukuun. Tällöin yhtiöitä voi helpommin verrata keskenään.

Johtopäätös on, että Alibaban pilvipalvelun koko on mitätön Amazoniin verrattuna, mutta se kasvaa nopeammin. Koko liikevaihtoa verratessa saadaan sama lopputulos: Alibaba kasvaa Amazonia nopeammin.

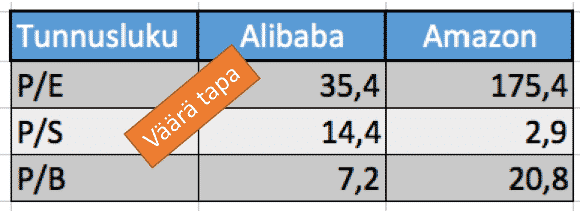

Osakkeen arvostuksia mitataan perinteisesti tunnuslukuihin perustuvaa vertailua käyttäen. Amazonin ja Alibaban kohdalla näin ei tule toimia.

Ai miksikö? Jos P/E lukua katsotaan niin Alibaba on Amazoniin verrattuna halpa. Kummatkin yhtiöt kuitenkin kasvavat nopeasti ja tällaisten yhtiöiden kannattaa investoida voitot kasvuun.

P/S luku perustuu myyntiin ja olisi muuten oikein soveltuva vertauskohde, mutta yhtiöiden erilainen rakenne vie vertailukelpoisuuden. Alibaba tarjoaa pääsääntöisesti alustan, jossa myyjä ja ostaja kohtaavat. Isosta kaupasta ainoastaan pieni osa, eli Alibaban komissio näkyy liikevaihtona. Amazonin kohdalla Amazon on monesti myyjänä, ja tällöin koko kauppasumma on liikevaihtoa.

Amazonin verkkokauppa tuo matalan marginaalin ja korkean liikevaihdon. Alibaban komissio tuo matalan liikevaihdon, mutta korkean marginaalin. Arvostuksen vertaaminen on siis hankalaa.

Jos, olisi pakko valita valitsisin todennäköisesti Alibaban, koska se kasvaa kovempaa. Yhtiöiden erilainen rakenne tekee vertailusta kuitenkin vaikeaa. Onneksi sijoittajan ei ole pakko tehdä koko valintaa. Valitsemalla molemmat osakkeet sijoittaja saa salkkuunsa mukaan hajautettua kasvuvoimaa.

Vastuunrajoitus: kirjoittaja omistaa sekä Amazonin, että Alibaban osakkeita.

Mitä ajatuksia kirjoitus herätti? Kumpi osake on sinun mielestäsi houkuttelevampi? Mistä haluaisit lukea lisää?