On helppo ymmärtää skaalaetuja hyödyntäviä digitaaliteknologian yrityksiä, kuten Googlea tai Amazonia. Logiikka on selvä. Ei tarvita useaa eri hakukonetta. Tarvitaan yksi todella hyvä digitaalisesti jaettavissa oleva hakukone ja kuluttajat hyötyvät. Tuotteen kehityskustannukset kun voidaan jakaa massiivisen asiakasmäärän kesken.

Sijoittajan ei kuitenkaan tule väheksyä niitä mahdollisuuksia, joita tuotantotalouden skaalaetuja ja korkean läpimenoasteen mentaliteettia hyödyntävät yritykset tarjoavat. Askel numero yksi on tuoda asiat yhteen paikkaan, lisätä modulaarisuutta ja toistojen lukumäärää. Kun tämä askel numero yksi on saavutettu, on sitten suhteellisen helppoa kehittää keinoja prosessin optimoimiseksi. Toistojen korkea lukumäärä myös vähentää variaatiota ja lisää laatua.

Liukuhihnan historia osoittaa kuinka suuri tuottopotentiaali korkean läpimenoasteen mentaliteetilla on. Liukuhihnan avulla Henri Ford sai tiputettua yhden auton valmistukseen kuluvan ajan 12 tunnista kahteen tuntiin. Vaikka työntekijöiden palkat tuplattiin, pystyttiin auton hintaa laskemaan 890 dollarista 290 dollariin. Henri Fordin aikaansaamat tulokset ovat varsin vaikuttavia, kun niitä vertaa muiden johtamisen koulukuntien tuomiin tehokkuusparannuksiin. Ja nyt siis kyse on siitä kuinka paljon mikäkin koulukunta on pystynyt tuotantoa lisäämään.

Kuva osoittaa kvantifioidusti hyvin tunnettujen johtamisen koulukuntien aikaansaaman tuotannon lisäyksen. Data on haettu näistä julkaisuista (Herzberg 2003; Parsons 1974; Swan 2013).

Fordismi ja siitä kehittynyt tieteellinen liikkeenjohto voidaan nähdä vanhanaikaisena hikipajojen ohjenuorana. Tietenkään en kannata hikipajoja. Pointtina on ennemminkin se, että niissä on puolia, jotka ovat tänäkin päivänä relevantteja astetta kehittyneemmissäkin applikaatioissa. Esimerkkinä mainittakoon systeemibiologian tutkimus (ei käsitelty tässä), kirjanpito (ei käsitelty tässä) sekä moduulirakentaminen.

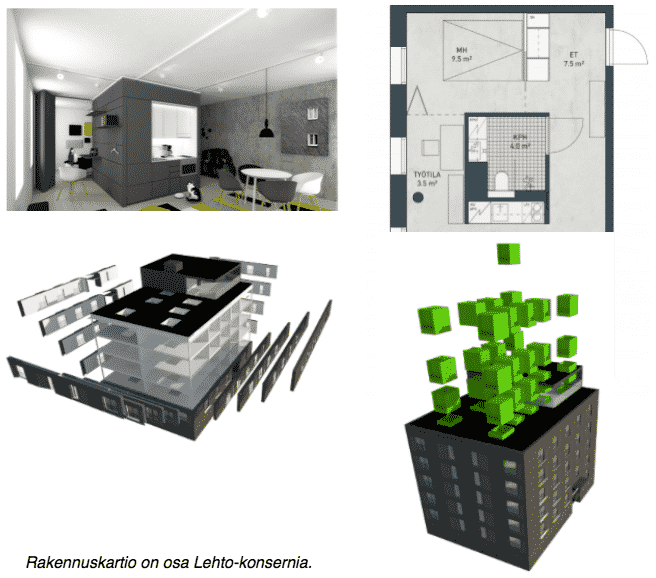

Lehto on moduulirakentamiseen erikoistunut yhtiö

Rakentamisen moduuleissa ei sinänsä ole mitään uutta, Lehto on vain vienyt konseptin uudelle tasolle. Uusi teknologia mahdollistaa entistä isomman roolin tehtaalla tapahtuvalle tuotannolle. Tekniikka sisältää valmiita keittiö-kylpyhuone-moduuleita. Nämä ovat todellakin valmiita Lego-palikoiden tapaan toimivia moduuleita, joten työmailla ei tarvita putkimiehiä eikä sähkömiehiä.

Lehdon strategiset edut

Pitkälle viety moduulien käyttö on tehokasta ja tehokas on kustannuksiltaan alhaista. Lehto pystyykin tarjoamaan asiakkailleen 10-20% alennuksen yleiseen hintatasoon nähden. Asumiskustannukset vievät yleisesti ottaen ison osan käytettävissä olevista tuloista, joten tämä alennus voi olla monellekin asiakkaalle merkityksellinen. Työn siirtäminen työmaalta tehtaaseen myös lisää laatua. Luontaisesti siirtyminen tehtaan vakaaseen lämpötilaan ja kosteusolosuhteisiin tuo mukanaan myös muita etuja.

Lehdon juttu on talousohjattu rakentaminen. Talousohjattu rakentaminen tarkoittaa sitä, että suunnittelu ja toteutus on integroitu. Näin saavutetaan kustannussäästöjä, koska rakennussuunnitelmat määrittävät hyvin pitkälti toteutuvat rakennuskustannukset. Integroitu suunnittelu ja toteutus lisää työmaan ennustettavuutta, jolloin asiakas saa pitävät aikataulut ja hinnat.

Strategisiin tavoitteisiin sisältyy modulaarisen konseptin laajentaminen korjausrakentamiseen. Professori Michael Porterin strategian ytimessä on päättää mitä asioita ei tehdä. Lehto tarjoaa asiakkailleen monia ratkaisuja, mutta siten että moduulirakentamisen konseptia voidaan hyödyntää. Tässä mielessä Lehto ei siis tarjoa asiakkailleen yksilöllisesti räätälöityjä ratkaisuja.

Arvostuksesta

Ennen listautumista Lehdon orgaaninen kasvu oli 55% vuodessa ja kasvu on jatkunut voimakkaana keväällä 2016 tapahtuneen listauksen jälkeenkin. Korkean kasvun osakkeista maksetaan yleensä preemiota, joten on perusteltua verrata Lehtoa yhtä kovan kasvun yhtiöihin, vaikka nämä eri alalla toimivatkin. Esimerkiksi Facebookin ja Alibaban P/S suhdeluku on yli 13 on se Lehdolla 1,7. Lehto tarjoaa siis mahdollisuuden ostaa kovaa kasvua kohtuuhintaan.

Arvostusta on hyvä verrata myös saman toimialan yrityksiin. Alla oleva taulukko perustuu Q2/2016 tuloksiin siten, että koko vuoden tulokseksi on laskettu 4xQ2/2016 tulos. Näin saadaan tuotua esiin nopeasti kasvavan yhtiön tämänhetkinen tilanne.

Liikevoittoprosentista voisi päätellä, että Lehdolla tosiaan on strateginen kilpailuetu kilpailijoihinsa verrattuna. Myöskään P/E luku ei viittaa siihen, että yhtiö olisi ylihinnoiteltu, etenkin kun huomioidaan yhtiön voimakas orgaaninen kasvu.

Lehdon johto on ohjeistanut liikevaihdon kasvuksi 10-15%. Se on aika paljon vähemmän kuin mitä puolisvuotiskatsauksen 44,6%. Joko Lehto ei osaa kasvaa tai sitten johto ei osaa ohjeistaa. Mitenköhän päin se on? Se selviää ainakin osittain 17.11.2016. Silloin julkistetaan Lehto Groupin kolmannen vuosineljänneksen tulos.

Mitä ajatuksia kirjoitus herätti? Mistä sinä haluaisit näkökantoja? Kirjoita rohkeasti kommentti!