Vuoden 2008 finanssikriisi ja Lehman Brothersin kaatuminen muistuu varmaan mieleesi? Olitko aktiivisesti osakemarkkinoilla kokemassa miten kriisi vaikutti sijoitusympäristöön? Voisiko samanlainen kriisi toistua ja minkälaisen riskin strukturoidut tuotteet asettavat rahoitusmarkkinoille?

Yksi tapa saada objektiivisempi kuva tämän päivän riskeistä on tutustua niihin mekanismeihin, jotka osoittautuivat isoksi ongelmaksi vuoden 2008 finanssikriisin kohdalla.

Aloitetaan siis käymällä läpi yksi kriisiin johtaneista rahoitusmekanismeista, eli luottoriskijohdannaiset.

Vuoden 2008 finanssikriisi ja edellytykset kriisille – luottoriskijohdannaiset hyvä diili eläkesäätiöille

Eläkesäätiöillä oli rahaa mitä lainata. Toisaalta oli yrityksiä, jotka tarvitsivat tätä rahaa rahoittaakseen toimintaansa. Lisäksi nämä yritykset olivat valmiita maksamaan hyvää tuottoa saamastaan lainasta.

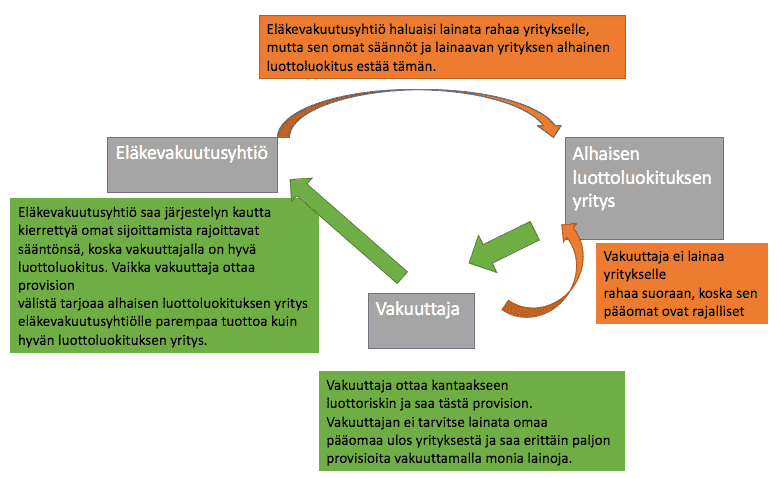

Normaalissa tapauksessa tilanne olisi ollut selkeä: eläkeyhtiö lainaa yritykselle rahaa, ottaa kantaakseen luottoriskin ja saa siitä korvauksen. Yksittäinen eläkesäätiö olisi luottotappiotilanteessa voinut joutua ongelmiin, mutta se ei olisi systeemin kannalta ongelma.

Ongelmana oli, että eläkeyhtiöiden sijoitussäännöt kielsivät lainaamasta rahaa tietyn luottoluokituksen alittaville yhtiöille.

Vakuutusyhtiöt, kuten AIG tulivat tässä kohti avuksi. Tehtiin vakuutus joka kattaisi mahdollisen luottotappion.

Näin eläkesäätiö pystyi lainaamaan B-luottoluokituksen yritykselle rahaa. Eläkesäätiölle luottotappioriski realisoituisi vain siinä tapauksessa, että sekä yritys, että vakuuttaja menisi konkurssiin. Näin B-luokan lainasta saatiin eläkesäätiön säännöt läpäisevä AA-luokan laina.

AIG otti preemion välistä, mutta toimintamalli mahdollisti siitä huolimatta tavallista korkeammat tuotot eläkesäätiölle.

Vuoden 2008 finanssikriisi ja edellytykset kriisille – luottoriskijohdannaiset hyvä diili vakuuttajalle

Kun eläkesäätiö joutui ottamaan vakuutuksen antamalleen lainalle sai AIG tästä itselleen preemion eli tietyn prosenttiosuuden.

Jos lainasumma oli vaikkapa miljardin sai pienelläkin prosentilla hyvän tuoton, siihen kun ei tarvinnut laittaa omaa rahaa kiinni. AIG ei siis lainannut omaa rahaansa ulos, eikä sen tarvinnut myöskään laittaa luottoriskivakuutusta vastaavaa määrää pääomaa sivuun.

Niin kauan kun luottoriskitapahtumat pysyivät lukumäärältään alhaisina pystyttiin ne huoletta maksamaan ja matemaattisesti mallentamaan. Luottoriskijohdannaiset olivat AIG:lle hyvä diili, mikä näkyy siinä että luottoriskijohdannaisten tuoma liikevaihto kasvoi viidessä vuodessa 737 miljoonasta kolmeen miljardiin.

Kunnes romahti vuoden 2008 finanssikriisin myötä

Kun luottavastuutapahtumat kasvoivat, ei AIG pystynytkään hoitamaan velvoitteitaan.

Tämä ei ollutkaan pelkän AIG:n ongelma.

AIG:n vakuutus oli mahdollistanut eläkesäätiölle omien sääntöjen kiertämisen.

Kun hyvän luottoluokituksen saanut AIG joutui vaikeuksiin, muuttuivat vakuutuksen kautta keinotekoisen AA-luokituksen saaneet lainat takaisin B-luokan lainoiksi.

Nyt eläkesäätiön tulisikin myydä pois myös sellaiset alemman luottoluokituksen lainat, joissa ei ole itsessään ongelmaa. Myyntiin tulee siis suuri määrä ongelmattomien yritysten lainoja.

Kukaan ei kuitenkaan halua tässä tilanteessa ostaa näitä lainoja ja nyt käsillä on ongelma. Itse asiassa ongelma oli sen vertaa iso, että AIG pelastettiin veronmaksajien rahoilla.

Vuoden 2008 finanssikriisiin oli muitakin syitä kuin yritysten väliset luottoriskijohdannaiset. Asuntomarkkinat pääsivät ylikuumentumaan ja myös hedge rahastoja syytettiin. Suuri osa pankeista voi huoletta kaatua ilman, että se vaarantaisi rahoitusjärjestelmää. Asiasta tulee kuitenkin ongelma, mikäli keskeisessä asemassa olevat pankit joutuvat isoihin vaikeuksiin.

Vuoden 2008 finanssikriisissä pääsi käymään juurikin niin. Keskeisessä asemassa olevat pankit joutuivat vaikeuksiin.

Artikkeli on julkaistu SalkunRakentajassa aiemmin toukokuussa 2017.