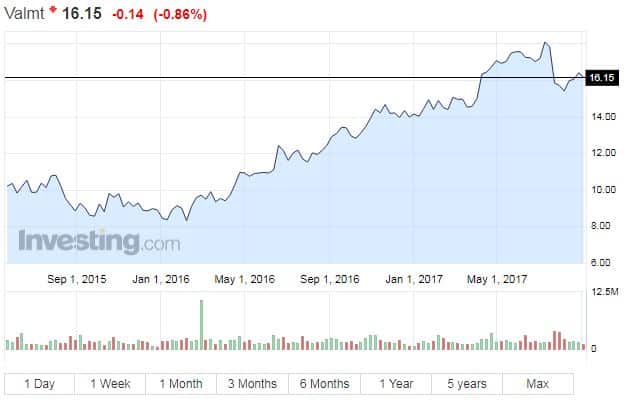

Valmetin kurssikehitys on toipunut hiljalleen toisen neljänneksen tulospettymyksen jälkeisestä kuopasta. Tulosalitus selittyy monilta osin uudella kirjanpitokäytännöllä sekä projektien tuloutusten ajoitustekijöillä, arvioi Nordea aamukatsauksessaan.

Sellu-, paperi-, ja energiateollisuudelle teknologiaa ja palveluita tarjoavan Valmetin tuloskasvulle on nyt tilaa.

”Liiketoimintaympäristö on suotuisa sellun hinnan tukiessa paperi‐ ja selluyhtiöiden investointeja ja palveluliiketoiminnan jatkaessa kasvua. Odotamme yhtiön parantavan marginaalejaan entisestään myös sisäisten tehostustoimiensa avulla.”

Valmetilla on Nordean mukaan edellytykset kasvattaa markkinaosuuttaan huoltoliiketoiminnassa, sillä yhtiöllä on pitkäaikaista osaamista asiakastoimialojen koko arvoketjusta.

Huoltoliiketoiminnassa on myös tilaa kasvulle, sillä tällä hetkellä Valmetin huoltoliiketoiminnan markkinaosuus on vain 14 prosenttia, vaikka yhtiö on toimittanut noin 40 prosenttia toimialan maailmanlaajuisesta laitekannasta. Valmet on kasvattanut huollon markkinaosuutta suurasiakkaidensa joukossa ja automaatio‐liiketoiminnan osto Metsolta antaa yhtiölle selkeää kilpailuetua suhteessa pienempiin toimijoihin, Nordea arvioi.

Valmetin osake näyttää myös arvostuskertoimien valossa houkuttelevalta.

”Arvostusmallissamme huoltoliiketoiminta yhdistettynä vakaaseen automaatioliiketoimintaan arvostetaan lähes 16 euroon. Näin ollen osakkeen nykyhinnoittelussa ei juurikaan anneta arvoa laiteliiketoiminnalle, jolta kuitenkin odotetaan 100 miljoonan euron liikevoittoa jo tänä vuonna.”

Valmetin vuoden 2019 P/E 12,4 on yksi alhaisempia pohjoismaisessa konepajasektorissa, Nordea toteaa.