Rahoitusteorian mukaan sijoitusten tuotto-odotus on suoraan verrannollinen systemaattiseen riskiin – siis siihen osaan sijoitussalkun riskistä jota ei voida eliminoida hajauttamalla. Rahoitusteoriassa riskillä tarkoitetaan yleensä sijoituskohteen odotettua tuoton vaihtelua.

Yksittäisten osakkeiden riskiä mitataan usein beta-kertoimella, joka kuvaa sijoituskohteen riippuvuutta koko markkinasta. Mitä korkeampi beta sitä enemmän sijoituskohde korreloi koko markkinan tuottojen kanssa.

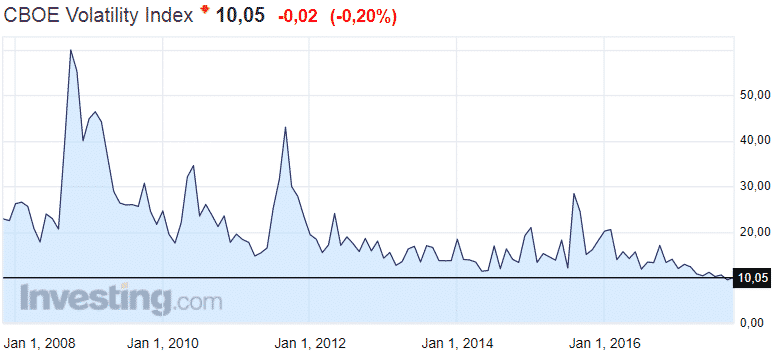

Koko markkinoiden riskiä mitataan esimerkiksi niin sanotun VIX-indeksin avulla.

VIX-indeksi, jota myös markkinoiden pelkokertoimeksi kutsutaan, kuvaa johdannaisten arvostuskaavasta johdettua, vallitsevan hintatasoon pohjautuvaa volatiliteettia, eli riskiä. Mitä korkeampi indeksiluku, sitä korkeampi on markkinoiden kokema riski. Koska indeksi ei perustu toteutuneisiin liikkeisiin, se kuvaa jotain mikä ei varsinaisesti vielä näy markkinoilla.

Yhdysvaltojen johdannaismarkkinapaikka CBOE julkaisee VIX -indeksiä reaalisajassa, indeksipistelukema pyörii 20 prosentin molemmin puolin ja pysyy tavallisesti 10 ja 30 välillä. Edellisen finanssikriisin aikoihin VIX indeksi kävi 80:ssä ja korkeimmillaan se oli johdannaismarkkinavetoisessa pörssiromahduksessa vuonna 1987, jolloin se kävi 150:ssä.

VIX on pysytellyt lähellä lukemaa 10 jo usean vuoden ajan. Tällä hetkellä lukema on vain hiuksen hienosti yli 10, mikä on VIX:n historian pohjalukema.

VIX:n mittaama odotettu volatiliteetti on alhaalla, koska myös toteutuneet volatiliteetti ovat painuneet hyvin alas kaikilla markkina-alueilla. Lukuisista geopoliittisista riskeistä (Pohjois-Korea, Iran, Katalonia) huolimatta, sijoittajat eivät myöskään odota volatiliteetin kasvua.

Monet pitävät alhaista volatiliteettia riskinä. Se perustuu ajatukseen, että valtavat massat markkinaindeksejä seuraavaa rahaa on keinotekoisesti vetänyt volatiliteetin alas, toteaa Taalerin sijoitusjohtaja Samu Lang artikkelissaan. Alhaisen volatiliteetin riskinä pidetään siis sitä, ettei sijoituspäätöksissä enää huomioida yksittäisten sijoituskohteiden ominaispiirteitä.

Lang ei tätä logiikkaa ymmärrä.

”Vastaavalla logiikalla perustellaan, että tämä raha liikkuu hyvin herkästi pois markkinoilta epävarmuuden kasvaessa. Tarkempi tarkastelu antaa kuitenkin eri kuvan.”

Langin mukaan vuoden alusta alkaen S&P 500 -osakeindeksin odotettua volatiliteettia mittaava VIX-indeksi on laskenut, mutta samaisessa indeksissä olevien yhtiöiden keskinäisiä korrelaatioita kuvastava mittari on laskenut vieläkin enemmän. Markkinoiden volatiliteetin laskua selittää siis enemmän se, että yhtiöiden osakekurssit liikkuvat aiempaa enemmän eri suuntiin kuin se, että ”tyhmä” indeksiraha olisi keinotekoisesti painanut kurssiheilunnan alas.

”Alhainen volatiliteetti ei siis mielestäni ole niin suuri riski kuin moni väittää. Se liittyy enemmän terveisiin tekijöihin kuten siihen, että erilaisten toimialojen ja yhtiöiden kurssit liikkuvat eri suuntiin, kuten pitääkin”, Lang toteaa.