Ennätyksellisen alhaisen korkotason aika näyttää vähitellen jäävän taakse, kun keskuspankit ovat vähitellen kiristämässä rahapolitiikkaansa. Odotukset korkojen noususta houkuttavat asuntovelallisia suojautumaan korkojen nousulta.

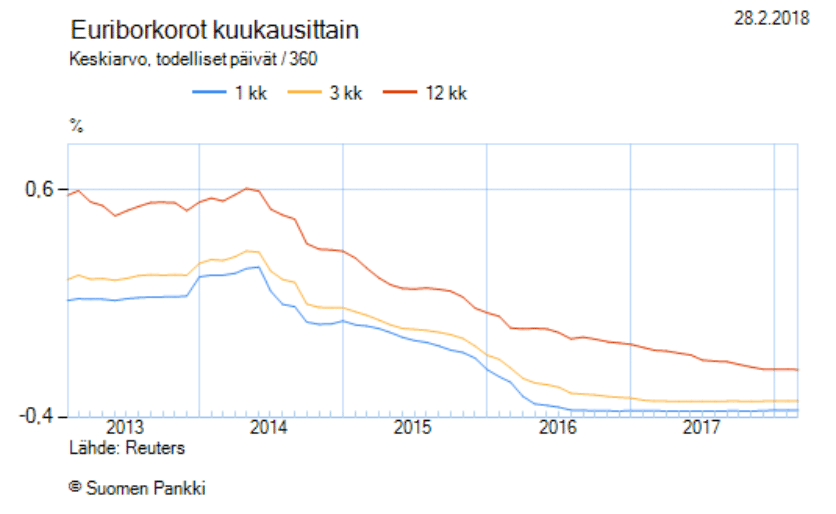

Tosin vielä asuntolainojen yleisimpinä viitekorkoina käytettävien euribor-korkojen nousua ei ole nähty.

Maaseudun Tulevaisuuden mukaan Jopa puolet uuden asuntolainan ottajista suojautuu koronnousulta.

Korkojen nousu luo otollista maaperää pankeille markkinoida asuntolainojen korkokattoratkaisuja. Korkokatto tarkoittaa sitä, ettei velallisen tarvitse maksaa sopimusaikana tiettyä prosenttia korkeampaa korkoa lainastaan.

Korkosuojaus tuo asuntovelalliselle mielenrauhaa, mutta markkinataloudessa ei ole ilmaisia lounaita. Mielenrauha maksaa ja voi tulla kalliiksi, jos korot eivät nousekaan. Lainakulut ovat suojan ajan korkeampia, jolloin vain pankki hyötyy tilanteesta.

Korkosuojauksen hinta riippuu paitsi sen ominaisuuksista myös yleisestä korkotasosta. Kun korkotaso on alhaalla, hinta on edullinen, mutta kun korot nousevat, korkosuojaukset kallistuvat.

Maaseudun Tulevaisuus selvitti, millaisia korkokattoratkaisuja pankit asiakkailleen tarjoavat.

MT:n mukaan Osuuspankki tarjoaa lainoissaan korkojen noususuojaksi kattoa, mutta Nordea ja Danske Bank ovat siirtyneet korkoputkeen, jossa on sekä korkokatto että –lattia.

Korkoputki on pankeille näppärä tuote, sillä korkoputken enimmäiskorko suojaa asiakasta ja vähimmäiskorko pankkeja.

Perinteisiä korkokattoja, jossa suoja maksetaan kerralla etukäteen, ei MT:n mukaan juuri tarjota eikä kysytä.

Osuuspankilla suosituin on yhden prosentin katto kymmeneksi vuodeksi. Tällaisesta katosta lainan ottajan pitää maksaa lisäkorkoa tällä hetkellä 0,77 prosenttia. Ylimääräinen lainakorko on sitä alhaisempi, mitä korkeampi on korkokaton raja. Ylimääräisen lainakoron lisäksi asuntovelallinen maksaa normaalin korkomarginaalin.

Nordean tarjoamassa korkoputkessa velallinen sitoutuu maksamaan esimerkiksi 7 vuoden ajan 0,8 prosentin lattiakorkoa lainastaan. Putken korkokatto on enintään 2,0 prosenttia. Sekä Nordean että Danske Bankin tarjoamissa korkoputkissa lattia- ja kattokorot lisätään normaaliin lainan korkomarginaaliin.