Yhdysvalloissa koettiin toissa päivänä raju osakemarkkinoiden korjausliike. S&P 500 laski lähes 3,3 prosenttia ja teknologiapörssi Nasdaq peräti 4,4 prosenttia. Nasdaqin päivälasku oli rajuin sitten vuoden 2011.

Kurssilasku tarttui eilen myös Aasian markkinoille, jossa Nikkei 225 -indeksi tippui lähes neljä prosenttia. Kotimaassakin OMXH-indeksi laski 2,8 prosenttia. Kurssilasku oli hyvin laaja-alaista, sillä S6P 500 -indeksin osakkeista yli 96 prosenttia oli toissa päivänä miinuksella.

Kurssilasku jatkui vielä eilenkin USA:n pörssissä, sillä S&P 500 laski lähes 2,1 prosenttia ja Nasdaq 1,25 prosenttia. Lokakuun aikana S&P 500 on laskenut jo yli kuusi prosenttia ja Nasdaq peräti 8,5 prosenttia.

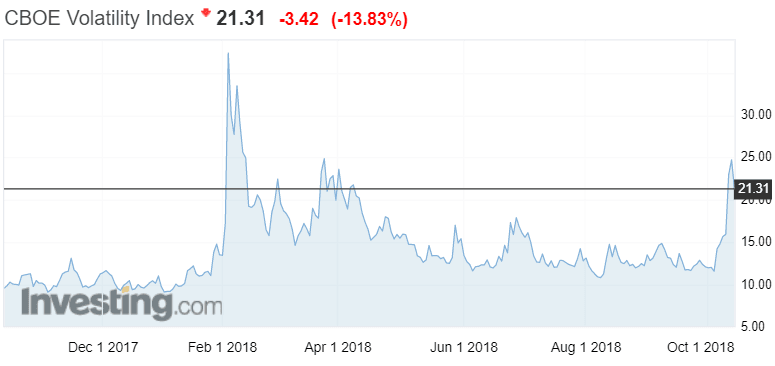

Osakemarkkinoiden hermostuneisuutta kuvaava VIX-indeksi on rajussa nousussa. Hieman yli viikossa VIX on noussut peräti 113 prosenttia. Tosin pelkokertoimessa nähdään usein nopeita muutoksia.

Useat asiantuntijat ovat kommentoineet myyntiaaltoa. Yleinen käsitys tuntuu oleva se, että kyseessä on lähinnä makrotekijöistä johtuva korjausliike. Osakekursseille laskupainetta ovat aiheuttaneet korkojen nousu Yhdysvalloissa, Kiinan ja Yhdysvaltain tullikiistat sekä Italian ennakoitua suurempi julkisen talouden budjettialijäämätavoite. Myös osakkeiden korkeat arvostuskertoimet erityisesti Yhdysvalloissa on nähty yhtenä syynä kurssilaskuun.

Keskuspankki Fed on nostanut ohjauskorkoa jo kolmesti tänä vuonna ja siltä odotetaan ainakin yhtä koron nostoa tänä vuonna. Keskuspankki on asteittain kiristänyt rahapolitiikkaa Yhdysvaltojen erinomaisen työllisyyskehityksen ja noususuhdanteen vuoksi.

Yhdysvaltojen kahden vuoden velkakirjan korko on noussut vuoden 2016 kesäkuun 0,6 prosentista nykyiseen yli 2,8 prosenttiin.

Myyntiaallon taustalla saattaa olla kuitenkin muitakin kuin talouden fundamentteihin liittyviä syitä.

Taalerin markkina-analyytikko Jouni Saario ei pidä myyntiaallon laukaisevana tekijänä korkojen nousua.

”Korkoliikkeissä ei nähty eilen mitään sellaista mikä olisi laukaissut osakemyyntejä tässä mittakaavassa. Korkojen nousu Yhdysvalloissa on ollut toki voimakasta, mutta se on vain taustalla vaikuttava syy, joka aiheuttaa tarpeen uudelleenarvioida osakkeiden hinnoittelua”, Saario toteaa Taalerin markkinakommenteissa.

Saarion mielestä varsinainen syy nyt nähdyn laskun jyrkkyyteen on systemaattisten mallien yhtaikainen reagointi volatiliteetin, eli tärkeimmän riskibudjettiparametrin, nousuun.

Osakkeiden volatiliteetin kasvu laukaisi markkina-analyytikon mukaan erilaisten riskibudjetteihin perustuvien systemaattisen salkunhoitomallien myynnit. Kun niitä kertyi markkinoille samanaikaisesti riittävästi ei markkinoiden likviditeetti ei riittänyt, osakkeiden hinnat joustivat voimakkaasti alaspäin.

”Näemme siis suuren osan eilisen liikkeen aiheuttaneista myynneistä olleen sääntöperusteisia, ei analyysiin tai fundamenttisyihin perustuneita harkinnanvaraisia myyntejä.”

Tämänhetkisessä tilanteessa on Taalerin näkemyksen mukaan paljon yhteistä helmikuun alun jyrkän osakemarkkinoiden laskun kanssa. Korkomarkkinoilta alkanut volatiliteetin kasvu tarttui pienellä viiveellä osakkeisiin.

Osakkeiden odotettua volatiliteettia mittaava VIX-indeksi kävi hetkellisesti tällä viikolla lähes 25 pisteessä. Helmikuussa VIX pomppasi hetkellisesti yli 37 pisteessä.

[xyz-ihs snippet=”Nordnet-SuperrahastoA”]