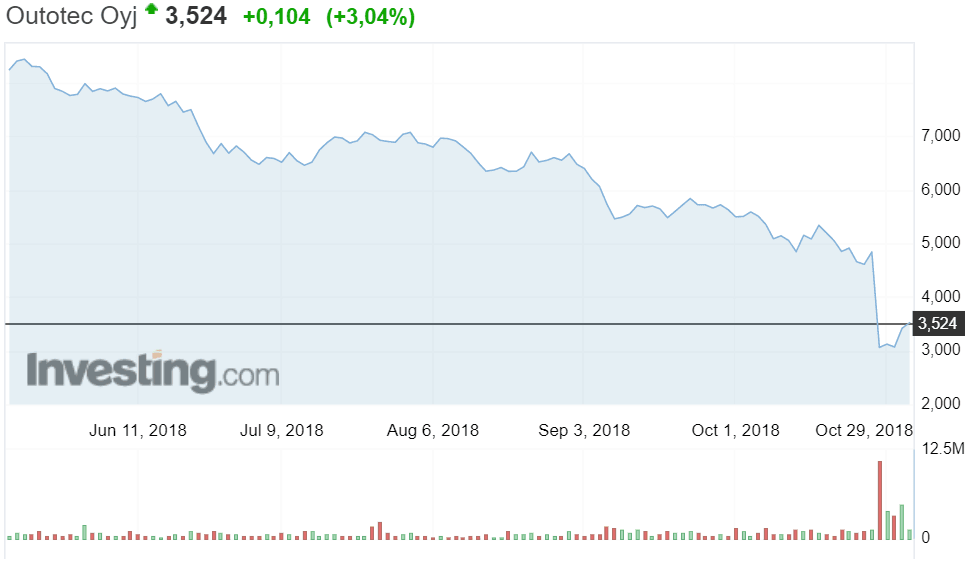

Outotec varoitti viime viikolla mahdollisista merkittävistä, suureen projektiin liittyvistä lisäkuluista. Tulosvaroitus syöksi Outotecin osakkeen rajuun laskuun. Yhtiön markkina-arvosta on vuodessa pyykiytynyt pois jo lähes 50 prosenttia.

Kolmannen vuosineljänneksen tuloskehitys ylitti kuitenkin analyytikoiden odotukset selvästi. Outoteckin oikaistu liiketulos kasvoi 12,6 miljoonaan euroon heinä-syyskuussa, kun vuosi sitten tulosta oli 1,6 miljoonaa euroa. Analyytikot odottivat Outotecin tuloksen kasvavan 11 miljoonaa euroon.

”Mineraalien ja metallien jalostuksen markkinat ovat hitaasti paranemassa. Tammi-syyskuun tilauskertymämme kasvoi 16 prosenttia ja palvelutilaukset 10 prosenttia vuoden takaisesta. Suurempien tilausten ajoituksen vuoksi kolmannen vuosineljänneksen tilauskertymä oli kuitenkin vuoden takaista pienempi”, toteaa yhtiön toimitusjohtaja Markku Teräsvasara.

Teräsvasara kertoo yhtiön odottavan useimpien metallien kysynnänjatkuvan vahvana. Yhtiö arvioi, että sen liikevaihto on tänä vuonna noin 1100-1200 miljoonaa euroa, kun viime vuonna liikevaihtoa oli hieman alle 1008 miljoonaa euroa. Oikaistun liikevoittonsa yhtiö odottaa olevan 3-4 prosenttia. Viime vuonna kannattavuus oli 2,2 prosenttia pakkasella.

Outotecin eilen julkistama osavuosikatsaus ei tuonut mukanaan uusia mullistavia tietoja, arvioi Nordea aamukatsauksessaan.

Raportti kuitenkin alleviivasi Minerals Processing -yksikön hyvää kehitystä. Yksikkö tekee reilun 80 miljoonan euron liiketulosta, ja käyttämällä arvostusta 10 kertaa liiketulos, yksikön arvoksi saadaan 3,7 euroa osakkeelta, Nordea toteaa.

Pankin mukaan tämä tarkoittaa, että Metals, Energy and Water -yksikölle ei anneta tällä hetkellä arvoa lainkaan. Ongelmien kanssa paininut yksikkö tekee kuitenkin Nordean ennusteilla vuonna 2020 noin 20 miljoonan euron tulosta.

”Toki yksiköllä on yhä neljä ongelmaprojektia, joista suurin on viime päivinä osaketta heiluttanut projekti Saudi Arabiassa. Tilanne Saudi Arabian ongelmaprojektin osalta on yhä täysin auki, mutta osakkeeseen hinnoitellaan mielestämme tällä hetkellä varsin isoja alaskirjauksia.”

Nordea nosti Outotecin suosituksen tasolle osta tavoitehinnalla 4,50 euroa.